ライフプランニングとは、生涯生活設計を計画的に準備すること

人生の3大資金とは

ライフプランニングとは、本人(一家)の収入や支出を把握し、現在の資産状況に沿って、人生の3大資金など、これからの生活資金の運用における問題点や、それに対する対策を考えながら、生涯生活設計を計画的に準備する事です。

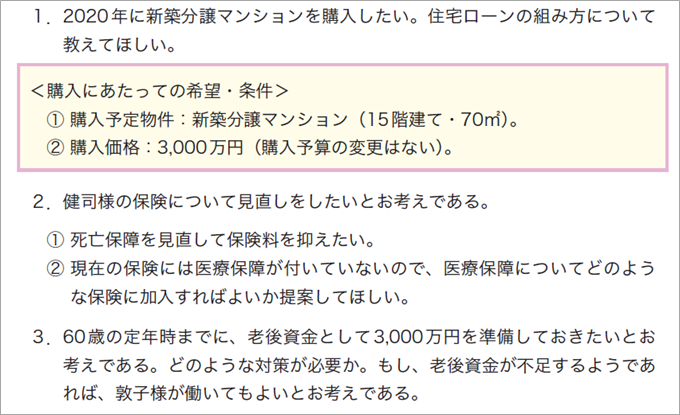

1、住宅資金

住宅を取得する為の資金で、およそ2000~4000万円ほど頭金を用意し、残りを30年程度のローンを組む事が多い

2、教育資金

幼稚園から大学までの学費として、全て公立の場合は約400万円、すべて私立の場合は約830万円が必要になります

3、老後資金

豊かな老後を過ごす為に、年金だけでは足りず、およそ2000円程度の資金を準備する事が必要と言われています。

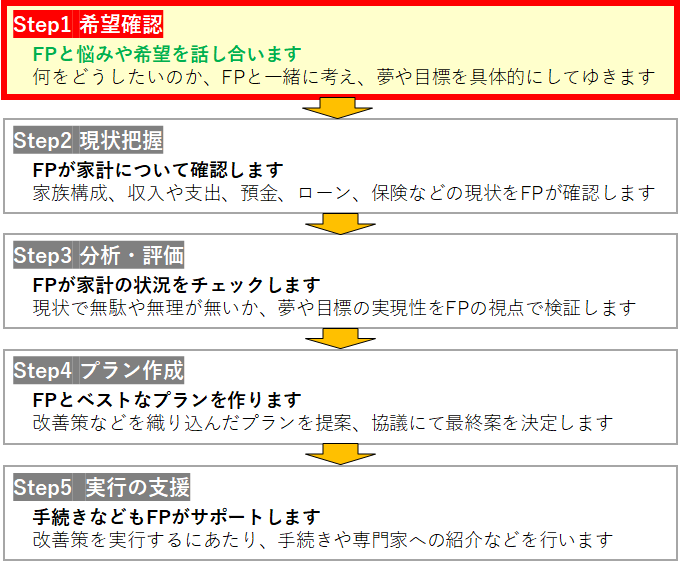

ライフプランニングに関する相談の流れ

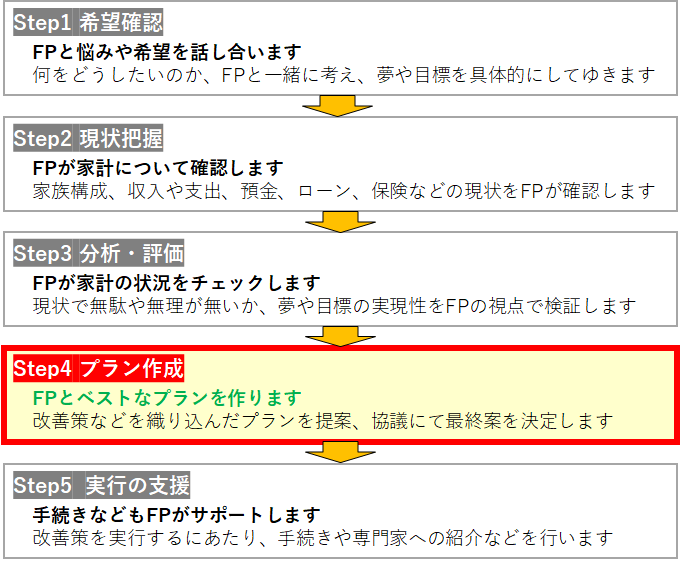

Step1 希望確認

・ライフプランニングの手順の説明

・報酬体系の説明

・顧客の現在の悩みや希望をヒアリングし、目標を具体的にします

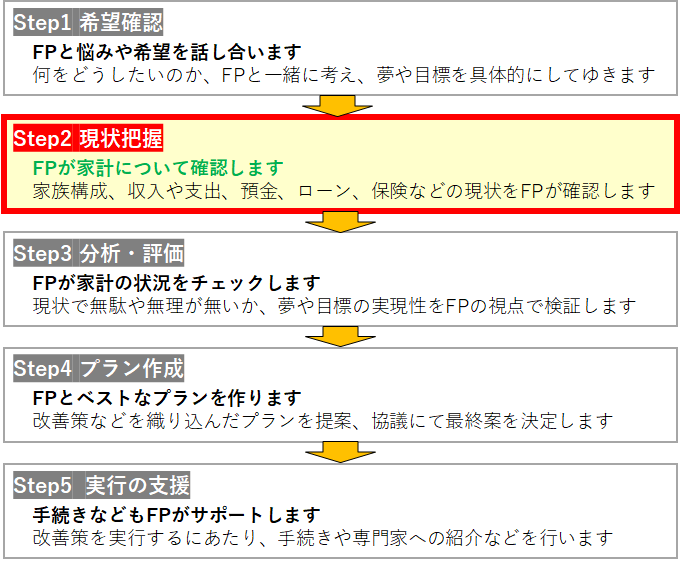

Step2 現状把握

ヒアリングシートを用いて家族構成、収入や支出、預金、ローン、保険など家計の詳細について確認します

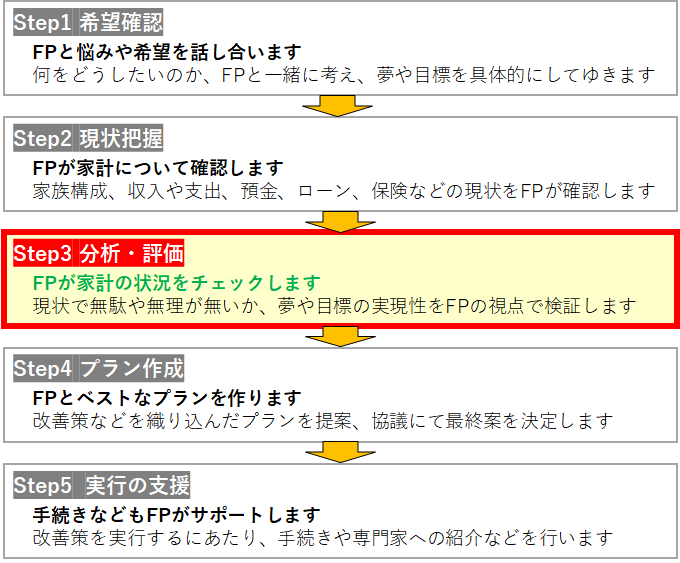

Step3 分析・評価

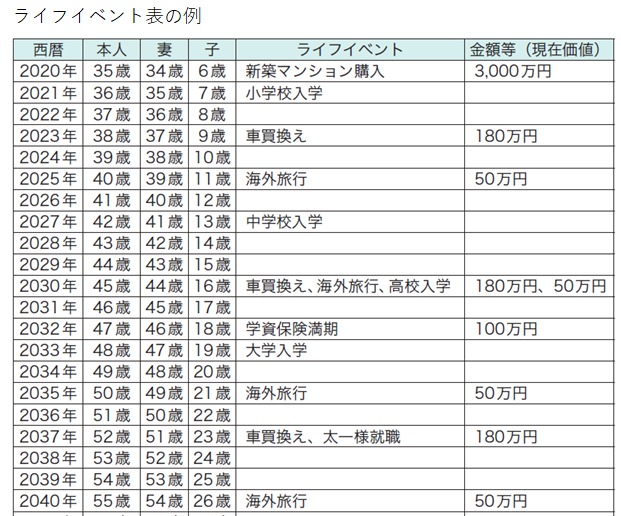

ライフイベント表の作成

「いつ、どんなことに、いくら必要になるか」という基本事項を明確にします

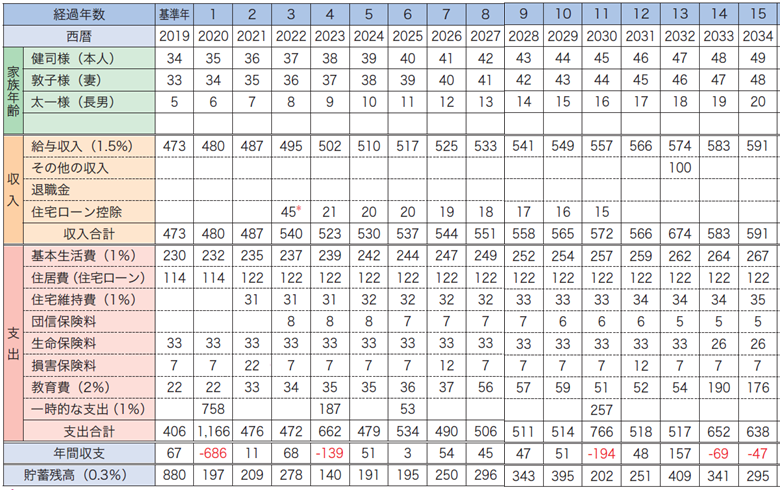

キャッシュフロー表の作成

今後の貯蓄残高の推移により将来の家計を予測し、予定されているイベント実行可否を検証します

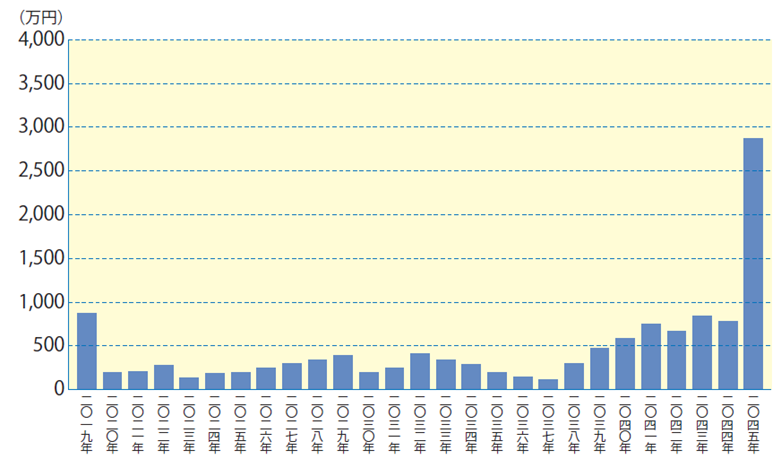

今後の貯蓄残高の推移のグラフ化(見える化)します

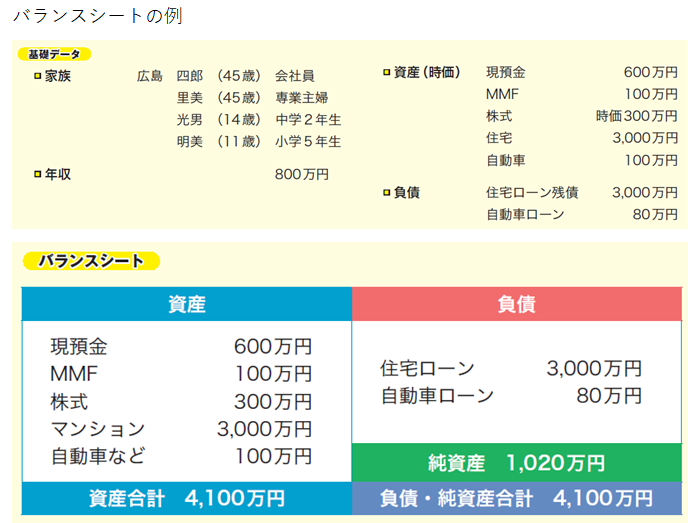

バランスシートの作成

必要に応じて、資産評価が適切か、債務超過に陥っていないかを分析します

Step4 プラン作成

問題点に対する改善策などを織り込んだプランを提案します

主な対策例)

・住宅ローンの借り替え、繰り上げ返済

・各種ローンの選定

・必要保障額の算出 →各種保険の見直し・契約内容の変更

・金融資産の効率的な運用方法

・相続税対策、節税対策

・相続財産の生前贈与、相続時精算課税制度などの実施

・各種控除や特例の適用検討 など

→ 顧客の希望を最優先に協議を行い、実行可能な最終案を決定します

Step5 実行の支援

改善策を実行するにあたり、必要に応じて手続きの手伝いや同行、専門家への仲介などを行います

主な実行支援、専門家への仲介例)

・各種ローン、住宅ローン → 銀行等の金融機関

・生命・医療・損害保険 → 保険会社、保険代理店

・金融資産の運用 → 銀行、証券会社等

・相続税対策、節税対策 → 税務署、税理士事務所

・公的年金関係 → 年金事務所、社会保険労務士

・不動産の売買 → 不動産会社、宅地建物取引士

・不動産の登記申請 → 法務局、司法書士

・行政への買う種申請 → 行政書士

・遺言書の作成 → 公証役場

・遺言書の検認、相続放棄等 → 家庭裁判所

いかがでしょうか?キャッシュフロー表の作成などは多少の知識があれば自分で作成する事も可能なんですが、やはりお金のプロであるFPに相談する事をお奨めします。FPは、人生におけるお金の悩みを解決する方法についてアドバイスするのが主な仕事です。キャッシュフロー表の作成を請け負っているFPはたくさんいるので、どう作成して良いか分からない方はFPに相談することを検討してみてください。ライフプランニングは1度行ったら終わりではありません。時間が経てば予定は変わることが多いので、ライフイベント表やキャッシュフロー表は随時見直すことが大事です。定期的に見直して、人生の指針として上手に活用してください。

次回は実際の事例を元に説明をしたいと思います。

“ライフプランニングとは、生涯生活設計を計画的に準備すること” に対して2件のコメントがあります。

コメントは受け付けていません。