個人型確定拠出年金(iDeCo)とは自分で作る積立年金制度

個人型確定拠出年金(iDeCo)とは

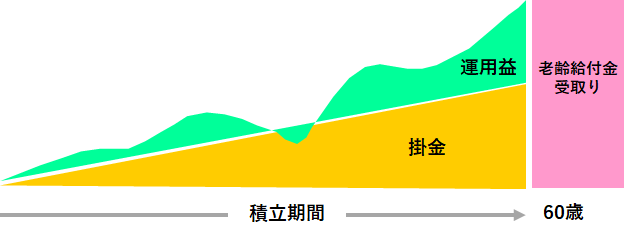

個人型確定拠出年金制度の事で、簡単に言うと個人で作る積立年金のことです。自分で決めた額を積み立てながら、その掛金を自分で運用することで、将来に向けた資産形成を進められる年金制度です。そして、その年金資産は60歳から受け取ることができます。

① 自分で設定した掛金額を拠出して積み立てる

② 自分で選んだ運用商品(定期預金、保険商品、投資信託)で掛金を運用

③ 年金受け取り額は運用商品や運用成績など状況により変わる

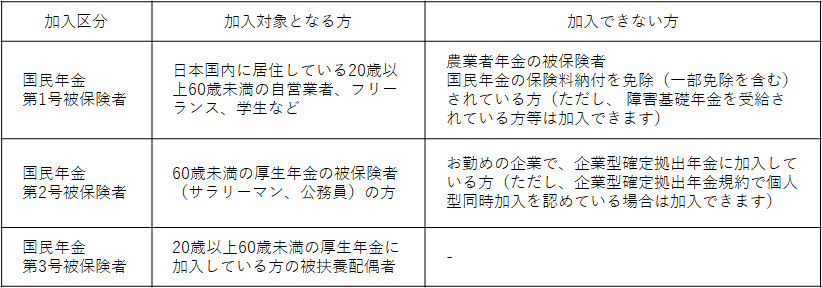

加入資格

基本的に20歳以上60歳未満の国民年金または厚生年金の被保険者です。ですから、個人事業主、会社員、専業主婦(夫)、公務員、学生、パート、アルバイトの方など、加入資格さえ満たしていれば、どなたでも利用することが出来ます。

掛金拠出の休止・再開はいつでも可能です。納付方法は、ご本人口座から引落し、または給与天引きが選べます。口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

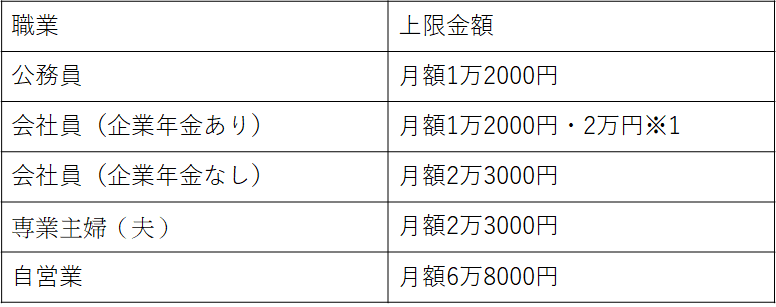

拠出限度額

月額5,000円からはじめることができます。それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者のご職業等によって上限金額が定められています。

年金資産の受給方法

原則60歳になると、年金資産を受け取ることができます。原則的に3種類の受け取り方から選択をする事になります。

① 年金として受け取る場合:5年から20年の間で期間を設定し、年金として定期的に受け取る方法です。

② 一時金として一括で受け取る場合:70歳になるまでの間に、一括で一時金を受け取る方法です。

③ 年金と一時金を組み合わせて受け取る方法:運営管理機関によっては、年金と一時金を組み合わせて受け取る方法を

選択できるところがあります。

個人型確定拠出年金(iDeCo)の税制上の優遇措置

① 掛金は全額所得控除の対象となります。(小規模企業共済等掛金控除)

② 運用益は非課税で再投資されます。

③ 将来の年金受け取り時、一時金の場合は退職所得、年金の場合は雑所得の公的年金等の適用を受けることができます。

参考)退職所得の計算

退職所得の金額

(収入金額(源泉徴収前)-退職所得控除額)×1/2

退職所得控除額

勤続年数20年以下:40万円×勤続年数

勤続年数20年以上:800万円+70万円×(勤続年数-20年)

個人型確定拠出年金(iDeCo)のデメリット

税制上メリットが多いiDeCoですが、同時にデメリットも存在します。以下、デメリットになる点を挙げていきます。

・原則、60歳になるまで年金資産を引き出すことが出来ません。急に資金が必要になったとしても引き出す事ができません。

・投資資産によっては、元本割れのリスクが伴います。定期預金や保険で運用する場合は元本保証されていますが、投資信託の場合は元本保証がありません。

・口座の開設、維持に手数料がかかります。

最も注意したいポイントは60歳まで引き出す事ができない点です。

→事前にライフプランを十分に設計したうえで始める必要がありますので、詳細はFPにご相談下さい。

誰でもFP相談室 村上

“個人型確定拠出年金(iDeCo)とは自分で作る積立年金制度” に対して2件のコメントがあります。

コメントは受け付けていません。