個人型確定拠出年金(iDeCo)とは自分で作る積立年金制度 その2

はじめに

以前、下記コラムにおいて、個人型確定拠出年金(iDeCo)制度の概要(加入資格、拠出限度額、受給方法、メリットとデメリット)について説明させていただきました。

そこで今回は、実際に個人型確定拠出年金(iDeCo)を始めるにあたって、始め方、どんな金融商品を購入すれば良いのか、注意事項などを説明したいと思います。

前回と少々重複しますが、個人型確定拠出年金(iDeCo)とは何か、おさらいしてみましょう。

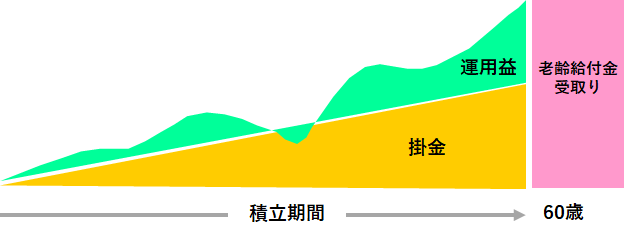

個人型確定拠出年金制度の事で、簡単に言うと個人で作る積立年金のことです。自分で決めた額を積み立てながら、その掛金を自分で運用することで、将来に向けた資産形成を進められる年金制度です。そして、その年金資産は60歳から受け取ることができます。

① 自分で設定した掛金額を拠出して積み立てる

② 自分で選んだ運用商品(定期預金、保険商品、投資信託)で掛金を運用

③ 年金受け取り額は運用商品や運用成績など状況により変わる

iDeCoで運用する金融商品は?

iDeCoでは、どのような金融商品を選ぶかによって将来受け取れる年金額が変わります。運用成績が良ければ受け取れる年金は増加、運用成績が悪ければ受け取れる年金は減少します。では、どのように商品を選べばいいのでしょうか。iDeCoで運用できる商品は「元本確保型」と「元本変動型」の2種類に分けられます。

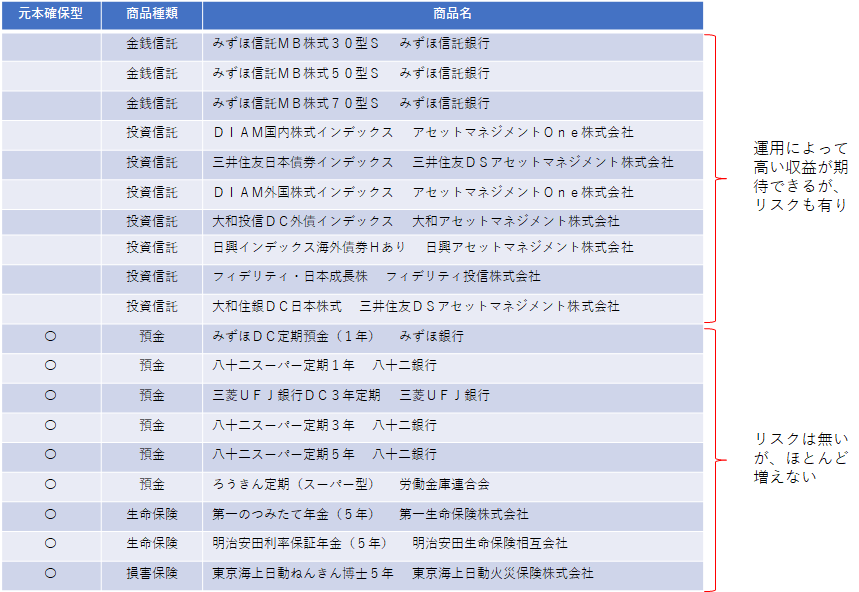

元本確保型

その名の通り元本(積み立てた掛け金)が保証される商品のことです。具体的には、「定期預金」や「保険」です。積み立てた掛け金に一定の利息が上乗せされますが、現在の低金利時代では全く利息は期待できません。

元本変動型(投資信託)

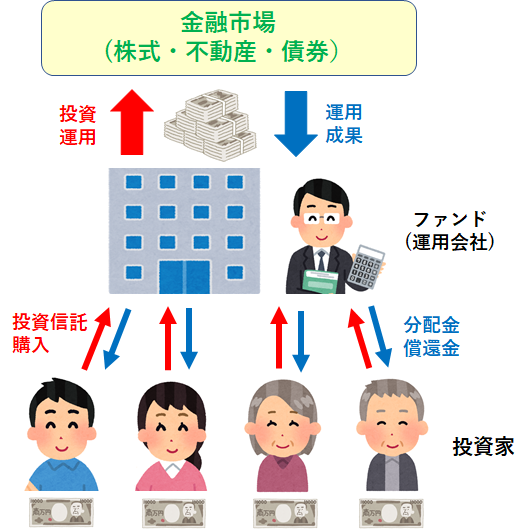

元本(掛け金)が保証されない商品の事です。iDeCoで運用できる金融商品は「投資信託」が該当します。iDeCoを通じて投資信託に投資するため、投資信託の運用成績によって、将来的に年金として受け取れる金額が変わります。投資信託とは、個人投資家から集めた資金を投資の専門家が複数の投資先に投資し、運用益を投資家に分配する投資商品です。投資先は、「株式」や「債券」、「不動産」などさまざまです。

実際にiDeCoで運用する金融商品の大半は元本変動型の投資信託が中心となります。何故ならば、皆さんもご存じの通り、現代は低金利時代、定期預金にいくら積み立ててもほとんど増える事は無いからです。

iDeCoには一定の維持手数料がかかります。元本確保型金融商品を中心に運用するという事は手数料負担の方が大きくなってしまい、実質的には元本割れとなってしまう場合がありますので、注意が必要です。

iDeCoで選べる金融商品の一例

投資信託の種類について

投資信託の投資先は、資産(株式・債券・不動産など)、地域(国内・海外など)で分類できます。

国内株式

国内株式で運用する投資信託は、投資信託の購入を通じて日本国内の株式に投資できます。この投資信託は、投資先の企業の業績が好調で株価が上がると運用成績がよくなり、業績が不調で株価が下がると運用成績は悪くなります。

国内債券

国内債券で運用する投資信託では、投資信託の購入を通じて日本国内の債券に投資します。元本変動型の商品のなかでも、国内債券は比較的リスクは少ない傾向にあります。また株とは相反する値動きをするので、株式と組み合わせる事でリスクの低減効果も期待できます。

外国株式

「全世界」「先進国」「米国」「新興国」など金融商品によって投資先の範囲は様々です。全世界や先進国の場合、日本も投資先にふくまれることがあります。外国株式は比較的にリスクは高めですが、高いリターンが期待できる傾向があります。

外国債券

国内債券同様、外国債券も株式と比べると比較的リスクは少ない傾向にあります。同じ国の債権と株式であれば相反する値動きをするので、株式と組み合わせる事でリスクの低減効果も期待できます。ただし海外投資の場合は、為替リスクに注意する事が必要です。

複合資産

複合資産は「バランス型投資信託」とも呼ばれます。1つの金融商品のなかに、株式・債券などが複合的に組み込まれているので、自動的に分散投資が可能な金融商品です。

REIT(リート)

不動産投資信託のことで、投資家から集めた資金で、ビルや商業施設、マンションなどの不動産に投資し、賃貸料や売却益を投資家に分配する商品です。個人で不動産投資をしようと思うと、物件選びをしたり、不動産投資ローンを組んだり、ハードルが高いのが現状です。その点、REITでは少額から間接的に不動産に投資できます。また、不動産のプロに運用を任せられるのも特徴です。

運用スタイルによる投資信託の分類

投資信託の運用スタイルには、おもにインデックス型(パッシブ型)とアクティブ型の2種類があります。

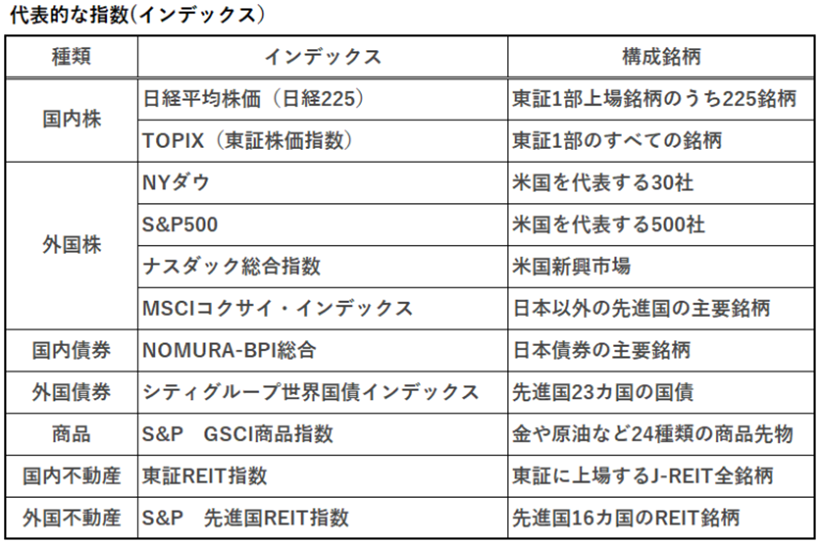

インデックス型(パッシブ型)

市場の平均値ともいえる「日経平均」や「NYダウ」などの指数(インデックス)と連動することを目指す運用方法です。信託報酬が安い商品が多いのも特徴です。代表的な指数は以下の表の通りです。

アクティブ型

ベンチマーク上回る成果を目指す運用方法です。専門家の調査、手間によって運用成績が変動することから、インデックス型と比べると信託報酬は高い傾向があります。インデックス型と比べて大きなリターンが期待できる一方、損をするリスクも大きいのが特徴です。

iDeCoで選べる投資信託の一例

iDeCoの始め方

では、実際にiDeCoを始める手順について説明します。

① 金融機関でiDeCo専用口座の作成を申し込みます。

銀行、信用金庫、ゆうちょ銀行、証券会社、保険会社で申し込む事ができます。

金融機関ごとに選べる金融商品ラインナップは異なり、概ね低コスト商品を中心に30本前後から選べる事が多い様です。

② 購入する金融商品を選びます

元本確保型(定期預金・保険)、元本変動型(投資信託)の中から何に積み立てるかを決めましょう。

③ 60歳までのあいだ毎月一定の掛け金(5000円~)を積み立てます。

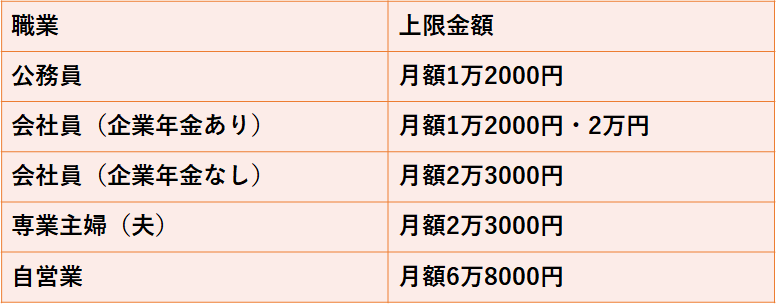

月額5000円から始める事ができますが、

下表の通り、加入者の職業等によって上限額が定められています。

④ 積み上げた資産を60歳以降に受け取ります。

60歳以降は拠出はできませんが、そのまま70歳まで運用指図者となって運用のみを行う事ができます。

現在は70歳までには受取を開始しなければなりませんが、2022年4月からは75歳まで延長される事になりました。

注意事項

・掛金拠出の休止・再開はいつでも可能です。

・納付方法は、ご本人口座から引落し、または給与天引きが選べます。

・口座引落し日に残高不足の場合、その月は未納となり追納は不可能です。

・掛金の変更は年1回だけ可能です。

・金融機関ごとに商品ラインナップ、維持手数料が異なります。

最後に

ここまで2回に分て個人型確定拠出年金(iDeCo)制度について説明させていただきました。現在ではサラリーマンの大半の方が加入されている企業型確定拠出年金(企業型DC)も基本的には全く同じです。唯一の違いは拠出するのが企業である点、拠出額が異なるのみですので、しっかりとマスターしておきましょう。

自分で金融商品を選んで運用できるiDeCoでは、金融商品の特徴を知ることから始めましょう。そして、自分の年齢や経験などから、どれ程度のリスクを許容できるかを検討し、運用期間やバランスを良く考えて金融商品を選ぶと良いと思われます。これからのライフプランを実現する為に、効率的に資産運用を行い、豊かな老後を送りたいですね。

誰でもFP相談室 村上

“個人型確定拠出年金(iDeCo)とは自分で作る積立年金制度 その2” に対して1件のコメントがあります。

コメントは受け付けていません。