確定拠出年金 まずは基本を押えよう

確定拠出年金とは

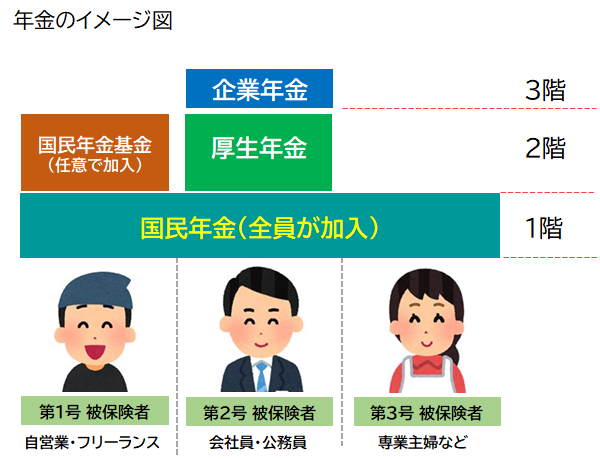

日本の年金制度は、3種類の年金で構成されているため、よく「3階建て」と呼ばれていることはご存じかと思います。

1階部分は20歳以上の全国民が加入する義務がある国民年金(基礎年金)があります。加入期間の長さお応じて給付される金額が決まる仕組みとなっています。

2階部分は会社員や公務員が加入する厚生年金、自営業者やフリーランスが加入する国民年金基金があります。厚生年金は会社員や公務員になると必ず加することになる年金保険です。なお、公務員等は従来共済年金に加入していましたが、2015年に厚生年金保険に一元化されました。自営業者やフリーランスが加入する国民年金基金は現在は任意加入ですので、加入の有無によって将来受取れる年金額は増減します。

3階部分は従業員を対象として企業が独自に運営する企業年金制度があります。企業によって年金額が異なるのが現状です。また、公務員は年金払い退職給付が受けられる仕組みになっています。

簡単に図にすると下の様なイメージですね。

そして、これらの年金制度に加え、個人で準備する年金(退職金)制度として「確定拠出年金」が登場しました。確定拠出年金は加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度です。掛金額(=拠出額)が決められている(=Defined Contribution)ことから確定拠出年金(DC)と呼ばれています。

確定拠出年金のタイプ

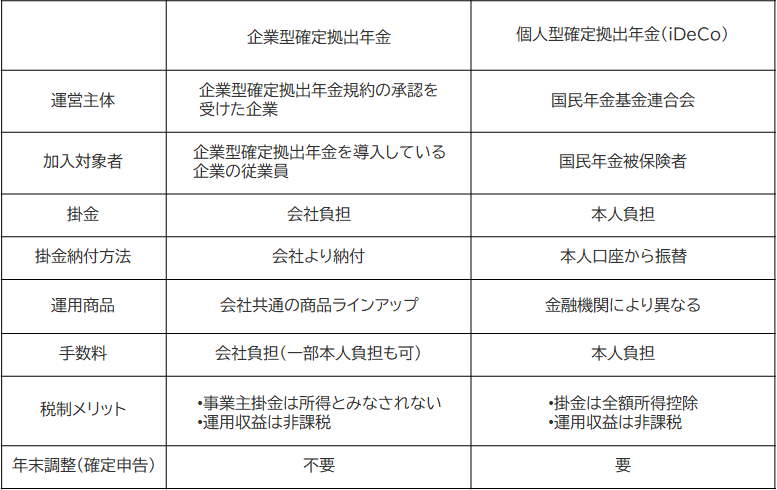

確定拠出年金には、企業型確定拠出年金(企業型DC)と、個人型確定拠出年金(iDeCo)の2種類があります。

企業型確定拠出年金(企業型DC)

企業が掛金を拠出し、従業員本人が運用する制度です。企業型DCの場合、確定拠出年金制度を導入している会社に入った場合に加入対象となります。会社が導入するため、基本的に利用する金融機関を個人で指定することはできません。運用方法については加入者本人が決められます。掛金は基本的に会社が負担しますが、加入者本人により上乗せできるケースもあります。(マッチング拠出)

個人型確定拠出年金(iDeCo)

原則、国民年金保険料を納めている国民を加入対象者としています。掛金は自分で積立てる必要がありますが、所得控除の対象となっており、他に運用益非課税や年金受給時の控除も適用されるなど、税制優遇措置が受けられます。

分かり易い様に表にすると以下の通りとなります。iDeCoは個人が加入するのに対して、企業型DCは基本的に会社が退職金制度として導入しており、掛金や納付方法など色々な面で違いがあります。

確定拠出年金のメリット・デメリット

では、次に確定拠出年金共通の特徴を見てみましょう。

1、自己責任

加入者が個人ごとに運用商品の選択(運用指図)を行います。運用実績の結果までも含めて、完全に自己責任で運用することになります。

2、税制上の優遇措置

運用する結果から得られる利息や配当、売買益については原則非課税です。

① 個人で拠出する掛金は全額所得控除の対象となります。(小規模企業共済等掛金控除)

② 運用益は非課税で再投資されます。

③ 将来の年金受け取り時、一時金の場合は退職所得、年金の場合は雑所得の公的年金等の適用を受けることができます。

参考)退職所得の計算方法

退職所得の金額

(収入金額(源泉徴収前)-退職所得控除額)×1/2

退職所得控除額

勤続年数20年以下 : 40万円×勤続年数

勤続年数20年以上 : 800万円+70万円×(勤続年数-20年)

3、中途脱退は不可能

一度確定拠出年金制度に加入すると、途中で止める事はできません。つまり、積立を停止または金額を変更する事はできますが、解約して現金化はできません。

4、払出し制限がある

60歳より前に個人別資産残高の中途払出しは、原則できません。原則として60歳~75歳の間で、年金または一時金として受給を開始することができます。

5、元本割れリスクを伴う

確定拠出年金で運用する金融商品は一部定期預金などを除き、基本元本保証はありません。従って、運用成績によっては元本を下回る可能性もある事を認識しておくことが必要です。(自己責任)

6、維持費がかかる

口座の開設やその後の維持に手数料が発生します。企業型DCの場合は会社が負担しますが、iDeCoの場合は本人が負担することになります。

iDeCoの口座開設手数料はどの金融機関でも同じ2829円、維持手数料は171円~629円(毎月)と金融機関毎に異なります。

まとめ

確定拠出年金は個人で作る積立年金です。加入者が将来受け取る給付の額は、その人の運用の結果次第で決まります。運用結果は自己責任であり、運用する金融商品によってはリスクがありますので、投資に関する最低限の知識は必要です。また、原則として中途解約ができず、通常給付が開始される60歳までは年金資産を引き出すことができませんので、特にiDeCoに加入する場合は良く考えてから加入しましょう。掛金だけでなく、手数料などのコストも加入者の負担となりますので、覚えておきましょう。

誰でもFP相談室

“確定拠出年金 まずは基本を押えよう” に対して1件のコメントがあります。