定年退職後の各種制度の変更点2 税金の納め方も変わる?

初めに

会社員が会社を退職した場合、今まで加入してきた各種制度に変更が生じます。前回は社会保険はどうなるのかを考えてみました。今回は社会保険以外にも色々と変わる制度があるので、どの様に変わるのかを説明します。当事務所でも会社を定年退職した場合や、少し間を置いて継続雇用や再就職する場合の変更点に関する質問は非常に多い分野ですので、ここはしっかりと押さえておきましょう。

前回説明した社会保険制度(健康保険、年金保険、雇用保険の基本手当)以外でも変更がある制度は以下の通りです。

・雇用保険からの雇用継続給付の受給(再雇用や再就職をする場合)

・確定拠出年金

・年末調整と確定申告

・住民税の支払い方法

雇用保険からの雇用継続給付

高年齢雇用継続基本給付

60歳以降も再雇用で働く場合に雇用保険から支給されます。60歳以降に基本手当や再就職手当などの給付を受けることなく継続して働いているものの賃金が、60歳時点と比べて75%未満となった場合に給付されます。高年齢雇用継続基本給付の詳しい説明は下記コラムを参照下さい。

高年齢再就職給付

60歳以降に再就職して働く場合に雇用保険から支給されます。基本手当を受給し60歳以後に再就職したものの、賃金が60歳時点と比べて75%未満となった場合に給付されます。

賃金が61%以下の場合 → 満額支給されます。(支給対象月の賃金×15%で計算された額)

賃金が61%超75%未満の場合 → 61%を超えた分はカット*となります。

*(137.25/280×賃金月額 – 183/280×支給対象月の賃金)

賃金が75%超の場合 → 支給無し

確定拠出年金

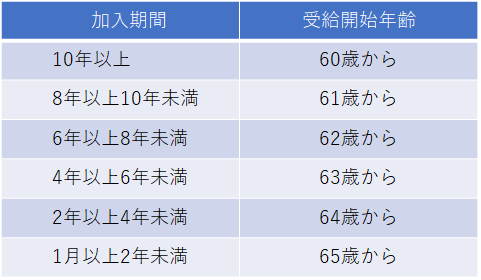

会社員が加入する企業型確定拠出年金(企業型DC)の場合で説明します。60歳以降は「企業型確定拠出年金運用指図者」となります。つまり60歳で会社から新規の拠出は終了となり、個人でも拠出はできなくなります。この時点で資産の運用指図者となって、運用のみを継続する事になります。運用指図は70歳までは可能ですが、70歳までには受取を開始しなければなりません。ただし、確定拠出年金への加入期間に応じて受取開始可能年齢が決まっているので、注意が必要です。

確定拠出年金の受取方は3種類あり、それぞれで税制面のメリットも異なります。

受取方法 税制面のメリット

———————————————————————————–

① 年金での受取 公的年金等控除の適用

② 年金での受取 公的年金等控除の適用

+ 一時金での受取 退職所得控除の適用

③ 一時金での受取 退職所得控除の適用

①、②、③ どれが得になるかはケースバイケースですが、概ね退職所得控除は優遇された制度ですので、一時金で受取った方が得になる場合が多い様です。単なる損得だけでなく、自信のライフスタイルに応じて選択する事も重要になります。

確定拠出年金の受取方に関する詳細は下記コラムを参照下さい。

年末調整と確定申告

年末調整

会社員として働いていた時はあたりまえだった年末調整、再雇用や再就職で再び働く場合は、雇用先で年末調整を受ける事になりますので、大きな変更点はありません。

しかし、定年退職後に働かない場合、個人事業主として働く場合は年末調整はなくなります。必要に応じて確定申告をする必要があります。

確定申告

退職所得があり、退職所得の受給に関する申告書を提出していない場合、公的年金(企業年金含む)受給者で、年金等以外の所得(給与所得など)が年間20万円超の場合は確定申告が必要になります。詳細は下記コラムを参照下さい。

住民税の支払い方法

住民税の税額は前年度の確定申告や年末調整の内容に基づいて算出され、納税者に通知されます。住民税の額は、1月1日から12月31日までの1年間の収入を元に算出され、翌年の6月からの期間に納付します。

・会社員の方は給与から差し引かれる源泉徴収(特別徴収)

・個人事業主の方は自治体から送られる納付書を用いて納税(普通徴収)。

定年退職をした場合は普通徴収で納税をしますが、再雇用で働いている場合は途中から勤務先を通じて途中から特別徴収に変更もできます。現役時期の収入に基づいて計算される為、定年退職した年の納税額は予想外の高額になる事が普通なので、事前に納税資金を準備をしておく事が必要です。

住民税の計算方法

1)課税総所得金額を計算

課税総所得金額 = 給与所得ー所得控除ー社会保険料控除

2)住民税の計算:都道府県民税+市町村民税

都道府県民税:1500円+課税総所得金額 ×4%

市町村民税:3500円+課税総所得金額 ×6%

年収700万円の方でおよそ34万円前後、年収1000万円の方でおよそ58万円前後の住民税になる計算となります。

最後に

今回は社会保険制度以外で変更がある制度として、雇用保険からの雇用継続給付の受給、確定拠出年金、年末調整と確定申告、住民税の支払い方法について説明をさせていただきました。

この他にも働き方や雇用形態に応じて色々と変更になる制度はあると思われます。いずれにしても定年退職は人生で最も大きな転換期です。制度について不明な点がありましたら、遠慮せず、専門家に問合せする事をお勧めいたします。

誰でもFP相談室 村上