老後資金2000万円の取り崩し方は2種類 定額法と定率法 どちらがお得?

切り崩し方は2種類 定額法と定率法

この記事を読んでいただいている読者の皆さんは多分、50代後半であと数年で定年退職を迎える方や既に定年退職を終えた方が大半ではないかと思われます。幸いにも老後資金を2000万円確保できたとしましょう。老後の収入のメインは老齢年金ですが、残念ながら老齢年金だけでは足りないのも現実で、足りない分は2000万円から取り崩してゆく事になります。その代表的な取り崩し方法は2種類、「定額法」と「定率法」があります。

「定額法」とは

「毎月〇万円」など一定の金額を資金から取り崩していく手法を指します。

「定率法」とは

資産に対して「〇%」というように、資金に一定割合を乗じた金額を取り崩していく手法です。

そこで今回は、老後資金2000万円を切り崩す場合に、「定額法」、「定率法」どちらが得なのかを考えてみたいと思います。

モデルケースで試算

では、以下のモデルケースで試算してみましょう。

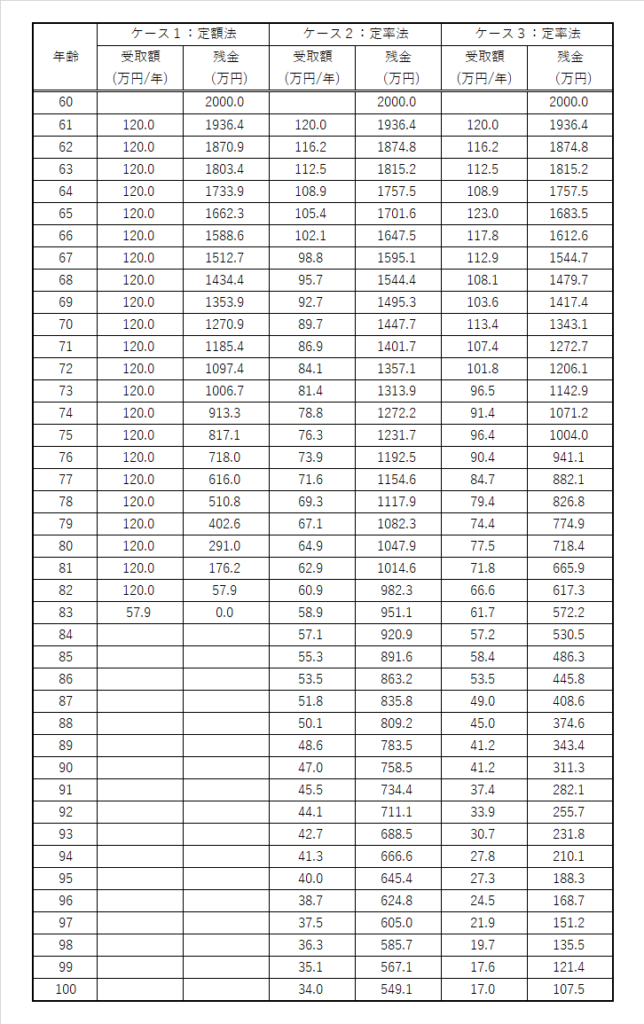

ケース1:定額法

2000万円を年3%で運用しながら、60歳以降、毎年120万円(月額10万円相当)を取り崩す場合

ケース2:定率法

2000万円を年3%で運用しながら、60歳以降、毎年0.6%で取り崩す場合

初年度の取り崩し額は定額法と同じ120万円です。

ケース3:手入れ何時法

2000万円を年3%で運用しながら、60歳以降、毎年0.6%で切り崩し、5年ごとにに0.1%ずつ

増やして取り崩す場合です。初年度の取り崩し額は定額法と同じ120万円です。

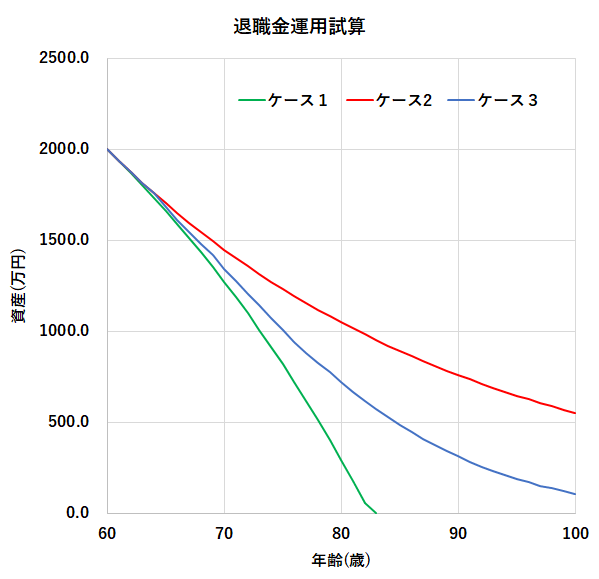

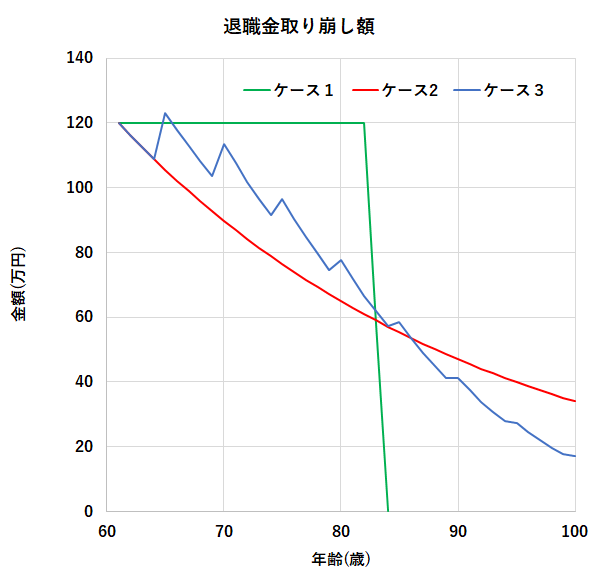

ケース1の定額法(毎年120万円(月額10万円相当)を取り崩す場合)では83歳で老後資金は底をついてしまいます。

一方、ケース2、ケース3の定率法の場合、100歳でも老後資金が底をつく事は無さそうですが、年齢とともに取り崩す額(受け取る金額)が減少する事になります。ケース2とケース3を比較した場合、初期はケース3の方が受け取る金額が多いものの、資産残金の減少が激しい為、後半は逆転する事になってしまいます。

定額法のメリット、デメリット

メリット

毎月〇万円の様にわかりやすいことが一番でしょう。年齢にかかわらず一定額を切り崩せばいいので、面倒な計算や手続きは必要ありません。毎月一定額を日常生活で使っている口座に自動的に振り込む銀行サービスを使えば何も手はは要しません。

デメリット

定率法に比べて早期に資産は枯渇してしまいます。また、運用益が下がっている時は、多めに取り崩してしまうことになります。運用状況によっては、想定より早く資産が底を尽きてしまうことも想定されます。

定率法のメリット、デメリット

メリット

資産を長持ちさせることができる点が一番でしょう。「定率法」の場合、保有資産の基準価額が安いときに多く取り崩してしまうというリスクを避けることができます。

デメリット

年齢とともに資産残高が減ると受け取る金額が減少します。つまり、年齢とともに生活を見直し、支出を少なくする事が必要となるという事です。また「定率法」の場合、受け取る金額は資産の運用状況によって変わってしまいます。相場の上下が激しい時には、受け取る金額が安定しない場面も考えられます。

もう一つの選択肢を考える

「定額法」と「定率法」以外の選択肢を考えてみます。それは「必要な時に必要な額」という考え方でしょう。毎月の支出にはばらつきがあるのが普通です。老齢年金だけで足りている場合は取り崩さず、老齢年金では足りない時には足りない額のみを切り崩すという考え方です。人間、手元に余分なお金を置いておくと、ついつい無駄使いしてしまうものですが、手元になければその心配も不要でしょう。個人的にはこの方法が最も適切ではないかと考えています。

まとめ

今回のテーマ「定額法」と「定率法」どちらがお得か?の答えとしては「定率法」をお勧めしたいと思います。「定率法」は実際に実施する場合は少々面倒なのですが、メリットは大きいと考えます。「定率法」での取り崩しは、常に一定ではなく、残高の減少に伴って必要に応じて取崩比率を変更する必要がある事や、受け取る金額が安定しないという課題がありますが、基準価額が高い時には多く、低い時には少なく取り崩すことで時間分散の効果も得る事ができます。

誰でもFP相談室 村上