最近話題にもならない老後資金「2,000万円問題」はどうなった?

老後資金2,000万円問題とは

2019年、金融庁が公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の中で「老後資金が2,000万円不足する」といった内容が世間的に大きく取り上げられ、話題になった事は記憶に新しいところです。この「老後資金2,000万円問題」は非常にインパクトが強く、日常の相談業務の中でも高い頻度でお客様から出てくる言葉でした。

ところがその後、知らない間に「老後資金1,200万円問題」に変わり、コロナ禍ではなんと「老後資金55万円問題」になってしまったことは以前検証しました。

さて、コロナ禍も終息した2024年現在、その不足する老後資金はいったい幾らなのか、再度検証してみたいと思います。

老後資金2000万円問題の根拠データ

そもそも「2,000万円問題」が話題になったのは、2019年の6月に金融庁の金融審議会、市場ワーキンググループの報告書が出た時です。この報告書の元は2017年のデータでした。高齢夫婦無職世帯の家計収支は下図のように、収入と支出の差が毎月5万4519円となっています。これを平均余命30年分として掛け算すると1,963万円不足することになるので、「約2,000万円問題」という理屈だったんですね。

ちなみに、コロナ禍で「老後資金55万円問題」になってしまった原因は、国民全てに一律10万円が支給された、あの「特別定額給付金」であり、一時的な例外である収入を家計の実収入に入れてしまったことでした。(完全に総務省側のミスだと考えています)

ちなみに高齢単身無職世帯の場合は下図のように、収入と支出の差が毎月4万715円となっています。これを平均余命30年分として掛け算すると1,466万円不足ということになります。

最新の2022年データで計算すると

さて2024年1月現在、最新の総務省家計調査報告は2022年版ですので、そのデータを用いて同じ様に計算してみます。

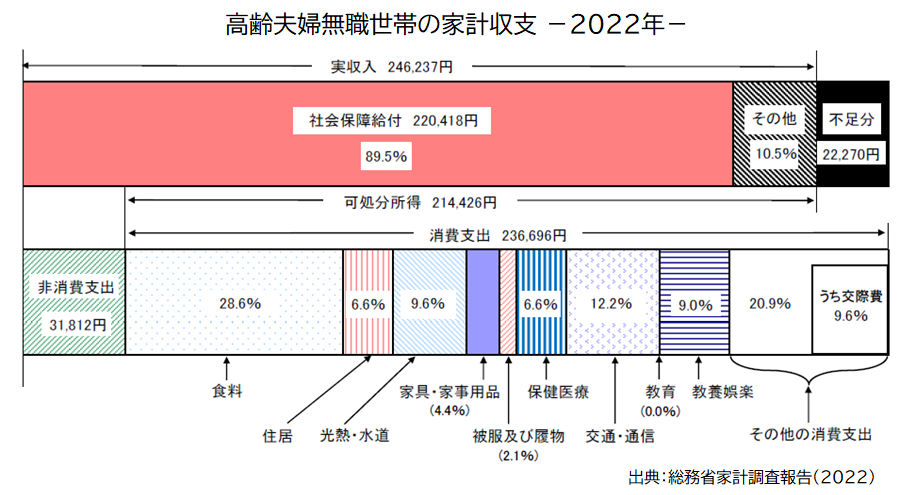

上図のように、収入と支出の差が毎月2万2270円となっています。これを平均余命30年分として掛け算すると約802万円不足することになります。

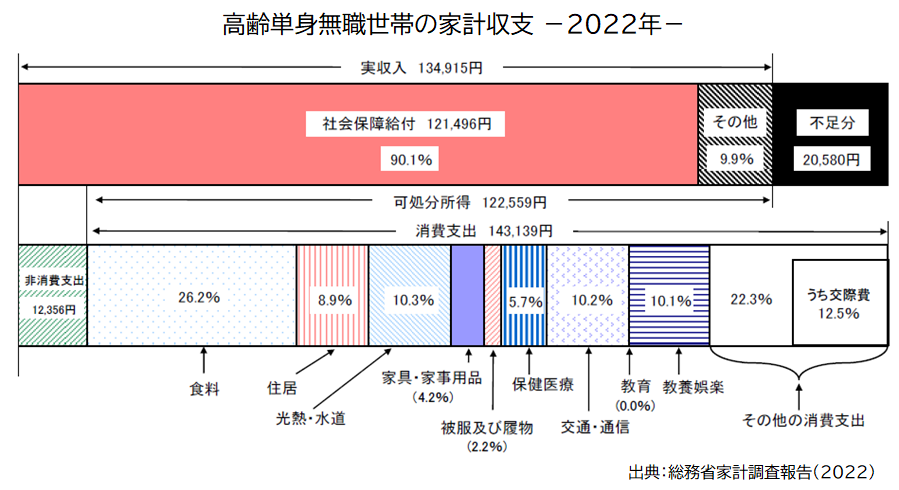

ちなみに高齢単身無職世帯の場合は下図のように、収入と支出の差が毎月2万580円となっています。これを平均余命30年分として掛け算すると741万円不足ということになります。

現実的には幾ら不足するのか?

以前、筆者は国の統計データを使って実際の不足額を試算した事があります。詳細は下記「老後資金2,000万円必要」は本当か?国の統計データから検証する、をご参照下さい。

この時に使った統計データは、平均寿命、収入と支出の2点です。ともに2019年の統計データを使っているので、少なくとも新型コロナの影響を受けていない最新のデータでした。このデータを使って、現実的に老後に不足する資金額を試算した結果、2021年時点では約874万円不足と導き出しました。

今回、最新の2022年版総務省家計調査報告を用いて計算したところ約802万円不足となり、筆者が独自に計算した約874万円不足とかなり近い数値になることが確認できました。

「老後資金2,000万円」 までは必要なさそうですが、現実的にはやはりある程度余裕をみて1,000万円程度の金額を考えた方が良い事があらためて明確になりました。

この1,000万円をどの様に準備するのか。投資枠が広がり、かつ投資期間の制限もなくなったため、使い勝手が良くなった新NISAは老後資金作りにもお勧めの制度です。