NISAの改正 本当に「恒久化」や「無期限化」は実現するのか?まずは金融庁のNISA改正案を理解する

はじめに

2022年8月に金融庁は令和5年度(2023年度)税制改正要望においてNISAの恒久化や投資枠の拡大を財務省へ正式に求めると発表しました。最近になってニュースなどでも盛んに報道されているので、皆さんもNISA制度の改正については一度は耳にした事があるのではないでしょうか。このNISAの改正案は岸田政権が掲げる「資産所得倍増プラン」を実現するための具体策の一つであり、家計の貯蓄を投資に回すことで経済を活性化させる事が期待されています。

ちなみに金融庁の「資産所得倍増プラン」関連要望事項は以下の通りです。

・所得税関係ではNISAの抜本的拡充と金融所得課税の一体化

・法人税関連では資産形成促進に関する費用に係る法人税の税額控除の導入

・贈与税関係では教育資金一括贈与制度の拡充等

今回はこの中でも私達個人に直接効いてくるNIS制度の改正案について、可能な限り分かり易く説明したいと思います。まずは「現行のNISA」、次に「現在決まっている2024年以降の新NISA」、そして最後に「今回のNISA改正案」の順番で説明してゆきましょう。

現行のNISA

現行のNISA制度は「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類があります。

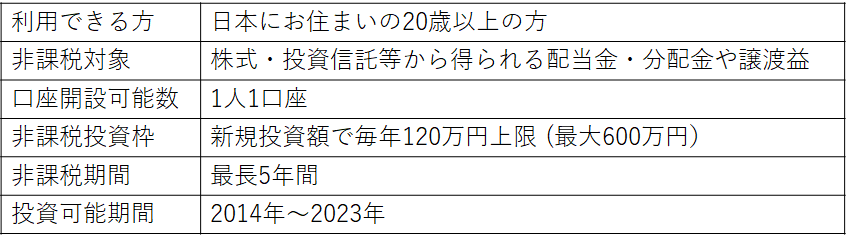

一般NISA

いわゆる私たちが「NISA」と呼んでいる非課税制度の事です。非課税期間が終わる時、何もしなければ自動的に課税口座に移りますが、手続きをすれば満期の金融商品を翌年以降の非課税枠に移す(ロールオーバー)ことができ、非課税期間を延長することができます。

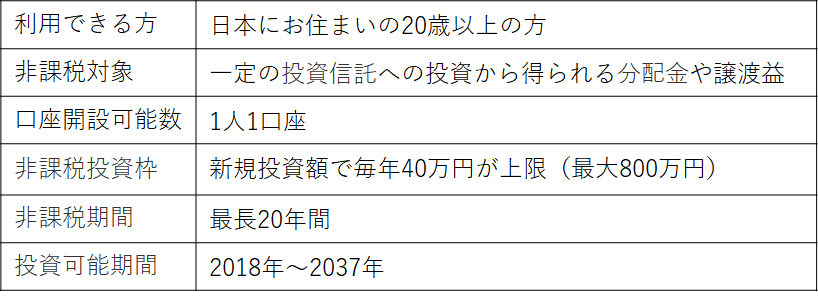

つみたてNISA

2018年1月からスタートした長期・積立・分散投資を支援するための非課税制度です。

少額からでも運用を始められる投資信託が対象で、投資信託の運用利益が非課税、非課税で保有できる期間が非常に長い(20年間)、投資信託は販売手数料が0円(ノーロード)で信託報酬も低いのが特徴です。

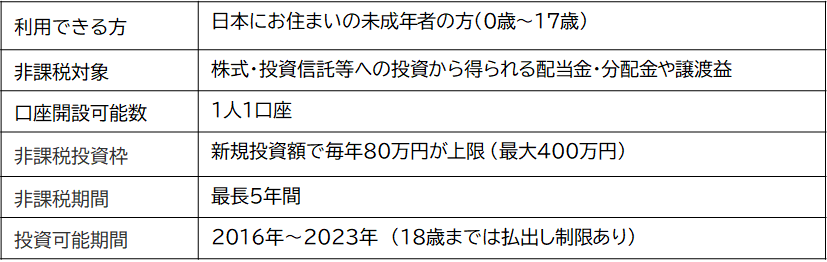

ジュニアNISA

2016年に導入された「未成年者少額投資非課税制度」で名前のとおり、未成年者向けの税制優遇措置です。ジュニアNISAの非課税投資枠は年間80万円が上限、投資期間が最長5年間となっています。従って非課税投資枠の最大は 80万円×5年間=400万円 という事になります。

現在決まっている2024年以降の新NISA

つみたてNISAは5年延長

つみたてNISAは一定の条件に合致した投資信託(ETF:上場投資信託含む)を一定額ずつ積み立てていくと、最長20年にわたって解約したときの利益が非課税になる制度です。1年間に投資できるお金の上限は40万円です。現在、新規に投資できる期間は2037年までですが、改正により、2042年まで5年延長されます。例えば、今年(2021年)からつみたてNISAを利用すると、積み立ての上限額は「40万円×22年=880万円」となります。ただし、5年間延長されたと言っても、非課税期間は最長20年(ロールオーバー不可)のままなので、非課税枠で運用できるのは最大でも「40万円×20年=800万円」までです。

ジュニアNISAは2023年で終了

ジュニアNISAは2023年の投資枠をもって終了となります。2016年に導入された「未成年者少額投資非課税制度」で名前のとおり、未成年者向けの税制優遇措置ですが、18歳まで払出できない等で使い勝手が悪い為、使う人が極めて少なかった事が理由の様です。

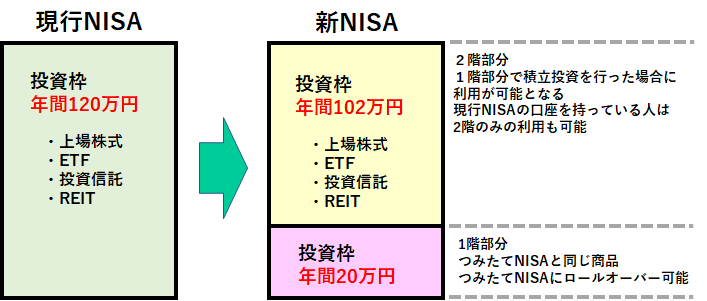

一般NISAは2階建て構造

一般NISAは2023年に新規投資枠が終了するのに伴い、新たな新NISAが作られました。2024年から2028年まで投資できる期間が5年延長されます。

新NISAの特徴は、原則、1階部分=つみたてNISAと同じ商品を購入しないと、2階部分で投資することができないことです。1階部分で購入できるのは、つみたてNISA対象商品のみです。金額は年間20万円までで、買い方は積み立てに限定されます。

一方、2階部分は現行の一般NISAの対象商品である、上場株式(日本株式・外国株式)や株式投信、ETF、REIT(リート:上場不動産投資信託)などを購入できます。2階の投資枠は年間102万円まで。スポットで購入しても、積み立てをしてもOKです。

今回のNISA改正案

前項で説明した様に、2024年からは一般NISAが「新NISA」に変わる予定でした。しかし、今回の金融庁のNISA制度改正案では前項の「新NISA」を事実上撤回し、NISA制度を1本化、または「一般NISA」「つみたてNISA」の併存を目指す形になっている様です。

1. 制度の恒久化

前項で説明させていただいた通り、NISAで新たに投資できる期間は「一般NISA(新NISA)」が2028年まで、「つみたてNISA」が2042年までの予定でした。今回のNISA改正案では、投資可能期間の制限を廃止して、恒久化を要望しています。今回の改正案の第1のポイントとなっています。(ただし、制度を恒久化しても累計の非課税投資額には一定の上限が設定されるとのことです)

2. 非課税保有期間の無期限化

現在、NISA内の投資で得られた利益が非課税になる期間は「一般NISA」が5年、「つみたてNISA」が20年となっています。今回のNISA改正案では、この非課税期間を無くして無期限化する事も要望しています。NISAの非課税期間が無期限になれば、一般NISAで非課税期間が終わる商品を次の非課税投資枠に持ち越す「ロールオーバー」の手続きが不要になり、煩雑な手続きなく非課税の投資を続けることができ、今回の改正案の第2のポイントとなっています。

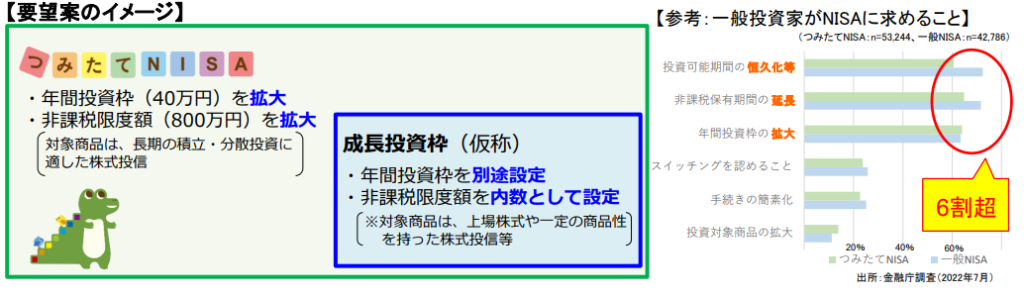

3.非課税限度額の拡大

現在、1年間にNISAで投資できる金額は「一般NISA」が120万円、「つみたてNISA」が40万円となっています。NISA改正案ではこの投資金額を引き上げることも要望しています。

日本証券業協会が7月に発表した提言では「一般NISA」の非課税投資枠を120万円から240万円へ、「つみたてNISA」の非課税投資枠を40万円から60万円に引き上げ、また2つの「一般NISA」と「つみたてNISA」は併用可能とし、年間投資枠の合計を300万円とする案を示しています。この併用可能に関しては筆者は少々懐疑的ですが、今後の議論を見守りたいと思います。

4.つみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)※」を導入

前項で説明させていただいた通り、2024年以降の「新NISA」ではつみたてNISAの非課税投資枠(20万円)と一般NISAの非課税投資枠(102万円)の2階建ての構造でした。しかも原則、1階部分のつみたてNISAの非課税投資枠で積立投資が無いと2階部分の一般NISAの投資ができません。さらに2028年で制度が終わると、1階部分はつみたてNISAにロールオーバーできますが、2階部分は売却するか課税口座に移行するかしかありませんでした。今回の改正案では、このような「新NISA」の制度を事実上撤回して、「長期・積立・分散投資によるつみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ『成長投資枠(仮)』を導入」することを盛り込んでいます。

ちなみにこの「成長投資枠」とは、非課税限度額の内枠として、①既に積み上げた資産(預貯金)による

キャッチアップ投資や、②企業の成長を応援するため、上場株式や一定の商品性を持った株式投信等への投資を可能とする投資枠の事を言うそうです。

5.未成年者でも「つみたてNISA」が利用可能

現行のNISA制度一つである「ジュニアNISA」は、20歳未満(2023年は18歳未満)の人が利用できる制度です。しかし、ジュニアNISAはすでに2023年末をもって廃止されることが決まっています。NISA改正案では、18歳未満の未成年者もつみたてNISAを利用できるようにすることを要望しています。

最後に

今回の金融庁のNISA改正案はあくまでも要望事項であり、決定事項ではありません。本当に実現するか否かは、現時点では不透明です。仮に実現するとすれば、現在2024年から実施されることが決まっている「新NISA」は白紙撤回される可能性があります。今後の議論の行方をしっかりと見守り、精度を正しく理解して賢く運用に使いたいものです。

誰でもFP相談室