マイホーム購入資金計画診断とは?「借りられる額」ではなく「返せる額」で考える

はじめに

人生の中で最も大きな買い物は、そうマイホーム購入ですよね。どんなに少なくても数千万円単位の費用がかかりますから、大半の方は綿密に住宅ローンを活用した購入資金計画をたてて購入することになります。一般的に住宅ローンを活用する際の判断は、「毎月ローンを返済をしても生活はできるのか」を考えると思います。その判断の指標として良く使われているのが「返済負担率」や「年収倍率」です。

「返済負担率」とは年収に占める住宅ローンの年間返済額の割合を指すもので、一般的に返済負担率は35%以内が目安とされています。例えば年収500万円の方の場合、年間返済額は175万円以内となります。

「年収倍率」とは年収の何倍までなら購入できる価格か、を示す指標です。新築住宅を購入する場合は年収の7倍程度、中古住宅を購入する場合は5~6倍程度を目安にする場合が多い様です。実際に住宅金融支援機構の「2019年度フラット35利用者調査」では、新築住宅を購入する場合の年収倍率の平均は7.3倍、新築マンションを購入する場合は7.1倍だったそうです。例えば年収500万円の方の場合、新築住宅を購入する場合は3,650万円となります。

ただし、この「返済負担率」は「借入可能額=いくらまで借りられる額」であって、「返済可能額=いくらまでだったら返せる額」ではない事、「年収倍率」はあくまでも目安でしかありません。両者ともに個々のご家庭の事情は全く考慮されていない点など、注意が必要です。つまり、同じ年収であっても事情は人それぞれですので、決して「返済負担率」や「年収倍率」だけで住宅ローン返済可否の判断はできないのです。

そこで活用していただきたいのが、当事務所が提供するサービス「マイホーム購入資金計画診断」です。ご家庭の家族構成、収入や支出状況、お子様の教育計画、老後の見込みなどを詳細にお聞きして、それぞれのご家庭の事情に応じて住宅ローン返済可否の判断をいたします。

マイホーム購入資金計画診断の手順

1,ヒアリング

まずはご家庭の家族構成、収入や支出状況、お子様の教育計画、老後の見込み、購入する物件の価格、準備する頭金(自己資金)、住宅ローンの借入額、住宅ローンの条件(金利や返済期間)などを詳細にお聞きします。対面相談またはオンライン相談で行いますが、それ以外(メール相談など)の場合は当事務所からヒアリングシートを送付しますので、記入をして返送していただきます。

2,ライフプランシュミレーションの実施

いただいたお客様の情報を元に、当事務所でライフプランシュミレーションを行います。

ライフプランシュミレーションの詳細はこちらをご覧下さい。

3,診断結果報告(報告書の送付)

シュミレーション結果はキャッシュフロー表、年間収支、預金額の推移などを報告書にしてお客様に報告いたします。年間収支が継続的に赤字になっていない事、預金額がゼロ(つまり破綻状態)になっていない事、老後に必要となる預金が確保できている事、などが判断の基準となります。

4,改善提案書の作成

お客様の購入資金計画に問題がある場合、必要に応じて当事務所で改善策を検討して提案させていただきます。家計収支改善策、住宅ローン条件(金利タイプや返済期間)の変更、繰り上げ返済や借り換え、資産運用の活用などを総合的に検討して提案させていただきます。

5,実行支援(オプション)

必要に応じて改善策の実行を支援(金融機関への同行、資産運用のファンドの選定など)をさせていただきます。(別途料金をいただく場合があります)

モデルケースの設定

では、モデルケースでマイホーム購入資金計画診断事例を紹介したいと思います。

・家族構成:夫36歳、妻36歳、長男3歳

・年収:夫は年収500万円の会社員、妻は年収130万円のパート従業員

・毎月の出費:教育費、住居費、保険を除いて平均月30万円程度を出費

・教育計画:高校までは公立、大学は自宅から通える私立文系を希望

・保険:長男用に学資保険、夫と妻はそれぞれ平均的な医療保険に加入している

・退職金:夫は60歳の時に1500万円を一括で受取る

ケース1

購入物件価格:3500万円

頭金:200万円

ローン借入額:3300万円

(変動金利型、金利0.4%、返済期間30年)

ケース2

購入物件価格:4000万円

頭金:なし

ローン借入額:4000万円

(全期間固定金利型、金利1.5%、返済期間30年)

ケース3

ケース1に加えて、2023年にお子様が生まれた場合

診断結果(ケース1)

ローン借入額3300万円(変動金利型、金利0.4%、返済期間30年)の場合の年間返済額は116.8万円、返済負担率は26.4%となります。返済負担率だけで見れば一般的な目安(35%以内)は十分にクリアしています。金融機関の融資審査でも余裕でパスすることは間違いないでしょう。年収倍率としても目安となる7.3倍(3,650万円)以下であるので大丈夫そうに見えます。

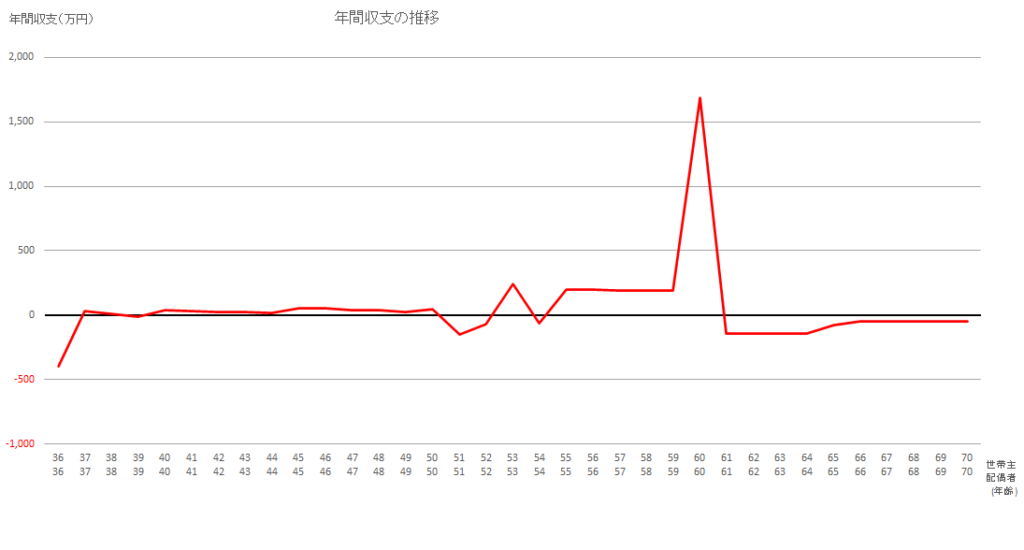

下図は70歳までの家計の年間収支試算結果です。現役時代は住宅を購入した36歳と、長男が大学生になる51歳の時に赤字になっていますが、大半の期間で黒字を維持できています。(単年の赤字は問題ありません)

年間収支

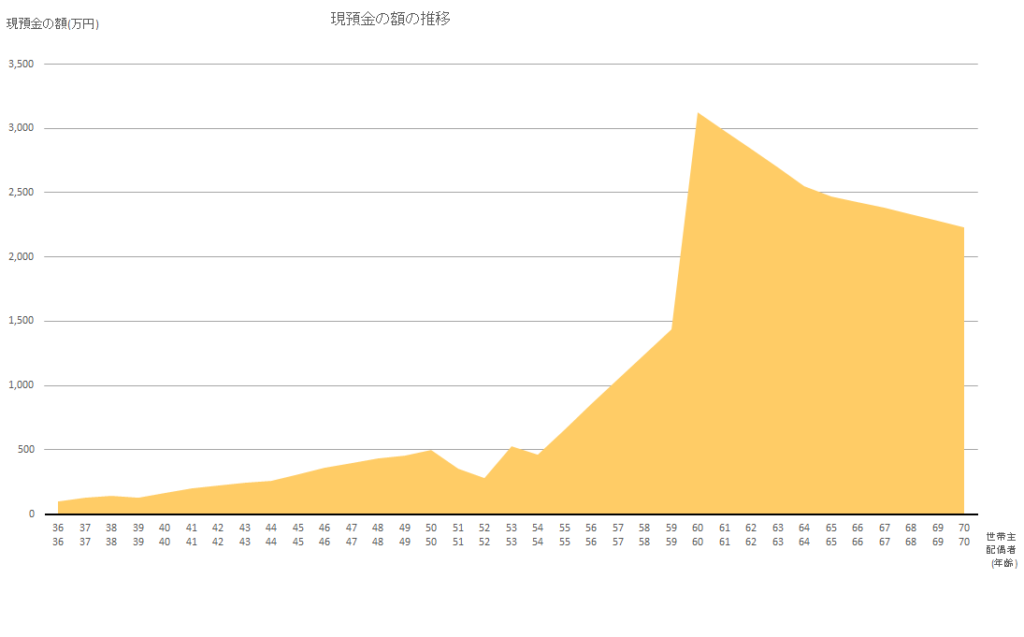

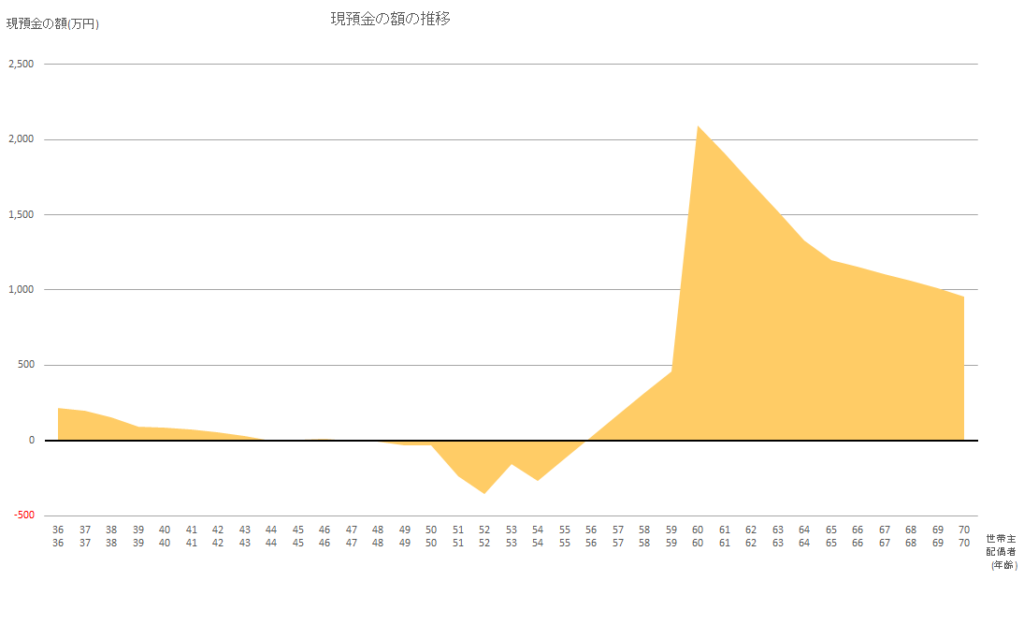

下図は70歳までの家計の預金額推移の試算結果です。長男が大学に入学する時に若干減らしているものの、現役時代は順調に預金を増やし、年金生活になる65歳時点で老後資金2,500万円を確保できています。住宅ローンを返済しつつ老後資金も2,000万円以上確保できているのですから、全く問題は無いですよね。

診断結果は当然〇。お客様には物件及び住宅ローンの計画は問題無いと報告することになります。

預金額の推移

診断結果(ケース2)

ローン借入額4000万円(全期間固定金利型、金利1.5%、返済期間30年)の場合の年間返済額は165.7万円、返済負担率は33.1%となります。返済負担率だけで見れば一般的な目安(35%以内)はクリアしているので金融機関の融資審査もパスすると思われますが、果たしてシュミレーション結果はどうだったでしょうか。

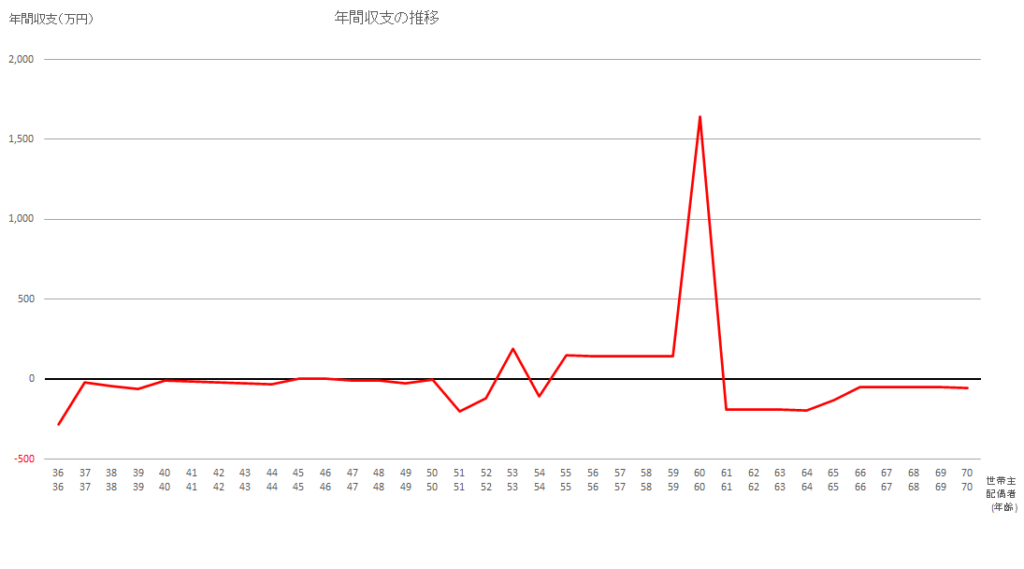

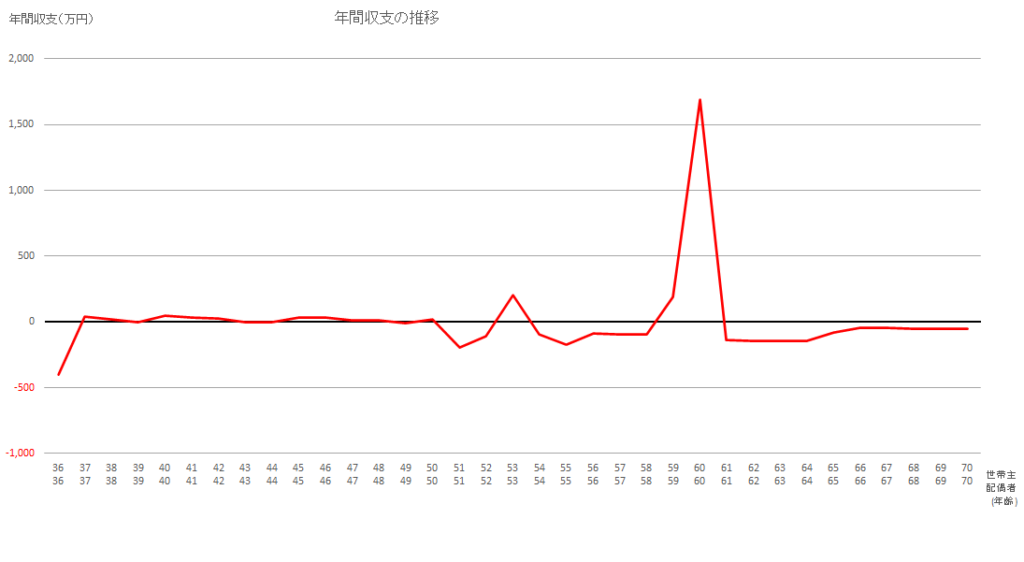

下図は70歳までの家計の年間収支試算結果です。現役時代は住宅を購入してから長男が大学を卒業するまで(55歳まで)継続的に赤字が続くという結果になってしまいました。

年間収支

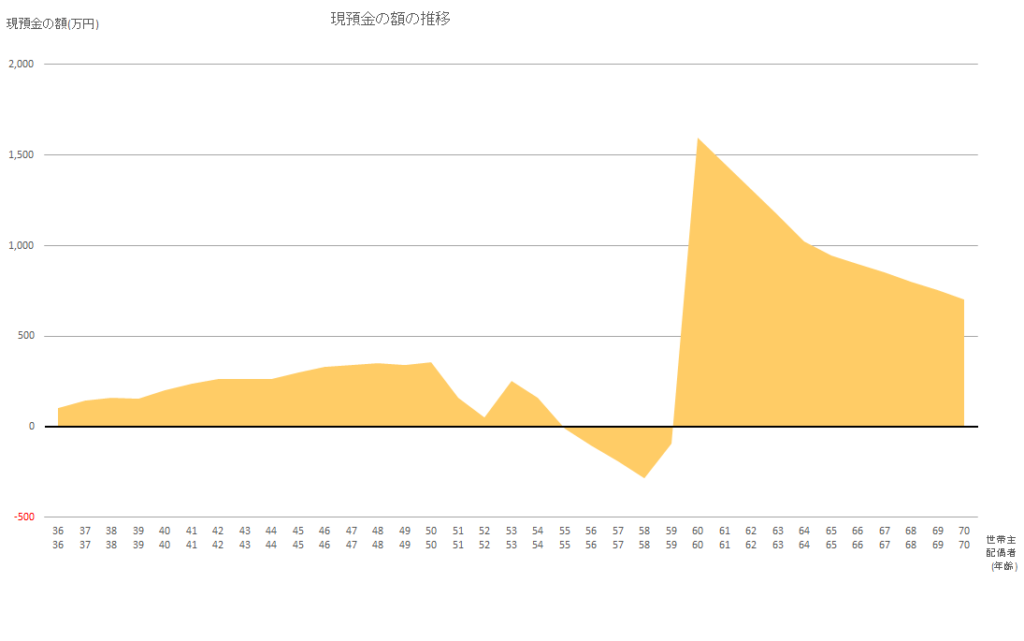

下図は70歳までの家計の預金額推移の試算結果です。長男が大学を卒業するまでの間は赤字が続く訳ですから、当然預金も継続的に減ってしまい、48歳時点でマイナス、つまり家計破綻状態になってしまいました。

診断結果は当然×。お客様には理由を説明させていただき、物件及び住宅ローンの計画の見直しをお勧めすることになります。

預金額の推移

診断結果(ケース3)

ケース1に加えて、2023年にお子様が生まれた場合です。返済負担率は26.4%ですからケース1同様、金融機関の融資審査も余裕でパスするでしょうし、年収倍率としても目安となる7.3倍(3,650万円)以下なので大丈夫そうですが、お子様1人分の教育資金の追加が必要となる為、シュミレーション結果はどうなるでしょうか。

下図は70歳までの家計の年間収支試算結果です。さすがにお子様2人が大学生となると家計への負担が重くのしかかり、その間(51歳~58歳)は継続的に大きく赤字が続いてしまう結果となりました。

年間収支

下図は70歳までの家計の預金額推移の試算結果です。さすがにお子様2人が大学生となると家計への負担が重くのしかかり預金は急減してマイナス、つまり家計破綻状態になってしまいました。

診断結果は当然×。お客様には理由を説明させていただき、物件及び住宅ローンの計画の見直しをお勧めすることになります。

預金額の推移

まとめ

今回は当事務所が提供するサービス「マイホーム購入資金計画診断」について、3つのモデルケースを事例に紹介させていただきました。住宅ローンの「返済負担率」や「年収倍率」だけで判断する危険性は納得いただけたでしょうか?

住宅ローンは「返済負担率」つまり「借入可能額=いくらまで借りられる額」や「年収倍率」で判断せず、「返済可能額=いくらまでだったら返せる額」で判断する様にしましょう。ご自分で計算ができない場合は迷わずプロに計算を依頼しましょう。当事務所では格安でお客様のマイホーム購入資金計画の診断をさせていただ、皆さまから好評を得ております。是非ご利用下さい。(料金表はこちら)

誰でもFP相談室 村上