変動金利型住宅ローンのリスク 未払利息とは?

2022年は世界的に金利が上昇していますが、日本の金利は日銀による金融緩和政策のために低金利状態が続いています。しかし、ここにきて長期金利が上昇した影響で固定金利は急上昇を始めました。幸い短期金利は未だ低金利を維持している為、変動金利型住宅ローン(以下変動金利型)の金利は0.4%少々で安定しており、その差は大きくなるばかりです。現時点では変動金利型の金利が非常に低くなっているため、全期間固定型住宅ローン(以下固定金利型)の人気はあまり高くないようで、依然として変動金利型を選択する方が多い様です。

筆者は「マイホーム購入資金計画診断」サービスの中でお客様の住宅ローンの相談を多く受けていますが、実に8割以上の方が変動金利型を選択されています。果たして現在の様な局面で変動金利型を選択しても大丈夫なのか、考えてみましょう。

住宅ローンの金利タイプ

まずは住宅ローンの金利タイプの特徴をおさらいしておきましょう。

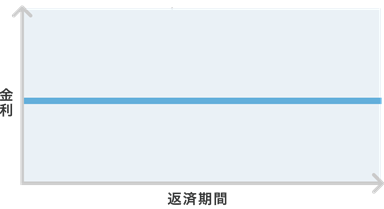

固定金利型

全期間金利が一定でが決まっています。返済総額が決まっている為、将来に渡って返済計画が立てやすく、安心感は高い反面、若干金利は高めであることが多い傾向にあります。

2022年11月現在、概ね1.5~1.6%程度の金利が主流になっている様です。

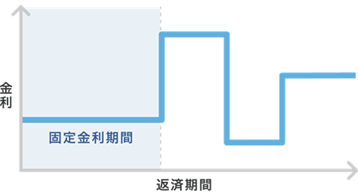

固定金利期間選択型

契約時点の金利が一定期間固定され、固定期間が終了すると、その時点の金利で再び固定するか変動金利に戻すか決めるタイプです。一定期間金利が固定されるので安心感はありますが、数年毎に更新手続きが必要で面倒な部分は否定できませんが、その時の金利の状況に応じて最適な返済方法を選択できるという点では最も有利な返済方法とも言える思います。

2022年11月現在、10年固定金利型で概ね1.3~1.4%程度、5年固定金利型で概ね1.0~1.1%程度の金利が主流になっている様です。

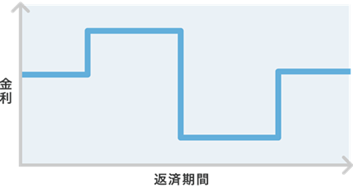

変動金利型

市場金利に連動して半年毎に金利の見直しがあり、5年ごとにローンの金利が変わるタイプです。将来、金利が上昇するリスクがあり、返済総額も決まっていない為、安心感は低めです。

2022年11月現在、ネット銀行系の住宅ローンが人気で、概ね0.4~0.5%程度の金利が主流になっている様です。

変動金利型の最大のリスク「未払利息」とは

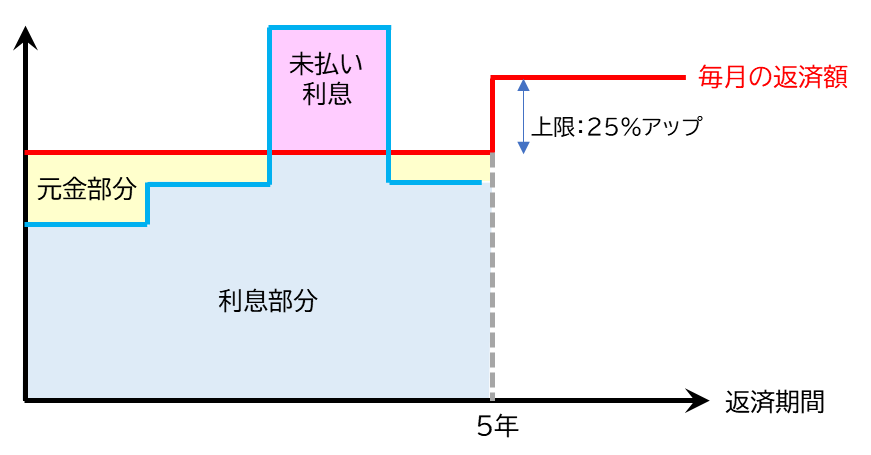

一般的に変動金利型の金利は、その時々の情勢に応じて半年ごとに見直されます。一方、元利均等返済の返済額は通常5年毎に見直されます。従って返済額が変わらない5年の間に急激なインフレ等によって金利の上昇が起きると、半年ごとの金利見直しで変動金利型の金利も引き上げられ、利息部分の金額が返済額よりも多くなってしまうという状態は発生します。この返済額を上回った部分の金額を「未払利息」と呼んでいます。(下記イメージ図参照)

未払利息の弊害

一般的に、未払利息に対してさらに利息がかかることはありませんが、未払利息の分は通常の返済とは別に支払わない限り、翌月以降、返済終了時まで蓄積されていきます。

未払利息が発生すると、毎月の返済額から住宅ローンの元金部分の返済に充てる部分が0円になります。つまりローン残高が減らず、利息だけを支払う状態が続いてしまいます。さらに、未払利息は支払われていない利息として蓄積されるので、場合によっては、通常の返済が終わっても、未払利息分のローンが残ってしまう可能性もあります。

未払利息の解消方法

1,分割返済による解消

未払利息発生期間中は、毎月の返済額に加算して解消する方法です。なお、分割する期間については金融機関によって取り扱いが異なるため注意が必要です。

2,一括返済による解消

未払利息の合計額を一括返済して支払う方法で、例えば最終回返済時に一括解消します。一時的に相当の経費負担が生じることになります。

3,元金・利息に優先した解消(充当)

返済予定表通りの額を継続して支払うことになりますが、その内訳は毎回の元金・利息に優先して未払い利息を充てる方法です。返済者にとって当面の負担感は解消されますが、未払い利息が多い場合、その間は当初予定していた元金の返済が遅れるため、結果として総支払利息は増えてしまうことになります。

まとめ

未払利息は、変動金利型住宅ローンで発生する可能性がある最大のリスクです。急激な金利上昇が起きた時に、毎月支払うべき利息の金額が返済額よりも多くなってしまうと未払利息が発生します。世界情勢の大きな変化による急激なインフレなど、金利が急上昇しそうな場合は注意が必要です。

事前に返済期間を無理の無い範囲で短くしておく、余裕のある時に繰り上げ返済をしてローン残高を減らしておくなどの予防が効果的です。

変動金利型は固定金利型に比べて非常に金利は低いというメリットがある反面、急激な金利上昇時のデメリットをよく理解し、賢く利用したいものです。

誰でもFP相談室