住宅ローン 1月から固定金利が上昇 日銀 長期金利変動幅上限の引き上げの影響

日銀の長期金利変動幅上限の引き上げとは

2022年は世界的に金利が上昇しましたが、日本の金利は日銀による金融緩和政策のために低金利の状態が続いていました。2022年以前は新型コロナウイルスの影響で落ち込んだ経済への対策のため、海外でも日本同様に政策金利を引き下げる等の金融緩和政策がとられてきました。しかし、人件費や資源価格の高騰によるインフレが加速していることもあり、海外では政策金利を上げる国が増えました。

この様な世界情勢の中、日銀は12月19日~20日に開いた金融政策決定会合で、大規模緩和を修正する方針を決め、従来0.25%程度としてきた長期金利の変動幅の上限を0.5%程度に拡大し、12月20日から適用すると発表しました。長期金利は足元で変動幅の上限近くで推移しており、事実上の利上げとなるため、住宅ローンの金利への影響が懸念されています。

ちなみに長期金利とは1年以上の金融資産の金利であり、10年物国債はその代表例です。反対に短期金利とは1年未満の金融資産の金利であり、政策金利はその代表例です。

固定金利型は上昇

一般的に住宅ローンの固定金利は長期金利の影響を受けます。先の日銀の事実上の長期金利の利上げを受け、12月30日、都市銀行を中心とする大手銀行各行は2023年1月1日から固定金利型住宅ローン(10年)の金利を引き上げることを発表しました。

そこで、住宅ローンで良く使われているネット銀行や労働金庫を含めた主要金融機関14行の金利動向を調査してみました。

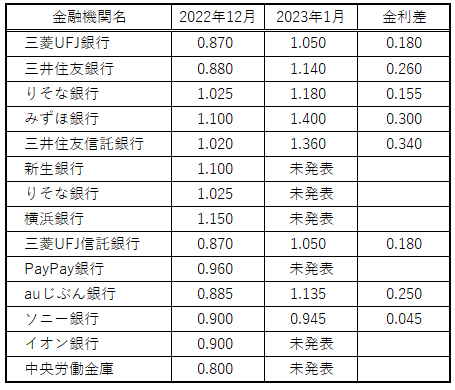

固定金利期間選択型(10年)の金利一覧 (単位:%)

都市銀行4行(三菱UFJ銀行、三井住友銀行、りそな銀行、みずほ銀行)に加えて、大手信託銀行(三井住友信託銀行、三菱UFJ信託銀行)、ネット系銀行(auじぶん銀行、ソニー銀行)が2023年1月1日から固定金利を0.2%~0.3%程度引き上げていることがわかりました。その他(新生銀行、りそな銀行、横浜銀行、PayPay銀行、イオン銀行、労働金庫)は今のところ引き上げのアナウンスはありませんでした。しかし、大手銀行が固定金利を引き上げた事で、今後は各行も続々と金利を引き上げる事が予想されます。

変動金利型は据え置きか

一方、短期金利と連動する変動金利型の住宅ローンの金利はどうなのでしょうか。固定金利型と同じ主要金融機関14行の金利動向を調査してみました。

変動金利型の金利一覧 (単位:%)

2022年12月31日現在、短期金利は引き続き低金利状態である事を受け、全14行ともに0.4%前後であり、金利の変更はありませんでした。とはいえ、世界的に金利が上昇する現状で、日本だけ低金利状態が続くと円安がさらに進み、物価高からインフレが益々加速する状態で、短期金利を現在のレベルで維持する訳にはいかなくなるかもしれません。いずれ近い内に短期金利の上昇とともに変動金利の上昇もあると考えられます。

最後に

今回は大手銀行の固定金利引き上げを改めて確認しましたが、他行もこれに続くものと推察されます。また、今後は短期金利の上昇とともに変動金利の上昇も容易に予想されます。この様な状況で変動金利型、固定金利型、どちらを選ぶのが得策なのか、非常に悩ましいところです。

住宅ローンの選択に正解はありません。個々の事情によっても選択肢はケースバイケースです。迷ったらFPや住宅ローンアドバイザーに相談してみましょう。

誰でもFP相談室