50代後半 老後破産を避ける為にやるべき事

目次

はじめに

この記事を読んでいただいている読者の皆さんは多分、50代以降の方が大半ではないかと推察いたします。既に50代後半であったり、あと数年で定年退職を迎える方、既に定年退職を終えた方は、50代後半以降に収入が減る経験をされていると思います。

現在の日本企業の大半が50代後半になると、役職定年、雇用更新、配置転換、子会社への出向などによって、収入が減る制度を採用していると言われています。筆者の経験では概ね2~3割程度減る事が多いと感じています。さらに60歳を過ぎると大半の方が定年退職となり、再雇用で働くにしても収入は定年退職前の半分程度に激減してしまうのが一般的です。

従って、定年退職以降は資産が減る事はあっても増やす事はかなり厳しくなる為、定年退職前、できれば50代後半の前から準備をしておく必要があります。

では、具体的にどんな準備をすれば良いのか、筆者の経験も含めて考えてみたいと思います。

やるべき事4選

1)今後の収入を把握する

これはファイナンシャルプランナーとして第一に実施していただきたい事項となります。

就職してから基本的には右肩上がりで増え続けた給料も50代後半から減少するのが一般的です。50代後半からの給与収入、60歳から年金受給できる65歳までの間の収入、65歳以降の年金額をしっかりと把握しましょう。公的年金の受給額は「ねんきん定期便」で確認できますが、数々の相談実績から言える事ですが、年金生活が始まるまでの間(60歳から65歳まで)の収入については正確に把握できていない人が多い傾傾向が観られます。 60歳から65歳までの5年間の収入次第で、これからやってくる長い年金生活が決まると言っても過言ではありません。

2)今後の支出を把握する

こちらもファイナンシャルプランナーとして収入と同様に把握していただきたい事項となります。

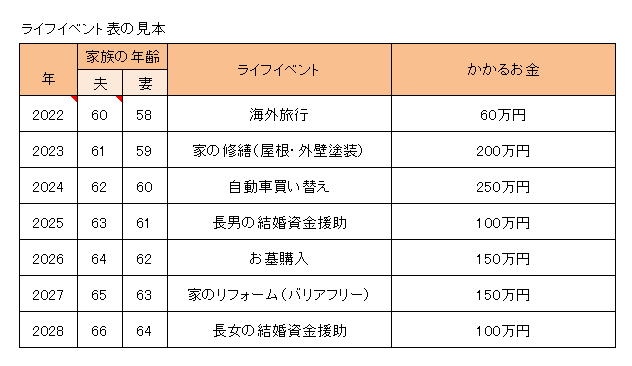

収入と支出を把握して初めて、今後の生活のイメージが可能となります。そこで実施していただきたいのが、ライフイベント表の作成です。ライフイベント表とは、今後想定されるイベントと費用を書き出して、日常生活費以外にかかる費用を把握する為のツールであり、特に難しいものではありません。年金生活になっても家の修繕やリフォーム、車の買い替えなど、日常生活費以外の特別支出は必要になります。また将来、介護施設に入る為の費用の準備も考えておかなければいかないでしょう。

3)住宅ローンの完済時期を考える

50代といえば、住宅ローンが残っているという人も多いと思われます。50代で残債があるのは特に問題はありませんが、完済時期、定年退職時の残債をしっかりと把握し、完済の計画を建てておきたいところです。退職金で繰り上げ返済を考えている方も多いと思われます。退職金額次第とはなりますが、老後資金の事を考えると退職金から返済できるのは退職金の半額程度が限度と考えられます。場合によっては退職金を住宅ローンの完済に充てるより運用に充てた方が得になる場合もありますので、よく考えて行動したいものです。

退職金の運用方法については以下のURLにコラムを掲載していますのでご参照下さい。

【老後資金】50代後半に退職金の運用方法を考えよう 退職金運用シミュレーション | マネーの達人 (manetatsu.com)

4)生命保険の見直しをする時期

生命保険の目的は、一家の大黒柱である被保険者に万が一の事があった場合に、残された家族の生活に備える為の物です。ということは、子供が独立し、貯蓄もある程度あると思われる50代世代には必要性が薄れていると言えます。

これから老後資金を確保する為には、保険を見直しは有効な方法となります。死亡保障が不必要であれば解約を検討します。解約だけでなく保障額を減額したり、払い済み保険にするなど、見直し方法には複数の選択肢もあります。保険料と保障内容を確認し、不要なものは整理し、無駄な出費は抑えましょう。

生命保険の必要保障額の算出事例については下記コラムを参照下さい。

生命保険の必要保障額の算出事例2 | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

終身払いが多い医療保険も、内容を再チェックしたいところです。年金生活になっても支払可能な保険料か? 入院期間が短くなっている最近の医療事情と保険料、保険金額の妥当性を検討しましょう。

医療保険の見直しについては下記コラムを参照下さい。

保険の見直し 医療保険は本当に必要なのか? | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

結局はライフプラン作成が最も有効

ここまでFPとしてお勧めする、やるべき事4選を紹介させていただきました。いずれも個々で行う事は非常に有効ですが、これをライフプラン(キャッシュフロー表)作成として行う事で、将来にわたる収支の妥当性や貯蓄額の推移を見える化をする事が可能になります。収支や貯蓄額を見える化する事で、住宅ローンの返済時期や方法、生命保険や医療保険の見直しも可能になります。

ライフプラン作成に関しては下記コラムを参照下さい。

ライフプランニングとは、生涯生活設計を計画的に準備すること | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

お客様の夢を叶えるライフプランニング事例 | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

ライフプラン作成は誰に頼みますか? | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

ライフプラン作成は当事務所のサービスでは一番人気となっておりますので、是非ご利用下さい。お問い合わせは下記ページから可能となっております。

誰でもFP相談室 村上