お客様の夢を叶えるライフプランニング事例

前回、ライフプランニングについて説明をさせていただきました。そこで今回は実際の事例を元に説明をさせていただこうと思います。

以下はご依頼者様の家族構成です。(2018年時点)

現在の収入です。

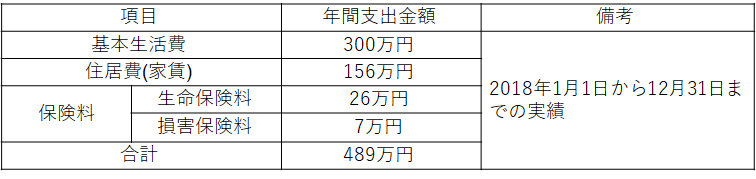

現在の支出です。

ご希望をおききしました。以下の3点の夢を是非叶えたいとの事でした。

1、新築分譲マンション(購入価格4000万円)を購入したい

2、長男は大学(私立文系)を卒業させたい

3、60歳定年までに老後資金として2000万円を準備したい

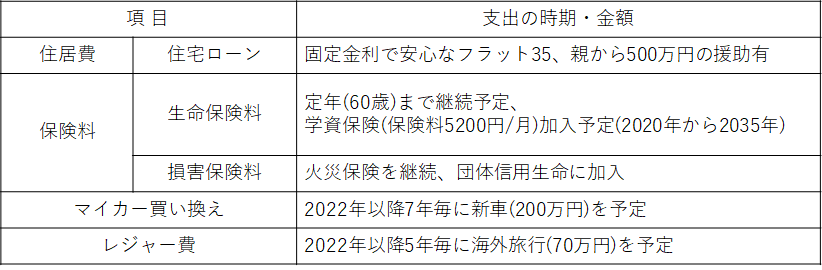

今後の支出予定です。年収に比べて支出金額が大きい為、結構難しい案件だと想定されました。

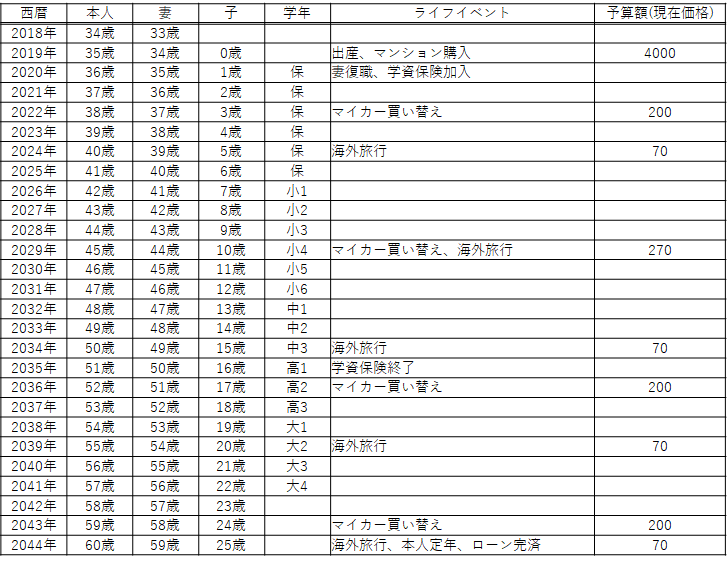

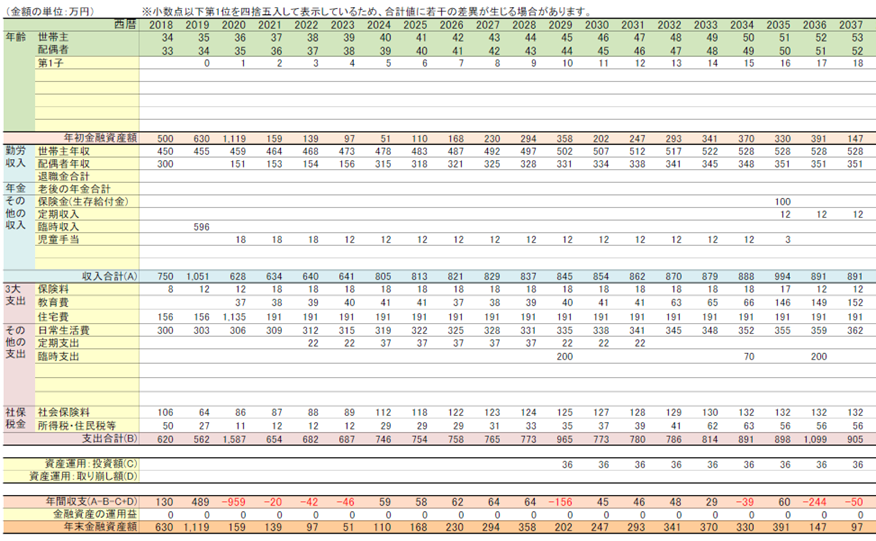

まずはキャッシュフロー表を正しく作成する為に、ライフイベント表を作成します。

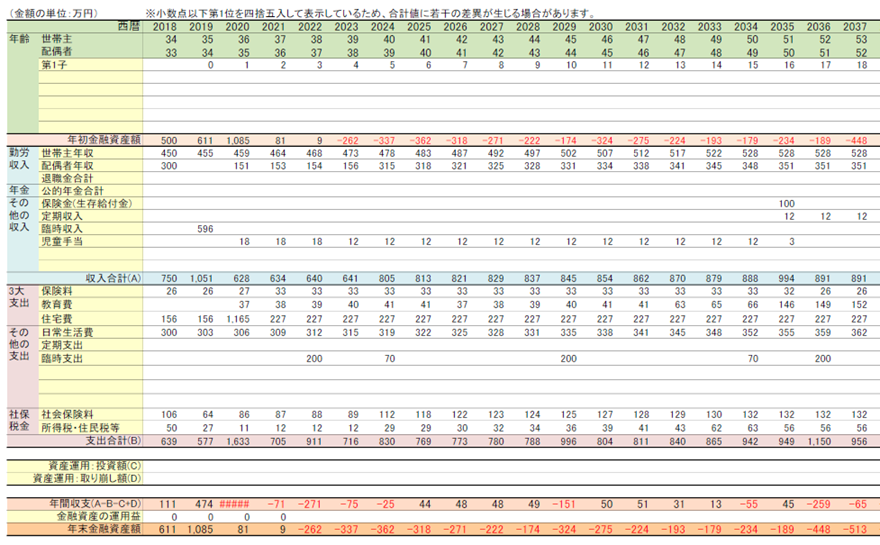

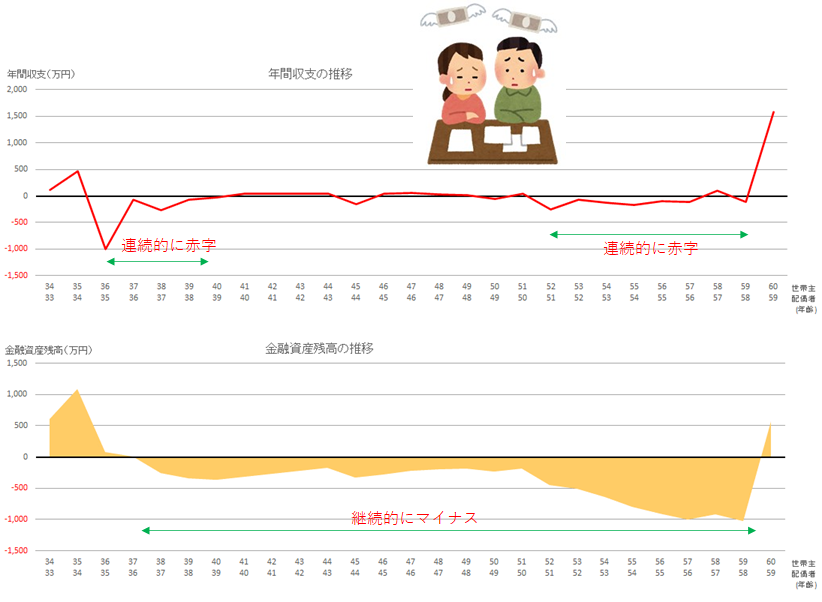

上記情報を元に現状のキャッシュフロー表と年間収支・金融資産残高のグラフを作成してみました。

現状の問題点:予想通りの結果になってしまいました。

・2019年以降に年間収支が断続的にマイナス(赤字)である事

・2021年以降は貯蓄残高がマイナスつまり家計が破綻してしまい、生活をする為には借金地獄に陥る事に・・・

・老後資金として2000万円を貯める事は無理そうです

実施した対策

さて、通常だと諦めてしまうところですが、ここからがFPの腕の見せ所となります。家計を改善する為に以下の6点の対策を検討しました。

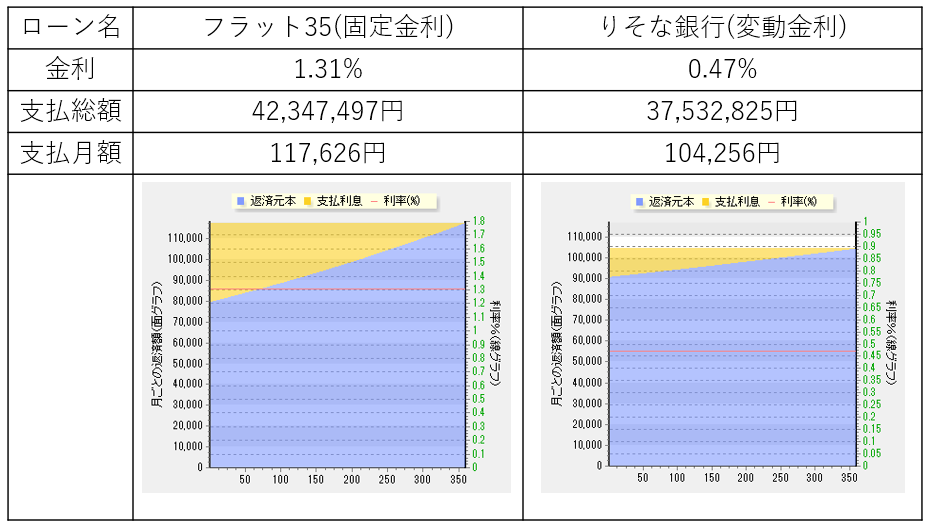

1、住宅ローンの見直し:フラット35(固定金利) から 民間(変動金利)に変更しました

2、保険の見直し:死亡保険金額を 5000万円から1000万円に減額し、代わりに医療保険に加入しました

3、どうしても多額の出費になるマイカー買い替え、海外旅行時には短期ローンの活用もしました

4、無理の無い範囲での奨学金を借りる様にしました

5、お子様が大学生になったらアルバイトによる家計支援をお願いしました

6、預金に余裕がありそうな年には投資信託を活用(3万円/月の定期積立)、60歳で売却しました。

1、住宅ローンの見直しです。

フラット35(固定金利)から民間(変動金利)に変更する事で返済総額で約480万円も得、月額も1.3万円も楽になりました。

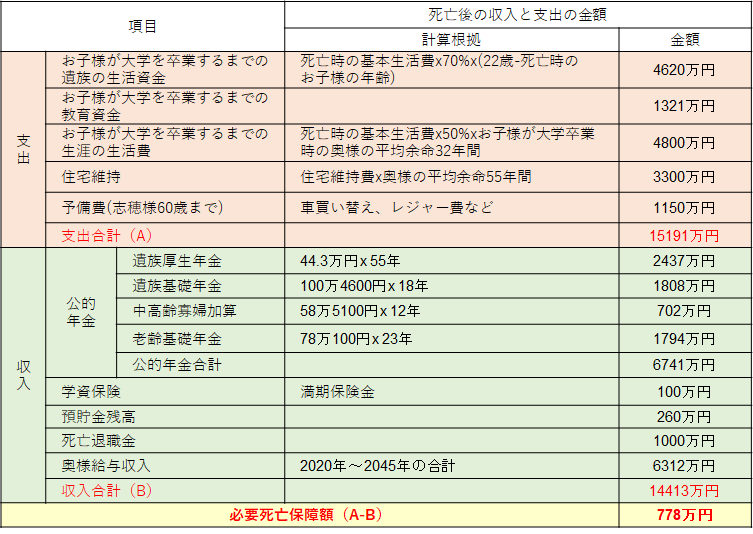

2、保険の見直し

必要死亡保障保険額を見直した結果、1000万円程度あれば良さそうだとわかりました。

これにより保険料(年額):26万円 が 4.8万円(年額)に削減する事ができました。

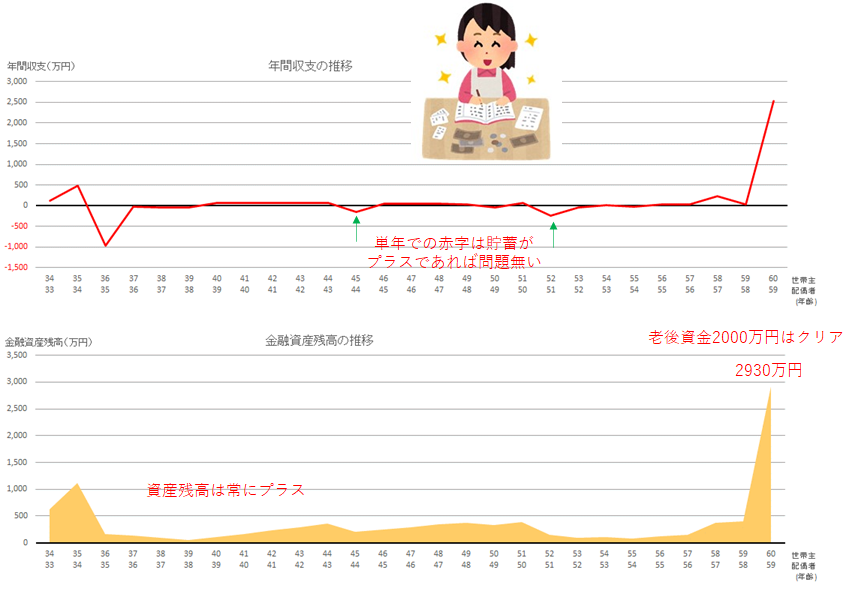

対策後のキャッシュフロー表と年間収支・金融資産残高のグラフを作成してみました。

対策の結果、全てのご希望(夢)を叶える事ができました。

この事例は非常にうまくいった事例ですので、いつも必ずうまくいくとは限りません。(あたりまえですが)

ただ、1人で悩んでいるより、まずはお金の専門家FPに相談してみましょう。どの様な事例でも必ず改善できる余地はあるものなんです。

誰でもFP相談室 村上

“お客様の夢を叶えるライフプランニング事例” に対して2件のコメントがあります。

コメントは受け付けていません。