生命保険の必要保障額の考え方と算出方法 困ったら迷わずFPへ

生命保険の必要保障額の考え方

万一の事が起きた時への備えとして、死亡保障の生命保険に加入する人は多いと思います。でも本当に必要な保障額を備えておかないと、保険に加入してもなかなか安心できないものです。また逆に必要も無い多額の保険契約をしてしまい、毎月の家計を圧迫しているという様な事例は頻繁に見られます。でも、必要な保障額ってどのように計算すればよいのでしょうか? 一般的な考え方を解説したいと思います。

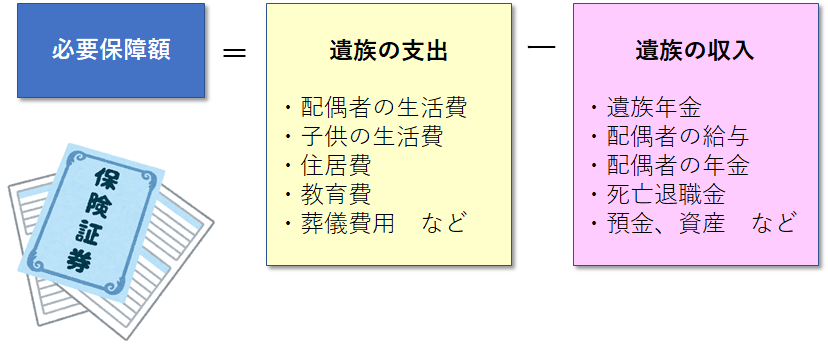

例えばご主人が亡くなった後、残された家族に必要となるお金(遺族の支出)から、家族が得られるお金(遺族の収入)を差し引いた金額(=不足する金額)と考える事ができます。

必要保障額はライフステージの変化によって変動します

・結婚

配偶者の生活を支えるお金が必要になります。

・出産

子供が生まれると、必要保障額は増えます。配偶者の生活費の他に子供の養育費をまかなう必要があるためです。

・住宅購入

住宅ローンを組む場合、通常は団体信用生命保険に加入します。あなたが亡くなった場合、住宅ローンは団体信用生命保険によって返済される為、必要保障額は減少します。

・子供の独立

子供の成長に伴い必要な生活費や教育費の総額は減っていくため、必要保障額もそれに伴って徐々に減少していきます。

主な遺族の支出

・子供が独立するまでの日常生活費:死亡時の基本生活費の70~80%で試算します

・子供が独立した後の日常生活費:死亡時の基本生活費の50~60%で試算します

・教育資金:子供が大学を卒業するまでに必要な資金の合計

→私立か公立か、理系か文系か医歯系か、自宅通学か自宅外通学か で大きく異なります

・住宅維持費:住宅の保守やマンション補修積立金などが必要です

・自動車費:保守、税金、買い替え等の資金が必要です

・レジャー費:時には趣味、旅行、遊興費なども

・その他:自動車保険、火災/地震保険などが必要になってきます

主な遺族の収入

・遺族年金:遺族厚生年金、遺族基礎年金、中高齢寡婦加算が支給されます

・働く事が可能な場合は配偶者の給与収入も期待できます

・一般的には死亡退職金が支給されます

・ご主人の資産:預貯金、運用資産等がある場合も考えられます

・配偶者の年金:65歳以降は老齢基礎年金も支給されます

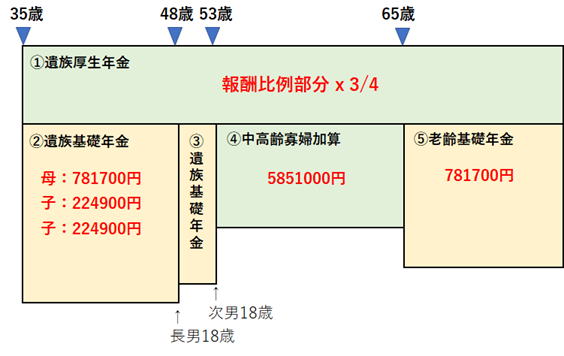

遺族年金のイメージ 例)妻35歳、長男5歳、次男0歳の場合

①遺族厚生年金

報酬比例部分 x 3/4 (加入月数の最低保証300カ月有り)

②③遺族基礎年金

781700 + 子の加算(224900円) 第三子以降は核75000円

④中高年寡婦加算

585100円

⑤老齢基礎年金

781700円 x (納付月数+ A + B)/480か月

A:国庫負担割合が3分の1の期間(平成21年3月まで)

=全額免除月数×1/3+3/4免除月数×1/2+1/2免除月数×2/3+1/4免除月数×5/6

B:国庫負担割合が2分の1の期間(平成21年4月以降)

=全額免除月数×1/2+3/4免除月数×5/8+1/2免除月数×3/4+1/4免除月数×7/8

さて、この様にして生命保険金の必要保障額を計算してゆくのですが、やはり慣れないと難しいところがあります。やはりここは専門家FP任せていただくのが一番ではないかと思います。

次回は実際の試算例を紹介したいと思います。

誰でもFP相談室 村上

“生命保険の必要保障額の考え方と算出方法 困ったら迷わずFPへ” に対して1件のコメントがあります。

コメントは受け付けていません。