相続税対策 生前からの準備2:評価額を減らす方法

はじめに

50代も後半になると、数年後には定年退職、さらにその先には年金生活が控えています。豊かな老後の為には十分な資金が必要ですが、皆さんはどのように準備をしていますか。

さて、老後資金作りと言えば、一般的に貯蓄や退職金を株、投資信託、債券などの金融商品で運用することになりますが、忘れてはならないのが相続です。相続が発生し、相続税を支払うか否かで老後資金に大きく影響する場合も考えられます。できれば払わなくても良いのであれば、それに越したことはありません。前回は相続税の節税対策として、相続財産そのものを減らす方法を紹介させていただきました。そこで今回は、相続財産の評価額を減らす方法についていくつか紹介したいと思います。

もう一度節税の基本を確認しよう

前回を読んでいない方も含め、もう一度節税の基本を確認しておきましょう。

節税の基本:相続財産を減らす または 相続財産の評価額を下げる でしたよね。

相続財産の評価額を下げるとは、文字通り、相続が発生した際に相続の対象となる財産を減らしておく事です。今回のテーマである「相続財産の評価額を下げる」とは、 相続財産を減らす事なく、相続財産の価値を下げる事で 課税価格の合計額を下げる事を意味します。

相続に関わる基礎控除額は、3,000万円+600万円×法定相続人の数 で計算できます。例えば、法定相続人が3名の場合、 3,000万円+600万円×法3人=4,800万円が基礎控除額となります。相続財産を減らす、または評価額を減らして、課税価格の合計額を4,800万円以下になる様にしておけば、相続税を支払う必要はなくなります。 相続税の計算方法については、いずれ機会がありましたらお話したいと思いますが、今回は前者の相続財産を減らす方法について紹介したいと思います。

相続財産の評価額を下げる方法

今回は相続財産の評価額を事前に下げておく方法を3種紹介したいと思います。気軽にできる方法から多額の資金をつぎ込む必要があるものまでありますが、分かり易い説明に心がけたいと思います。

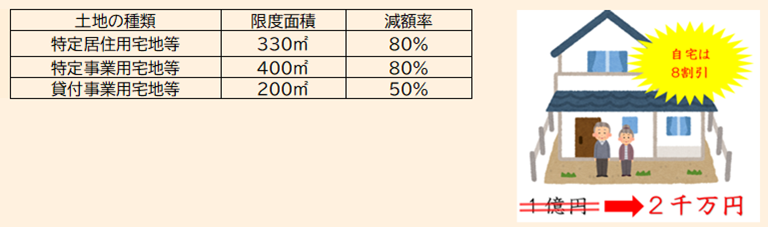

小規模宅地等の特例を用いる

小規模宅地等の特例とは、居住用の土地を配偶者が相続する場合、330m2までの面積であれば相続税評価額の80%が減額される制度です。被相続人の居住用であった宅地等に高額な相続税を課すと、被相続人が亡くなった後、相続人が居住できなくなってしまいます。 小規模宅地等の特例とは、この様な事態を避ける為に、一定の条件を満たしている土地(特定居住用宅地等)については、通常の評価額から一定割合を減じた評価額にし、税負担を軽減する制度なのです。 居住用以外(特定事業用宅地、貸付事業用宅地)でも減額する事が可能で、 特定事業用宅地の場合は400m2までは80%減、 貸付事業用宅地の場合は200m2まで50%減とする事ができます。

特定居住用宅地は配偶者または同居している親族のみ利用できます。別居している親族の場合は、自己所有の家に住んでいなければ利用できますが、自己所有の物件に住んでいる方は利用することができませんので、注意が必要です。

生命保険の非課税枠活用

生命保険は、相続発生後の家族の生活を助ける役割だけでなく、相続税の非課税枠を活用した節税対策としても有効な方法です。筆者が知る限りですが、相続税対策として最も活用されている方法だと思います。

生命保険には非課税枠(500万円×法定相続人の数)があり、非課税枠内であれば相続税はかかりません。

例えば相続人が3人であれば、500万円×3人=1,500万円までは非課税になりますので、相続人一人当たり500万円を受け取る事ができる生命保険に入っておけば良いという事になります。

節税対策 として生命保険を活用するメリットは

・亡くなったときに現金(保険金)が受け取れ、納税資金の確保ができます。

特に不動産など、直ぐに現金化できない財産が多い場合は有効です。

・法定相続分とは別扱いになり、特定の相続人に多めに財産を残すことが可能です。

・相続人以外の人に財産を残すことも可能です。

・相続人が受け取ると、一定額まで非課税になり節税対策として使用できます。(500万円×法定相続人の数)

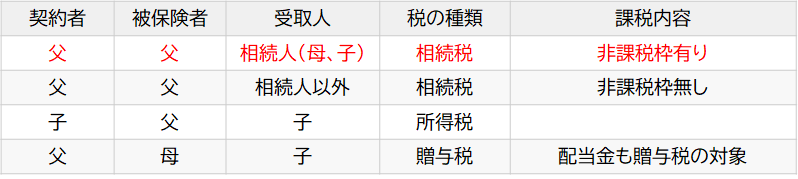

一点注意する点は、生命保険の契約者と受取人の関係次第では、この非課税枠が使えない場合があることです。例えば被相続人が父の場合で考えてみましょう。(下表)

父が契約者であり、かつ被保険者の場合、受取人は母でも子でも死亡保険金は相続税の対象となり非課税枠が使用できます。

父が契約者であり、かつ被保険者、相続人以外の方が受取人の場合は、遺贈という扱いになり、相続税の課税対象にはなりますが、非課税枠を使用することはできません。

子が契約者、被保険者は父、受取人が子の場合は死亡保険金は子の所得税の対象となる為、非課税枠は使用できません。

父が契約者、母が被保険者、子が受取人の場合は贈与税の対象となる為、非課税枠は使用 できません。

アパート・マンションの経営

相続財産に占める土地の割合が大きい場合は、多額の相続税を納付しなくてもすむように、事前に対策をしておく事が重要です。相続財産である土地の上にアパートやマンションを建て、経営をすることで、相続財産の評価額を下げるという方法が昔から活用されてきました。

アパート・マンション経営のメリット1

相続財産である土地の上にアパートやマンションを建てると、その土地は借家建付地の扱いとなり、自用地に比べて評価額を大きく下げる事が可能です。借家用の土地は借家建付地と言い、評価は以下の式で計算します。

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

・借地権割合は路線価方式の場合は路線価図、倍率方式の場合は倍率表に記載されている数値を用います。

・借家権割合は0.3、

・賃貸割合は満室(100%)の場合は1、半分(50%)の場合は0.5を入れます。

例えば、自用地評価額が5,000万円(借地権割合は60%)の土地にアパートやマンションを建設した場合、

5,000万円 × (1 – 0.6 × 0.3 × 1 ) = 4,100万円 となり、900万円下げることができます。

アパート・マンション経営のメリット2

家屋(アパート・マンション)は借家の扱いとなりので、自用に比べて評価額を下げる事が可能です。

戸建、アパート、マンション等の借家(貸付用建物)の評価は以下の式で計算します。

自用家屋評価額×(1-借家権割合×賃貸割合)

・自用家屋評価額とは固定資産税評価額

・借家権割合は0.3

・賃貸割合は満室(100%)の場合は1、半分(50%)の場合は0.5を入れます。

例えば、 固定資産税評価額が5,000万円のアパートを建設した場合、

5,000万円 × (1 – 0.3 × 1 ) = 3,500万円 となり、1,500万円下げることができます。

アパート・マンション経営のメリット3

アパート、マンションを建築する際、金融機関から借り入れをすると借入金を債務として控除することができます。建物の固定資産税評価額は市区町村によって異なりますがおおむね建物価格の5~6割程度です。

例えば、金融機関から5,000万円を借り入れて5,000万円のアパートを建てたとしましょう。このアパートは引き渡される時点で約3,000万円まで下がりますので、相続財産は約2,000万円分減ることになります。

アパート・マンション経営のデメリット

ここまで良い事ずくめのアパート・マンション経営ですが、以下の様なデメリットも存在するので注意しましょう。

1、多額の資金が必要になる

一般的にはローンを組む場合が大半ですので、ローン額もかなりの額(億単位)になります。

2、空室リスクがある

空室が生じると賃料収入がなくなる点が最大のリスクです。

3、災害リスクがある

自然災害や事故にあった場合、物件の価値が突如ゼロになる事もあります。

4、管理コストが生ずる

物件を所有すれば、税金の負担、管理費、修繕費などのランニングコストが生じます。

5、換金性が低い

一般的には時間とともに価値が低下する → 購入した時の価格以上で売却する事は不可能

買い手がつくまでに長い時間がかかる場合、最悪の場合、買い手がつかない場合もあります。

最後に

今回は前回に引き続き相続税に関する節税対策で、特に相続財産の評価額を減らす方法について紹介させていただきました。生命保険の活用は素人でも簡単に手を出せる方法ですが、アパート・マンション経営は多額の資金に加えて、リスクも大きい方法ですので、活用を考える場合は不動産経営に強い専門家に相談をする事をお勧めします。この他にも相続税の節税対策はありますので、機会があればお話したいと考えています。

誰でもFP相談室 村上