相続税対策 生前からの準備3:他にもあった節税対策

はじめに

50代も後半になると、数年後には定年退職、さらにその先には年金生活が控えています。豊かな老後の為には十分な資金が必要ですが、皆さんはどのように準備をしていますか。

さて、老後資金作りと言えば、一般的に貯蓄や退職金を株、投資信託、債券などの金融商品で運用することになりますが、忘れてはならないのが相続です。相続が発生し、相続税を支払うか否かで老後資金に大きく影響する場合も考えられます。できれば払わなくても良いのであれば、それに越したことはありません。ここまで2回に分て相続税の節税対策として相続財産を減らすまたは相続財産の評価額を下げる方法を紹介させていただきました。そこで今回は、上記のどちらとも言えないけれども、節税に有効な方法を2つほど紹介したいと思います。

もう一度節税の基本を確認しよう

過去2回分を読んでいない方も含め、もう一度節税の基本を確認しておきましょう。

節税の基本:相続財産を減らす または 相続財産の評価額を下げる でしたよね。

相続財産を減らすとは、文字通り、相続が発生した際に相続の対象となる財産を減らしておく事です。相続財産の評価額を下げるとは、 相続財産を減らす事なく、相続財産の価値を下げる事で 課税価格の合計額を下げる事を意味します。

相続に関わる基礎控除額は、3,000万円+600万円×法定相続人の数 で計算できます。例えば、法定相続人が3名の場合、 3,000万円+600万円×法3人=4,800万円が基礎控除額となります。相続財産を減らす、または評価額を減らして、課税価格の合計額を4,800万円以下になる様にしておけば、相続税を支払う必要はなくなります。 相続税の計算方法については、いずれ機会がありましたらお話したいと思いますが、今回は基礎控除額自体を増やすという方法と、生前贈与を積極的に活用する方法について紹介したいと思います。

養子を活用して基礎控除額を増やす方法

前項にて相続税に関わる基礎控除額は 3,000万円+600万円×法定相続人の数 で計算できると説明しました。従って、法定相続人の数を増やすことができれば、基礎控除額も増え、結果的に相続税を非課税または少なくする事ができます。しかし、法定相続人を増やすなんてことはできるのでしょうか。

そこで考えられる方法が養子縁組という方法です。しかし、赤の他人を養子にして財産を分ける訳にはいきませんから、通常は血のつながった孫や、実子の配偶者を養子にする方法が用いられます。ただし、無制限に養子縁組ができる訳はなく、法定相続人の数に含めることのできる養子の数は、税法によって定められていますので注意しましょう。

法定相続人の数に含めることができる養子の数

・実施がいる場合:養子は1人まで

・実施がいない場合:養子は2人まで

注意) 相続税がかかる場合、養子には本来の額に2割加算されます。ただし、養子である孫が同時に代襲相続人になっている場合(二重身分)は2割加算の対象外となります。

法定相続人が増える事のメリットをまとめておきましょう。

・相続税の基礎控除額を増える:3,000万円+(600万円×法定相続人の数)

・生命保険の非課税枠が増える:500万円×法定相続人の数

・死亡退職金の非課税枠が増える:500万円×法定相続人の数

相続時精算課税による贈与を活用する

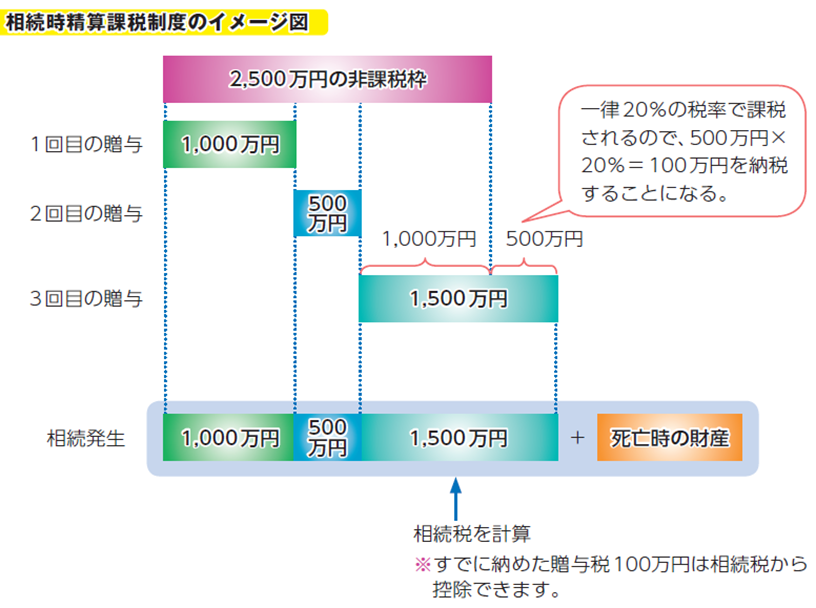

相続時精算課税制度とは、贈与時に2,500万円の控除額を設け非課税とし、相続発生時に残りの財産とまとめて清算する方法です。相続時精算課税制度のイメージは下図の例題の様になります。

2,500万円までは非課税ですので、1回目の贈与1,000万円、2回目の贈与500万円には贈与税はかかりません。3回目の1,500万円の贈与で 2,500万円の非課税枠を超えてしまう為、超えた分の500万円には20%(100万円)の贈与税がかかります。

相続が発生した際には相続前に贈与された3,000万円を他の財産と合算して相続財産額を計算しますが、既に収めた贈与税100万円は控除することができます。

少々難しい制度なんですが、どの様な場面で有効なのかを考えてみましょう。

相続時に加算される贈与財産の額は、贈与時点での評価額となります。例えば、将来値上がりが期待される様な土地であれば、評価額が高くなってしまった相続時よりも、評価額が低い現時点で贈与しておく方が有利になります。一方、相続時に相続税を支払うことが分かっている方の場合は、生前に贈与しても相続が発生したときに贈与した財産が全て相続財産に戻される為、必ずしも節税になるとは言えません。この制度の有効/無効はケースバイケースですので、専門家によく相談をすることをお勧めしたいと思います。

注意点

・60歳以上の父母・祖父母から、20歳以上の子・孫に対し贈与した場合のみ適用ができます。

・以降全てこの制度が適用され、暦年課税へ変更することはできなくなります。

(贈与税における110万円の基礎控除が使えなくなります)

・申告は翌年2月1日~3月15日に相続時清算課税制度選択の届出を提出します。

最後に

今回は基礎控除額を増やすという方法と、生前贈与を積極的に活用する方法について紹介させていただきましたが、いかがだったでしょうか。特に後者の相続時精算課税制度は一般人には難しい制度であり、あくまでもケースバイケースである事に注意をして下さい。相続税の節税対策は生前から計画的に行う必要があります。その為には相続財産の拾い上げと価額を正確に把握しておく事、被相続人、各相続人同士でその時に備えて話し合っておく事など、可能な限りリスクを最小限しておく事が必要です。いざという時に慌てない為、相続におけるリスクを事前に明確にする方法として、相続診断という手法がありますので、是非受けてみていただく事をお勧めしたいと思います。簡単な30問の質問に答えていただくだけで、リスクを洗い出す事ができます。

誰でもFP相談室 村上