生前贈与の基礎 節税対策に効果的

生前贈与とは

生前贈与とは、相続税の節税対策を行うために贈与を利用するものです。生前贈与をして生きているうちに次の世代に財産を移転して、相続財産を減らすことができ、節税対策として効果がありますが、納税資金の確保や財産の有効活用という面から見ても非常に効果的な方法です。

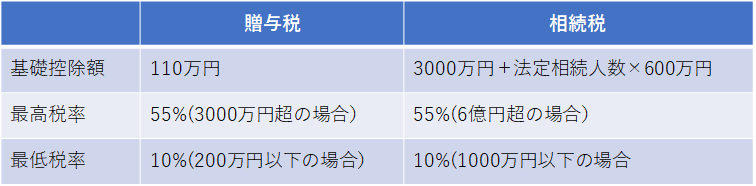

生前贈与は主に2種類あります。

一つは暦年課税による贈与です。もう一つが相続時精算課税制度を用いた贈与です。

では、この2種類について詳しくみてゆきましょう。

1、暦年課税による贈与

暦年贈与とは、110万円の基礎控除を使った相続税対策の主流ともいえる相続税対策です。長期間にわたって暦年贈与を計画的に行うことで、大きな節税効果が期待できます。ではその手順について以下に説明しましょう。

・まずはその年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

・次にその合計額から基礎控除額110万円を差し引きます。

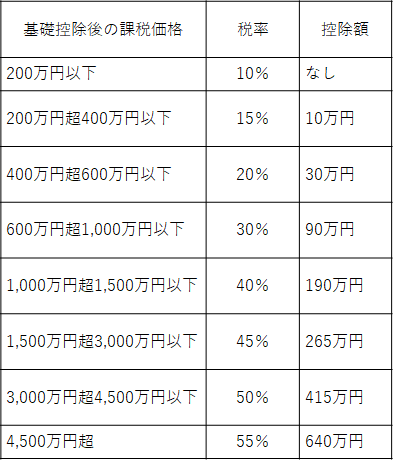

・その残りの金額に税率を乗じて税額を計算します。

速算表(下表)を用いて計算します。

(速算表には基礎控除額の110万円を差し引いた後の金額を当てはめて計算します)

贈与税=( 財産評価額 ー 110万円 )× 税率

・申告、納付期限は翌年の2月1日~3月15日です。確定申告の期限(2月16日~3月15日)と似ているので注意をして下さい。

では簡単な事例を元に計算してみましょう。

例えば父から評価額800万円の土地を贈与された場合で考えてみます。

贈与税額は上記計算式と書き税率表を元に計算します。

父は直系尊属にあたるので、税率表は右側の特例贈与財産を用います。

計算結果は (800万円 – 110万円) × 30% – 90万円 = 117万円となります。

一般贈与の場合

(一般税率)

特例贈与財産 直系尊属からの贈与

(特例税率)

2、相続時精算課税制度による贈与

「相続時精算課税制度」は、一定条件を満たした場合、父母または祖父母から子・孫への生前贈与について、子・孫の選択により利用できる制度です。贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。

その条件は、60歳以上の父母・祖父母から、20歳以上の子・孫に対し贈与した場合に限られます。

この制度を適用した場合、以降全てこの制度が適用され、暦年課税へ変更することはできないので注意が必要です。(つまり贈与税における110万円の基礎控除が使えなくなる事を意味しています。)

相続時精算課税制度では贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算する事になります。

申告は暦年課税による贈与と同様、翌年2月1日~3月15日に相続時清算課税制度選択の届出を提出します。

贈与税額の計算方法を確認しましょう。

贈与税の額は、贈与財産の合計額から、複数年にわたり利用できます。

特別控除額(限度額:2,500万円)を控除した後の金額に、一律20%の税率を乗じて算出する事になります。

贈与税=(贈与財産の合計額 ー 2500万円 )× 税率20%

では簡単な事例を元に計算してみましょう。

例えば父から評価額800万円の土地を贈与された場合で考えてみます。

暦年課税とは違って相続時精算課税制度では贈与税が2500万円に満たない場合、贈与税はかからないという事になります。その変わり相続時に相続財産として800万円を計上します。他の相続財産と合計し、基礎控除額以下であれば相続税は発生無しになります。

相続税の基礎控除額は3000万円+法定相続人数×600万円で計算します。例えば母及び兄弟2名(計3名)が相続人の場合は3000万円+3人×600万円=4800万円となります。

どちらが得か?

では、いったいどちらを選択すれば得なんでしょうか?

答えはケース・バイ・ケースです。贈与額が2500万円以下であり、相続財産額が相続税の基礎控除以下の場合は相続時精算課税を選べば、税金はゼロになります。2500万円以上ある場合は、暦年贈与によって毎年110万円ずつ贈与を行い、相続時に2500万円以下にしておく事で税金をゼロにする事ができます。ただし、相続発生3年以内の贈与はたとえ110万円以下であっても相続税の対象になってしまいます。従って暦年贈与によって相続対策を行うのであれば、可能な限り早期に始める事をお奨めいたします。

どの様にすれば良いのか、迷ったらFPに相談しましょう。貴方の状況をヒアリングし、最適な贈与方法を提案させていただきいます。

誰でもFP相談室 村上