相続税対策 生前からの準備1:相続財産を減らす方法

はじめに

50代も後半になると、数年後には定年退職、さらにその先には年金生活が控えています。豊かな老後の為には十分な資金が必要ですが、皆さんはどのように準備をしていますか。

さて、老後資金作りと言えば、一般的に貯蓄や退職金を株、投資信託、債券などの金融商品で運用することになりますが、忘れてはならないのが相続です。相続が発生し、相続税を支払うか否かで老後資金に大きく影響する場合も考えられます。できれば払わなくても良いのであれば、それに越したことはありません。そこで今回は、相続税に関する節税対策についていくつか紹介したいと思います。

節税の基本

具体的な相続税の節税対策について考える前に、まずは節税の基本を考えてみましょう。

節税の基本:相続財産を減らす または 相続財産の評価額を下げる

相続財産を減らすとは、文字通り、相続が発生した際に相続の対象となる財産を減らしておく事です。相続財産の評価額を下げるとは、 相続財産を減らす事なく、相続財産の価値を下げる事で 課税価格の合計額を下げる事を意味します。

相続に関わる基礎控除額は、3,000万円+600万円×法定相続人の数 で計算できます。例えば、法定相続人が3名の場合、 3,000万円+600万円×法3人=4,800万円が基礎控除額となります。相続財産を減らす、または評価額を減らして、課税価格の合計額を4,800万円以下になる様にしておけば、相続税を支払う必要はなくなります。 相続税の計算方法については、いずれ機会がありましたらお話したいと思いますが、今回は前者の相続財産を減らす方法について紹介したいと思います。

相続財産を減らす方法

今回は一般の方でも実施し易い、相続財産そのものを事前に少なくしておく方法を7種紹介したいと思います。いずれも特に難しい方法ではないので、専門家に依頼しなくても実施いただける方法かと思います。

暦年課税による贈与

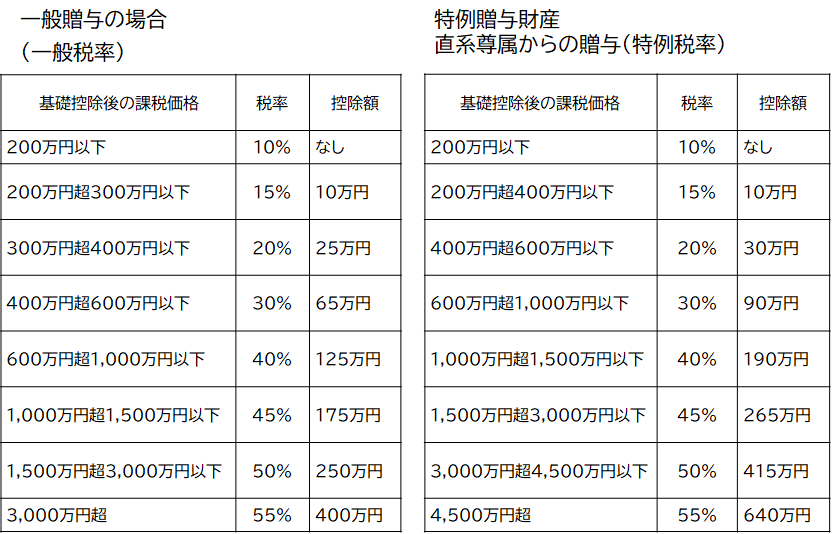

生前に贈与を行い、相続時の財産を少なくしておく方法です。贈与を行うと当然、一定金額以上の贈与には贈与税が課されます。贈与税の計算は以下の様に算出します。

・その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

・その合計額から基礎控除額110万円を差し引きます。

・その残りの金額に税率を乗じて税額を計算します。速算表(下表)を用いて計算します。

(速算表には基礎控除額の110万円を差し引いた後の金額を当てはめて計算してください。)

贈与税=( 財産評価額 ー 110万円 )× 税率

例えば父から評価額800万円の土地を贈与された場合で計算してみましょう。贈与税額は

(800万円-110万円)×30%-90万円=117万円となります。

例えば父から110万円を現金で贈与された場合を計算してみましょう。贈与税は

(110万円-110万円)×10%=0万円となります。

つまり、110万円以下の贈与であれば贈与税はかからないという事になります。例えば相続人3名に毎年110万円ずつ贈与すれば、10年間で計3,300万円を非課税で贈与する事ができる計算になります。

ただし、毎年同じ相手に同じ金額を贈与していると連年贈与(贈与を毎年繰り返し行うこと)とみなされて税率が一気に上がり、高額の税金がかかってくるので、贈与の方法や時期、金額を変えるなどの工夫が必要です。(詳細は割愛します)

住宅取得資金贈与

住宅取得等資金の贈与税の特例は、20歳以上の子どもや孫へ住宅資金を援助する場合に、一定額までは非課税となる制度です。契約年にもよりますが、2021年4月以降の契約の場合、省エネ等住宅の場合1,200万円まで、上記以外の場合は700万円までが非課税となります。

細かな適用要件がある事、直系尊属からの贈与のみである事、贈与を受けた人「一人につき」非課税である事などに注意が必要です。また、暦年贈与の基礎控除110万円か相続時精算課税制度の特別控除2,500万円との併用も可能ですので、使いやすい制度と言って良いでしょう。

非課税財産の活用

お墓などの祭祀財産(位牌,仏壇,墓碑,墓地など)は相続税の非課税財産の扱いとなります。つまり、お墓は相続しても相続税の対象にはならない財産です。被相続人が生前にお墓を買っておくと、相続税が節税できるという訳です。

財産を寄附して非課税

遺産を公益団体や国、地方公共団体に寄附した場合、相続税が非課税となる特例を利用します。相続税の節税対策の大半が生前に行う必要がありますが、財産の寄付は相続発生後でも実施が可能である点が特徴です。(被相続人の意志に関わらず、相続人の意志で実施できる)

制約事項は以下の通りです。

・相続または遺贈によって取得した財産を寄附すること

・寄附をした先が国や地方公共団体、教育や科学の振興などに貢献する公益法人であること

例)ユニセフ、日本赤十字社、国境なき医師団、あしなが育英会 など

・相続税の申告期限(相続開始後10か月以内)までに寄附すること

贈与税の配偶者控除

夫婦間で居住用不動産(自宅など)を贈与する場合は、「贈与税の配偶者控除」を受けることができます。

控除額は2,000 万円で、110 万円の基礎控除と合わせると 2,110 万円までが非課税となります。

20 年以上の夫婦が対象である事、同じ配偶者間では 1 回しか適用できないという点に注意が必要です。

結婚・子育て資金贈与

結婚・子育て資金贈与とは、子や孫に結婚、出産、子育ての資金としての費用を一定額まで非課税で贈与できる制度です。直系尊属から結婚・子育て資金の贈与を受けた場合、一定の要件を満たせば贈与税が非課税になります。

贈与者は父母、祖父母等の直系尊属、受贈者は20歳以上50歳未満の子や孫、非課税枠は1000万円(結婚式の費用は300万円まで)となります。

注意点)

①金融機関で手続きが必要です →受贈者名義の金融機関口座に資金を一括で拠出します

②50歳時の残高はその年の贈与税の課税対象にります

③50歳満了時までに贈与者が亡くなった場合、残高は相続税の課税対象になります(相続税の2割加算はない)

④受贈者の前年の合計所得が1000万円を超える場合は適用できません

教育資金を一括で贈与

教育資金贈与とは、子や孫などに対して教育資金を贈与する場合、一定額までが非課税になる制度です。

信託または金銭等のうち、1,500万円(うち学校等以外は500万円)までの金額については、一定の要件を満たせば贈与税が非課税となります。

注意点)

・受贈者は30歳未満である事

・金融機関で手続きが必要です

→教育資金口座の開設を行い、教育資金非課税申告書を口座開設した金融機関を経由して税務署に提出します

・限度額以内であれば複数回贈与できます

・30歳時の残高はその年の贈与税の課税対象になります

最後に

今回は相続税に関する節税対策で、特に相続財産を減らす方法について紹介させていただきました。財産を寄附して非課税にする方法は相続発生後にも実施できますが、それ以外は全て生前に実施する必要があります。特に暦年課税による贈与は非常に多額の財産を移す事ができますが、連年贈与と判断されない様に綿密かつ計画的に行う必要がありますので注意をしましょう。次回はもう一方の相続税対策である相続財産の評価額を下げる方法についてお話したいと思います。

誰でもFP相談室 村上