収入保障保険、所得補償保険、就業不能保険って何が違う?

はじめに

当事務所のメインの業務はお客様のライフプラン作成です。その中で頻繁に登場するのが、保険の見直しです。当事務所では、死亡などのリスクに備える保険として収入保障保険をお勧めする機会が多いのですが、収入保障保険と似た様な名前の所得補償保険、就業不能保険との違いについて質問される場合が多々あります。そこで今回は、収入保障保険と所得保障保険、就業不能保険の違いについてまとめてみました。

収入保障保険とは

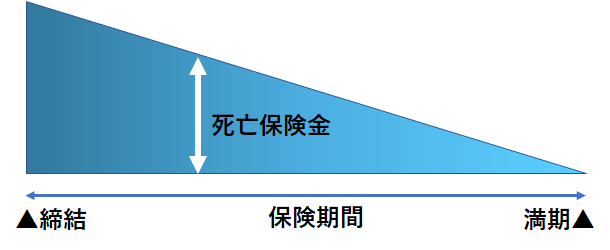

収入保障保険とは、死亡または高度障害状態になった場合に、契約時に定めた期間、一定額の保険金を年金形式で受け取れるタイプの保険です。(一括で受け取ることも可能です)死亡または高度障害状態になった場合に備える保険なので、生命保険の一種となります。

年齢とともに死亡保険金が減っていく保険で、その分保険料が定期保険よりもさらに安くなっています。保障内容は死亡保障・高度障害保障のみ、掛け捨て型なので貯蓄性はありません。保険金の受け取りは年金形式または一括形式が選べるのが一般的です。何千万円といった保険金額を一度に受け取るのではなく、毎月何万円といった金額を受け取る形です。

例えば保険金額が10万円/月、保健期間は60歳までの契約の場合

30歳で死亡した場合は10万円×12か月×30年間=3600万円

40歳で死亡した場合は10万円×12か月×20年間=2400万円

50歳で死亡した場合は10万円×12か月×10年間=1200万円 を受け取る事になります。

収入保障保険は、年金受取期間が“10年などに定まった”タイプのものと“保険期間の残りの期間ずっと受け取れる”タイプの2種類があります。

所得補償保険とは

所得補償保険はケガや病気が原因で、働けなくなった場合の収入の減少を補償する保険ですので、生命保険ではなく損害保険の一種となります。支払要件に該当する場合、毎月一定額の保険金を受け取ることができます。保険期間は一般的に1年~5年と短いものが多く、保険を継続するためには更新が必要です。医師により「就業不能状態」と診断された場合にのみ保険金を受け取ることができます。設定できる保険金額は一般的に契約前12ヵ月の所得の50%~70%が上限と言われています。

ちなみに、収入保障保険と所得補償保険では「ほしょう」という字を使いますが、両者で漢字が異なります。辞書によると

・保障:立場や権利などを保護し、守ること

・補償:損失を補って償うこと、補填すること

となっています。この他に「保証」という漢字を使う場合もありますが、つくづく日本語って難しいと思います。

就業不能保険とは

就業不能保険は、ケガや病気が原因で働けなくなった場合に、収入減少を保障する保険です。従って、前記所得補償保険と目的は基本同じですが、就業不能保険は生命保険会社が取り扱います。

就業不能保険は、現役で働いている間に病気やケガで働けなくなってしまうリスクに備える保険ですので、就業不能保険の保険期間は現役で働いている期間を中心としており、概ね50歳~70歳までの保険期間を定めています。就業不能保険には、就業不能状態になった場合の保険金(給付金)の受取期間が決まっているタイプのものと、就業不能状態が継続する限りずっと受け取れるタイプのものとあります。

違いを表にまとめると・・

さて、ここまで3種類の保険の違いを述べましたが、特に所得補償保険と就業不能保険は目的も同じことから分かりにくいと思います。そこで、各保険の特徴を以下の表にまとめてみました。

保険は(一部を除き)保険料の支払い期間が長期に渡ることから、住宅購入や教育費に次ぐ大きな出費と言えるでしょう。目的(支払条件)や支払期間などの違いを十分に理解して、間違いのない様に選ぶことが重要です。

エニーライフラボ