住宅ローンの固定金利が急上昇 固定金利型と変動金利型 特徴を知って賢く利用

はじめに

2022年は世界的に金利が上昇していますが、日本の金利は日銀による金融緩和政策のために低金利の状態が続いています。2022年以前は新型コロナウイルスの影響で落ち込んだ経済への対策のため、海外でも日本同様に政策金利を引き下げる等の金融緩和政策がとられてきました。しかし、人件費や資源価格の高騰によるインフレが加速していることもあり、海外では政策金利を上げる国が増えています。

では、日本の政策金利は今後どうなっていくのでしょうか。私達の様な一般人が最も政策金利の影響を受けるのは、やはり住宅ローン金利ですよね。2022年に入ってから固定金利が日に日に上昇している為、今後どうなるのか非常に気になるところだと思います。

住宅ローン金利の推移

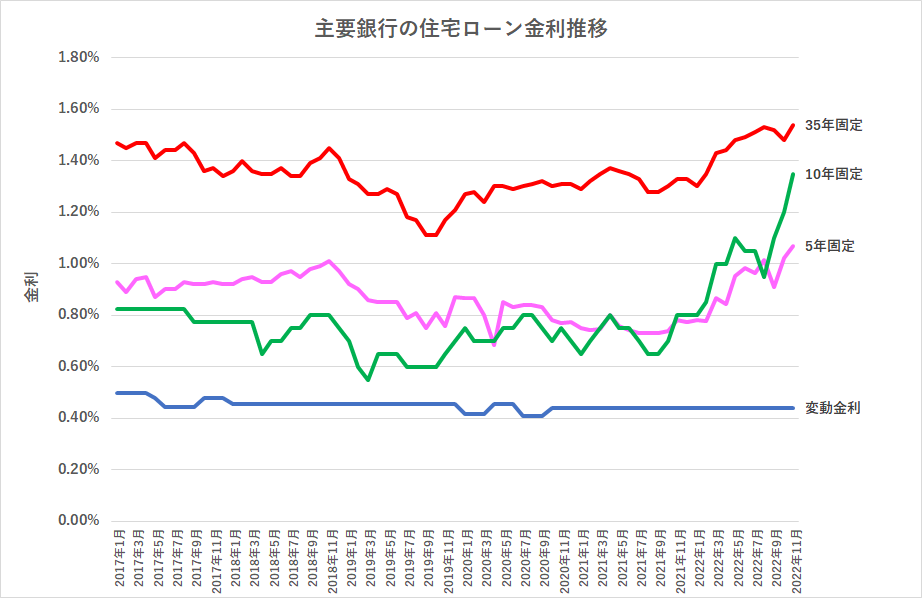

まずはここ数年(2017年~現在)の住宅ローン金利の推移を見てみましょう。

変動金利型、固定金利期間選択型(5年)、固定金利期間選択型(10年)、全期間固定金利型(35年)の4種類の金利の推移をグラフにしてみました。

変動金利型の金利はほとんど変化がありませんが、固定金利期間選択型(5年)、固定金利期間選択型(10年)、全期間固定金利型(35年)の3種類は2022年に入り急上昇しているのが分かるかと思います。

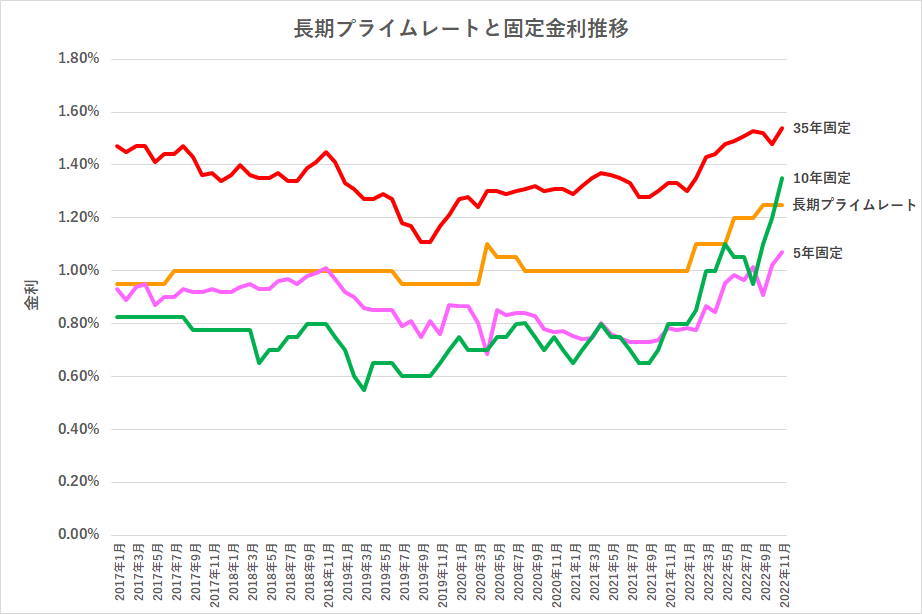

住宅ローン金利、特に固定金利は長期金利の影響を受けると言われていますので、本当なのか検証してみることにしました。そこで長期プライムレートと固定金利型の金利の推移をグラフにしてみました。確かに長期プライムレートの上昇と連動する様に金利が上昇しているのが分かると思います。

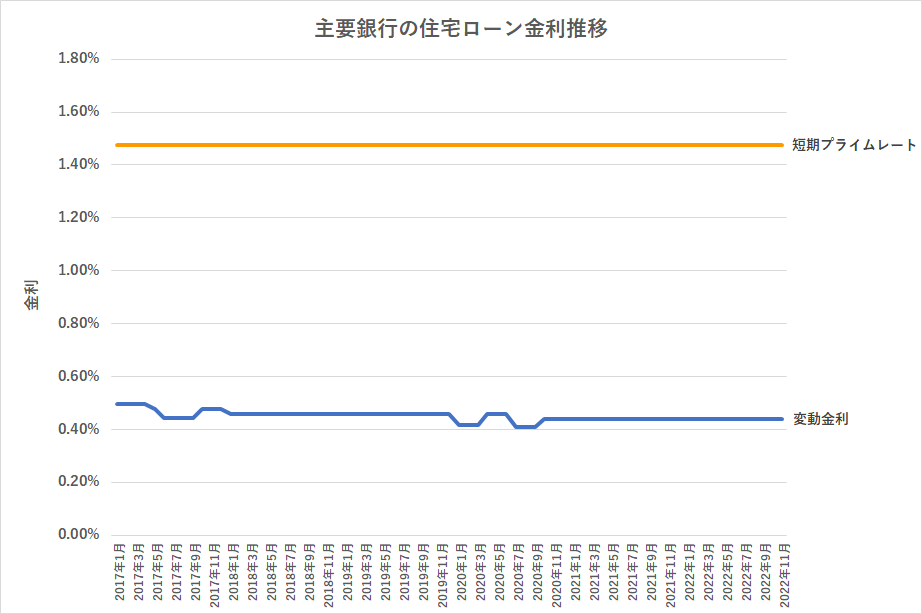

一方、変動金利型は市場金利の影響を受けると言われていますので、短期プライムレートと金利の推移をグラフにしてみました。日銀による金融緩和政策のために短期プライムレートは低金利の状態で変化は無く、変動金利も0.4%少々のところで安定しています。

やはり固定金利は長期金利、変動金利は短期金利の影響を受けるという事、2022年に入ってから固定金利が上昇している原因は長期金利が上昇している事が原因で間違い無さそうです。

選ぶなら変動金利 or 固定金利?

先のグラフでも分かる様、固定金利期間選択型(5年)、固定金利期間選択型(10年)、全期間固定金利型(35年)の3種類の金利は2022年に入り急上昇しています。一方、変動金利型の金利は2022年に入ってからも0.4%少々のところで安定しており、その差は大きくなるばかりです。通常、金利の上昇局面では固定金利型を選択するのが得策と言えるのですが、現時点では変動金利型の金利が非常に低くなっているため、全期間固定型の人気はあまり高くないようです。

通常、短期金利よりも長期金利の方が先に動く傾向がありますので、金利の上昇局面では長期金利の方が先に上昇し、金利の下降局面でも長期金利の方が先に低下するのが一般的です。従って、長期金利がさらに上がる前に、固定金利を選択する、また現在ローンを利用している方は変動金利型から固定金利型に借り換えをしておいたほうがよいのではないか、と考える人も多いかもしれません。しかし、日銀は金融緩和策を続ける方針で、短期金利の引き上げは当面なさそうですので、変動金利型の金利もしばらくは据え置かれることになりそうです。従って現時点で選択するのであれば変動金利型という答えになるかもしれません。

変動金利型の金利はどうなる?

とはいえ、世界的に金利が上昇する現状で、日本だけ低金利状態が続くと円安がさらに進み、物価高からインフレが益々加速するでしょう。その様な状態では、短期金利を現在のレベルで維持する訳にはいかなくなるかもしれません。日銀の黒田総裁の任期が2023年4月までなので、2023年5月以降の新総裁のもとで金融緩和から引き締めに転じ、短期金利も引き上げられるのではないかという観測もあり、変動金利型、固定金利型のどちらを選べば良いのか、ますます非常に悩ましいところです。

変動金利型の金利変動の影響をモデルケースで試算する

先の項で、現時点で選択するのであれば変動金利型という答えになりましたが、やはり気になるのは将来金利が上昇した際の影響でしょう。そこで、モデルケースを設定して、変動金利型の金利が上昇した際の影響を試算してみたいと思います。

モデルケース

・借入額:3000万円

・返済期間:35年

・変動金利:0.44%

ケース①:35年間 金利0.44%で変わらなかった場合

→ 総返済額 約3238万円(約7.71万円/月)

ケース②:0.44%でスタートし、5年後に金利が1%に上昇した場合

→ 総返済額 約3472万円(約8.358万円/月)

ケース③:0.44%でスタートし、5年後に金利が2%に上昇した場合

→ 総返済額 約3921万円(約9.6万円/月)

参考)全期間固定金利(35年) 1.5%だった場合

→ 約3858万円(約9.19万円/月)

この様に仮に5年後に変動金利が2.0%になった場合、全期間固定金利型で始めた方が長い目で見るとお得ということになります。

最後に

変動金利型、固定金利型、どちらを選ぶのが得策なんでしょうか。仮に将来の金利の動きを正しく読むことができれば、どちらが有利かを判断できることになりますが、現実的にはほぼ不可能でしょう。従って、金利変動のリスクに対してどの程度対応できるか、を目安に判断するのが良いと思われます。

私達FP(住宅ローンアドバイザー)は経済学者でもなければ政府・日銀関係者でもありません。金利の動きに関しては全くの素人です。従って、お客様から質問があった際は、教科書的な表現になってしまいますが、

資金に余裕があり、借入期間が短く、借入額が小さい場合は変動金利型がメリットありますよ、

資金に余裕がなく、借入期間が長く、借入額が大きい場合は変動金利型はリスクが大きいので、固定金利型も検討してみて下さいね、とお答えする様にしています。

いかがでしょう、皆さんはどちらを選びますか?

次回は変動金利型のリスクについて、もう少し詳しくみてゆきたいと思います。

誰でもFP相談室 村上