年々減少傾向 退職金に頼らないライフプランを考える

退職金とは

退職金制度とは一般的に定年退職を迎えた従業員に退職金を支給する制度ですが、必ずしも法律で支給しなければならないとされているものではありません。退職金制度は企業独自の制度であるため、金額なども各企業が自由に設定しています。また、日本企業でも導入している企業としていない企業とに分かれる様です。退職一時金でもらう場合と退職年金でもらう場合、両者併用の場合があります。

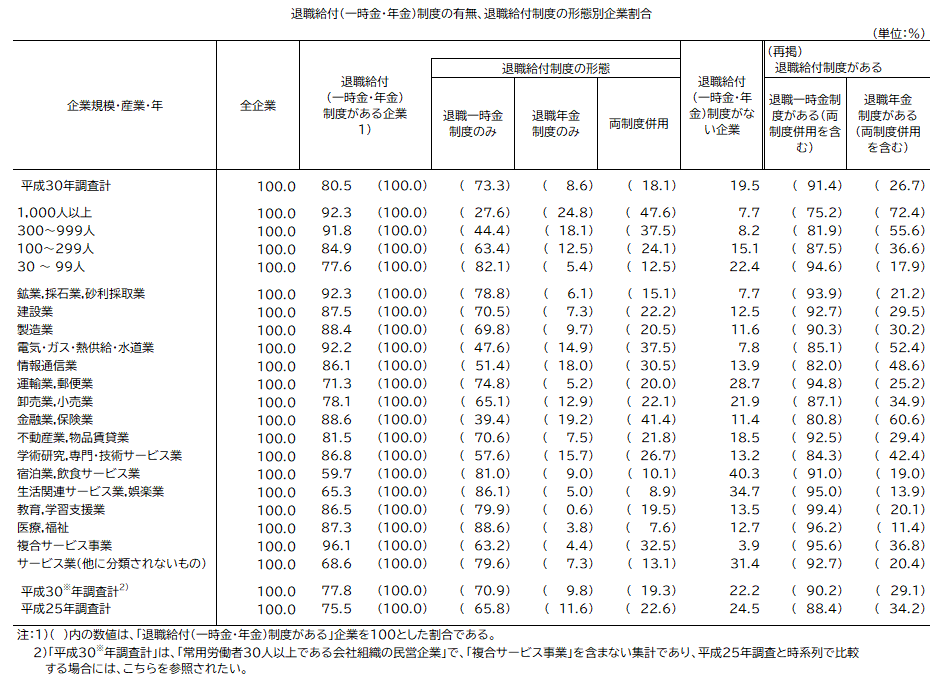

下の表は厚生労働省が公表している退職給付(一時金・年金)制度の有無、退職給付制度の形態別企業割合の調査結果です。

厚生労働省退職給付(一時金・年金)の支給実態(平成30年)より転載

この結果によると、退職金制度のある企業は全体の80.5%であり、退職一時金制度のみの企業は73.3%、退職年金制度のみの企業は8.6%、両制度併用の企業は18.1%なんだそうです。中小企業は仕方がない部分はありますが、1000人以上の大企業でも退職金制度が無い企業は1割近くもある事、業種によっても大きな差があり、総じてサービス業で退職金制度が無い企業が多い事がわかります。

筆者もお客様のライフプランを作成している中で、退職金制度が無いお客様が一定数居られますが、なるほどと納得できる結果かもしれません。

退職金は年々減少傾向

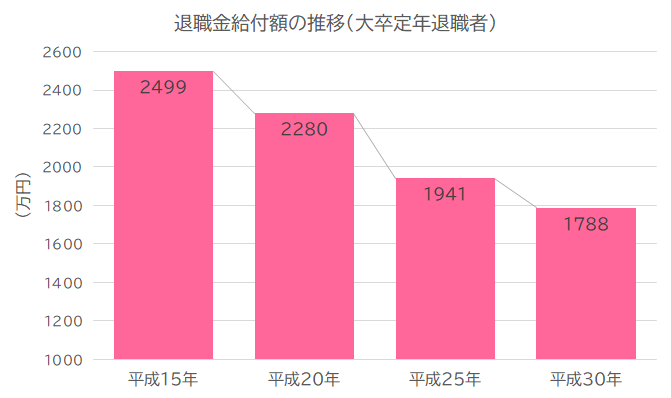

さて、幸運にも退職金制度がある企業に勤めているからと言って安心してはいけません。同じく厚生労働省退職給付(一時金・年金)の支給実態を過去からまとめてみると、実は退職金は日本全体で年々減少傾向である事が分かります。下の図は大卒の方が定年退職した場合の退職給付金の平均の推移を示したグラフです。

厚生労働省退職給付(一時金・年金)の支給実態より集計

平成15年(2003年)には2499万円あった退職金ですが、年々減少し、平成30年(2018年)には1788万円と、なんとたった15年で約3割下がってしまう結果となっていました。

背景には、長引く平成不況の影響で企業の財務状況の悪化、給与形態が「年功序列」から「成果主義」に切り替わった事があると考えられています。給与形態が変わり、さらに不況の影響もあって年収も上がらなくなった結果、退職金にも影響した結果だと言えるでしょう。

住宅ローン返済の危険性

さて、ここまでのお話をまとめると、退職金制度は今後も縮小してゆく傾向が容易に想像できます。老齢年金の支給年齢の繰下げもあり、退職金さえあれば悠々自適な老後生活ができる時代は過去の物となりました。それどころか、今まで描いてきた老後のプランが大きく狂い、生活困窮者に陥る危険性のあるお客様の例を幾度もみてきました。

例えば、40歳で35年の多額の住宅ローンを組み、返済は75歳まであるものの、退職金で一括返済し、その後は残った退職金と年金で 悠々自適の生活ができると考えておられる方です。既にこの様な住宅ローンを組んで居られる方は非常に多いのです。住宅ローンを組む当初は不動産会社から「退職金でローンは完済できるから、定年後は残った退職金と年金で楽に過ごせますよ」なんて言われて、ついつい75歳や80歳までの高額な住宅ローンを組んでしまった方。いざ定年退職の直前に、思っていた程の退職金ではないと判明し、返済が不安になって相談に来られるお客様も多いです。

これから住宅ローンを借りようとされている若い世代の方にも危険性は満載です。特に昔と違って現在では住宅ローンの返済期間の長期化(35年)によって、収入に見合わない高額な住宅ローンも可能となってしまいました。実際、当事務所の相談でも、退職金頼りで、何かあったら返済が困難になる住宅ローンを考えている方は非常に多いのが現実です。

高齢化による社会保障費の増大、少子化による支える人口の減少、マクロ経済スライドで減る方向しかない年金など、10年、20年後の状況を考えると、退職金を当てにした返済計画の危険性はさらに増すと言えるでしょう。

退職金に頼らないライフプラン作りが重要

では、私達はどうしたら良いのでしょうか?やはり、しっかりとしたライフプランを作成し、退職後の生活まで含めた人生設計をする事が一番であると考えます。30年、40年後はおろか、10年後の社会や国の状況すらわからない現代ですが、ご自身の30年後、40年後であればライフプランを作成する事で見えるかでき、将来へのイメージを掴む事が容易になります。

ライフプランは自分で作成する事もできますが、やはり最初は専門家に依頼することをお勧めします。理由は簡単です。ライフプラン作成の第一歩は、収入と支出を明らかにする事から始まります。現在の収入を把握していない方はまず居ません。現在の支出も、家計簿さえつければ容易に計算ができるので、把握できない方も居ません。

ところが将来の収入や支出はいかがですか?将来の収入ひとつにしても、退職金や年金、税金の制度は非常に複雑で、自分が将来得られる収入を正確に把握できる方はほとんど居ません。収入を明らかにできない状況でライフプランを作成しても全く意味のない物になってしまう事は明白ですよね。

そこで頼りになるのは、ライフプラン作成を専門とするファイナンシャルプランナーの存在です。ファイナンシャルプランナーはお客様との面談、ヒアリングから現在の収入や支出、将来予想される収入や支出を算出し、生涯に渡るライフプランを作成します。必要に応じて可能な限りの改善策の提案もさせていただきます。退職金を当てにしなくても良いライフプランを作成する事で、悠々自適な老後生活を実現しましょう。

誰でもFP相談室 村上