FPが考える「お金を増やす基本」を紹介

はじめに

以前、老後2000万円問題が話題となったこともあり、老後資金への関心が以前にも増して高まっています。また昨年発生した新型コロナウイルスの影響で職を失ったり、失わずとも大幅に収入が減少したりで、その影響を受けた方は非常に多いと思われます。そんな時に頼りになるのはやはり「貯蓄」である事は間違いありません。そこで新年早々、少々地味な話題ではありますが今回はお金、つまり貯蓄を増やす方法についてFP目線からのお話をしたいと思います。賢く、無理なくお金を増やす方法を確認してゆきましょう。

節約をして支出を減らす

まず第一に挙げられるのは、誰でも最初に思いついて取り組む方法が無駄な支出を減らす事です。節約をする方法については色々な方法が公開、提案されており、既に実践されている方も多いと思われるので、ここでは詳しい説明は避けてポイントだけにしたいと思います。

固定費の見直し

固定費とは毎月決まって必要になる費用、例えば住宅費や光熱費、通信費、交通費、保険料、車の維持費、各種ローンの支払いなどであり、この比率を下げられればかなり効果は高いと思われます。

固定費の見直し方法については多種多様でもある為、別途説明の機会を設けたいと思います。

変動費の見直し

ちなみに固定費の反対は変動費です。変動費とは生活に伴う活動の頻度、度合いによって変動する費用のことです。例えば食費。外食が多ければ、食費は高くなりますが、頑張って自炊をすれば、食費は安くてすみます。その他に、被服費、交際費、生活雑貨費、衛生費、医療費、ガソリン代、レジャー費、美容費、おこづかい等があります。この「変動費」は、節約・工夫によって支出を抑えることができます。こちらも具体的な見直し方法については多種多様でもある為、別途説明の機会を設けたいと思います。

各種控除制度の活用

税金の控除制度を有効活用するのも有効な方法です。多くの医療費を支払っていた場合は確定申告する事によって医療費控除を受ける事ができます。また、ふるさと納税制度を活用する方法も有効です。返礼品として豪華な品を狙うのではなく、トイレットペーパーなどの生活必需品を選ぶなどすれば、家計の節約にもなります。

節約をして支出を減らす方法は誰にでも思いつく方法であり、効果もそれなりに見込めますが、節約ばかりに頼る生活は非常に苦しく、決して長続きはしないので、やはり別の方法も取り入れたいところです。

収入そのものを増やす

やはり収入そのものを増やす事は最も効果の高い方法です。

60歳で定年退職を迎えられる方であれば、60歳以降も再雇用等で継続して働く事で、厚生年金受給額を増やす事ができます。

配偶者が専業主婦のご家庭の場合、空き時間にパートやアルバイトを行う事が有効です。所得税がかからない上限の103万円以下、または社会保険上の扶養家族となる上限の130万円以下で働く方法が良いでしょう。詳しい説明は下記コラムを参照下さい。

収入の壁 103万円と130万円 どこがどう違うのかを簡単解説? | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

スキルアップや資格を所得して、より給与の高い会社へ転職をしたり、副業を行う事で収入を増やす方法も有効です。筆者も在職中にFPなどの関連資格を所得し、副業としてこのFP事務所を立ち上げ収入を得る方法を実践しました。決して楽な方法ではありませんが、頑張れば必ず収入に結び付く方法でもあるので、あきらめず継続する事が重要だと考えます。

管理方法を工夫する

家計簿をつける

話は前後してしまいましたが、お金を増やす基本は、「毎月の収入と支出」を把握することから始まります。ライフプランの相談を受ける時も、日常生活費を把握する事の重要性、その第一歩は家計簿をつける事だと説明させていただいています。収支状況を見直すことで、自分でも気が付いていなかった無駄な出費や、節約ポイントが見つかるでしょう。

家計簿をつける方法として、手書きノート形式の家計簿に記録する方法、専用の家計簿アプリを使う方法、一般的な表計算アプリ(エクセル等)を使う方法などが考えられますが、専用の家計簿アプリを使う方法がやはり一番のお勧めです。レシートを読み込むだけで記録してくれるものなど、種類も豊富なので、生活スタイルに合ったアプリを利用して、上手にお金を管理しましょう。

夫婦の家計管理方法を見直す

皆さんのご家庭では夫婦の家計管理はどの様にされていますか? 一般的には

①夫が家計を管理し、妻に必要な生活費を渡しているケース

②妻が家計を管理し、夫に小遣いを渡しているケース

③夫、妻それぞれが項目ごとに家計を分担するケース(主に共働きの場合)

④夫と妻が全て共同で管理しているケース

などが考えられます。

①や②の様に、どちらか一方に全ての管理を任せてしまう方法はお金を貯めにくいと言われています。

③のケースではお互いにそれなりの収入がある為、互いが自由にお金を使いがちになり、お金を貯めにくいと言われています。

お金を貯めやすい方法は、夫婦共同で管理する④の共同管理型と言われています。夫婦共同で貯蓄や生活レベルのプランを立てる事で、お金について認識を共有し、使いすぎなどをお互いにチェックできるのがメリットと言えます。

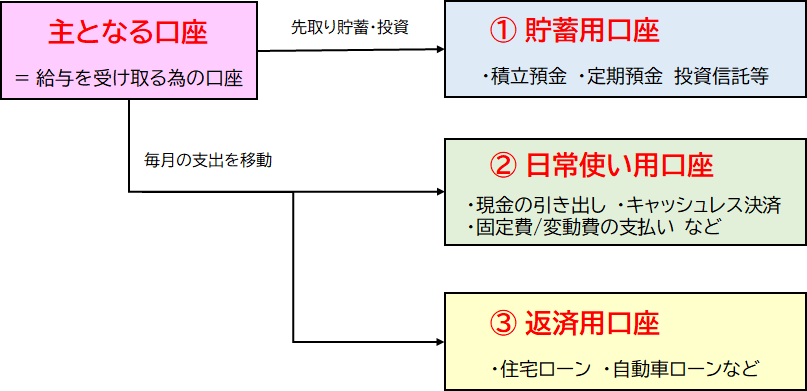

目的別銀行口座管理

お金を増やすために目的別に銀行口座を使い分ける事も有効です。下図は給与を受け取るための主となる口座から、毎月決まった額を ① 貯蓄用口座 ②日常使い用口座 ③返済用口座 に移動して管理する方法を示したものです。

主となる口座から自動振替で積立貯蓄や投資を行い、お金を貯める口座は主となる口座や支払の為の口座とは分けて管理を行います。支払の為の口座も日常生活用と、住宅ローン等の返済用で分けて管理するのがポイントです。分けて管理する事で、日常生活費の実態が明確になり、使いすぎを容易にチェックでき、仮に家計簿をつけていなくても毎月の収支を管理する事ができる様になります。

資産運用で増やす

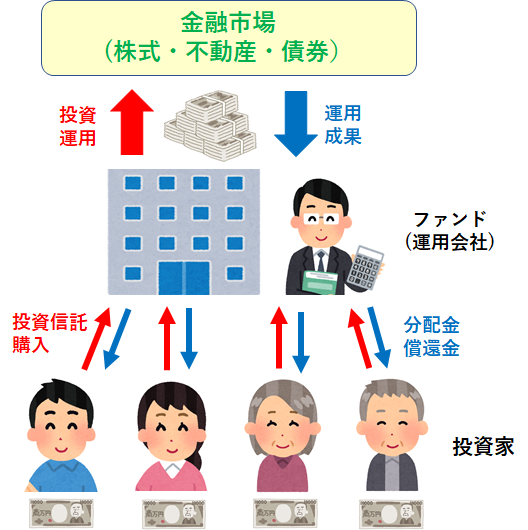

さて、最後に提案する方法が資産運用で手持ちの資金を増やす方法です。現代は超低金利時代ですので、預貯金の金利はほとんどゼロです。銀行口座に資金を置いておくだけでは全く増えない時代ですので、増やす為にはやはり投資によって資産運用をする事が必要です。投資の中心は債券、株式、不動産などが中心となり、その中でも圧倒的に多い投資先は株式です。一般的に株価は騰落が激しいというイメージを持ちますが、長い目で見れば株価は上昇傾向です。株価の代表的な指標のひとつである日経平均株価を見ても明らかです。長期的に見れば株による運用が最も効率が良さそうですが、個別の株式を扱うにはそれなりの知識と運用にかける時間が必要で、素人が簡単に始められそうにはありません。そこで運用資金は自ら拠出して、実際の運用はプロに任せるという投資信託が運用の中心となります。

投資信託とは、多数の投資家が出し合った資金を運用会社であるファンドにまとめ、それを運用のプロ(ファンドマネージャー)が株式、不動産、債券などさまざまな投資先に分散させて運用する仕組みのことを言います(下図参照)。

投資信託による詳しい運用方法については下記コラムを参照下さい。NISA、つみたてNISA、個人型確定拠出年金(iDeCo)での運用がお勧めです。

投資信託の基礎知識 投資信託は初心者にお勧め | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

最後に

さて、今回は「お金を増やす基本」と題して4つの基本事項についてお話させていただきました。お金を増やす方法として第一に思いつく方法は節約です。無駄な出費を削る事は当然必要ですが、過度の節約は決して長続きするものではありません。家計管理方法の工夫や、資産運用を取り入れ、賢く、無理なくお金を増やす方法を考えたいものです。ファイナンシャルプランナーは皆さんの家計改善のお手伝いをさせていただきますので、迷ったらますはご下記よりお問い合わせ下さい。

お問い合わせ | 誰でもFP相談室 50代からの資産作りをお手伝い (daredemo-fp.com)

簡単な作業依頼はココナラ支店からもご依頼いただけますので、是非ご活用下さい。料金も大変リーズナブルな設定となっております。

誰でもFP相談室さん(ファイナンシャルプランナー)のプロフィール | ココナラ (coconala.com)

誰でもFP相談室 村上