公的年金の額 現役時代ほど差はつかない・・は本当か

老齢年金とは、高齢になった時に受け取れる年金です。中でも老後の生活を送るにあたって、生活費のメインとなる収入はやはり公的年金(老齢基礎年金、老齢厚生年金)です。老齢基礎年金の受給額は加入月数で決まっています。しかし、老齢厚生年金の受給額は現役時代の収入に応じて決まりますが、現役時代の収入ほどの差は無いと言われていますが、本当なんでしょうか。そこで、今回はモデルケース別に試算して検証してみたいと思います。

老齢基礎年金額で差はつかない

老齢基礎年金とは、いわゆる国民年金と呼ばれている部分で、国民年金や厚生年金保険などに加入して保険料を納めた方が受け取る年金です。現役時代の報酬とは関係なく、加入期間に応じて年金額が計算されます。

以下の計算式で老齢基礎年金を算出します。

現役時代の報酬とは関係なく、加入期間に応じて年金額が計算されます。

781700円 x (納付月数 + A + B) / 480か月

A:国庫負担割合が3分の1の期間(平成21年3月まで)

B:国庫負担割合が2分の1の期間(平成21年4月以降

確かに、現役時代の収入には関係なく、加入期間(納付月数)で受給額が決まっていますので、 現役時代の収入によって差が生じる様なことはありません。

老齢厚生年金は現役時代の収入で計算される

老齢厚生年金は、会社員や公務員の方が所属する事業所を通じて加入します。保険料は給与の額に応じて決まり、会社と従業員が折半して納めます。年金の受給は基本的に65歳から始まりますが、10年以上の加入期間が必要です。

老齢厚生年金の計算は老齢基礎年金に比べてやや複雑です。

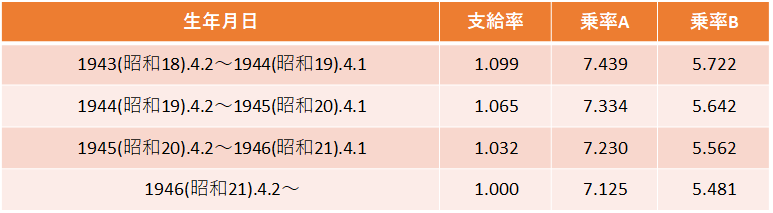

老齢基礎年金は加入期間に応じて年金額が決まるのに対して、老齢厚生年金は加入期間及び現役時代の報酬の額に応じて決まるからなのです。さらに複雑なのは、平成15年3月以前と以後では報酬額の計算方法が異なるからです。

A=平均標準報酬月額 × (乗率A)/1000 × 平成15年3月までの加入月数

→賞与からは徴収されていなかった

B=平均標準報酬額 × (乗率B )/1000 × 平成15年4月以降の加入月数

→賞与からも徴収される様になった

老齢厚生年金額(報酬比例部分)=A+B

確かに、受給額は現役時代の収入に応じて決まる計算式になっています。

モデルケースで試算してみます

では、現役時代の収入で公的年金の受給額にどの程度の差がつくのか、モデルケースで計算してみましょう。例えば同期で入社して、途中(前半)までは同じ給与でしたが、途中(後半)から出世する・しないで給与に20万円という大きな差がついてしまったケースを考えてみます。

前提条件

ケース1

平成15年3月以前:加入期間は240カ月、平均報酬月額は40万円

平成15年3月以降:加入期間は216カ月、平均標準報酬額は50万円 だった場合。

ケース2

平成15年3月以前:加入期間は240カ月、平均報酬月額は40万円

平成15年3月以降:加入期間は216カ月、 平均標準報酬額は60万円 だった場合。

ケース3

平成15年3月以前:加入期間は240カ月、平均報酬月額は40万円

平成15年3月以降:加入期間は216カ月、 平均標準報酬額は70万円 だった場合。

(注)平均標準報酬月額が70万円の場合は32等級に分類され、65万円という扱いになります

では、実際に計算してみましょう。詳しい計算過程は省略いたします。

計算結果

ケース1

老齢基礎年金74.3万円、老齢厚生年金127.6万円の合計で 201.9万円(月額16.82万円)

ケース2

老齢基礎年金74.3万円、老齢厚生年金139.4 万円の合計で 213.7万円(月額17.80万円)

ケース3

老齢基礎年金74.3万円、老齢厚生年金145.4万円の合計で 219.61万円(月額18.30万円)

まとめ

現役時代には月額20万円もの給与差があった場合でも、公的年金では1.5万円程度の差しかないことがわかりました。確かに公的年金の額は現役時代ほど差はつかない・・は本当の様です。従って、現役時代に高額な給与をもらっていた方ほど、老後の年金額とのギャップが大きいとも言えます。老後は現役時代ほどの収入は見込めません。老後破綻を避ける為に十分な資金や公的年金以外の収入の確保、退職を迎える前に段階的に支出を減らす工夫をし、スムーズに年金生活に入れる様にしたいものです。FPは皆様の家計改善や老後資金確保のお手伝いをさせていただいております。迷ったらまずはご相談下さい。

誰でもFP相談室 村上