年金額を自分で計算する1 まずは老齢年金の全体像を把握しよう

老齢年金とは、高齢になった時に受け取れる年金です。老後の生活を送るにあたって、生活費のメインになる収入となります。老後のセカンドライフに備え、受け取れる老齢年金の種類や仕組みをしっかり押さえ、自分でも受給額を計算できる様にしましょう。第一回目は老齢年金の基礎について解説します。

公的年金制度の基礎

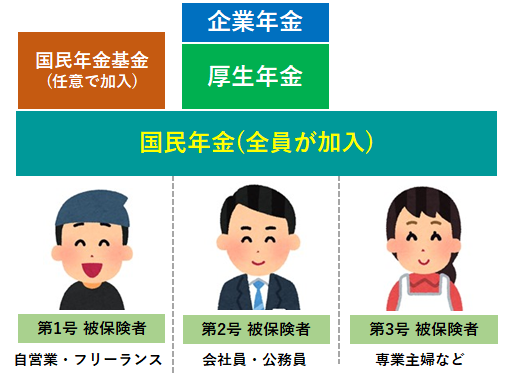

まずは年金制度全体の把握をしてみましょう。下の図は年金制度のイメージ図で、一般的に日本国民であれば必ずいずれかに加入する事になり、加入者の職業によって加入する年金も異なります。

第1号被保険者

自営業やフリーランスで働く方で、国民年金に加入します。任意で国民年金基金に加入する事ができます。

第2号被保険者

主に会社員や公務員の方で、国民年金にプラスして厚生年金に加入する事になります。企業によっては独自の企業年金制度がプラスされる場合も多くあります。

第3号被保険者

会社員や公務員に扶養されている(専業主婦など)の方で、国民年金被保険者になります。

老後にもらえる年金だけではない

年金は老後にもらえる年金というイメージが非常にありますが、想定外のリスクに対応する保険でもあります。

老齢〇〇年金:65歳から受け取る老後の為の年金です

障害〇〇年金:病気やケガが原因で障害が残った時の為の年金です

遺族〇〇年金:年金加入中の方が亡くなった時の遺族の為の年金です

生涯にわたって受け取れる、物価変動などの経済変化に対応している、保険料の納付免除・猶予制度があるなどのメリットがあります。

老齢年金の全体像

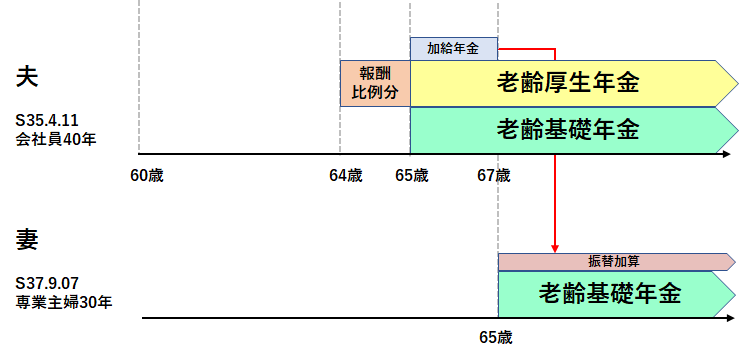

では、本題である老齢年金の全体像をみてみましょう。下図は厚生年金に加入するご夫婦(夫は会社員、妻は専業主婦)の老齢年金の支給イメージ図です。

① 老齢基礎年金

いわゆる国民年金と言われる部分です。65歳に達すると給付が可能となります。年金支給額は加入期間に応じて決まってきます。老齢基礎年金の詳細と具体的な年金支給額の計算方法は次回以降で説明したいと思います。

② 老齢厚生年金

厚生年金と言われる部分で、生年月日によって支給開始年齢が異なります。65歳以前の部分は報酬比例分と言い、名前の通り現役時代の報酬に応じて年金支給額が増減します。老齢厚生年金の詳細と具体的な年金支給額の計算は次回以降で説明したいと思います。

③ 加給年金と振替加算

年金におまけされる部分と考えて良いでしょう。加給年金とは一定の条件を満たした配偶者や子を扶養している場合に支給される年金で、 配偶者の加給年金が終了した後、一定の条件を満たせば加給年金打ち切り後に扶養されている側の年金に少額の加算が受けられます。加給年金と振替え加算の詳細は次回以降で説明したいと思います。

上図のモデルケースの場合、夫は64歳から老齢厚生年金を受け取る事ができ、65歳から老齢基礎年金と加給年金を受け取る事になりますが、加給年金は67歳までとなります。妻が65歳になると、老齢基礎年金と夫の加給年金分を振替え加算として受け取る事になります。

まとめ

第一回目は公的年金制度の概要と、老齢年金の全体像について解説しましたが、いかがでしたでしょうか。今回から数回に分けて年金制度について解説してゆきたいと思います。次回は老齢基礎年金(国民年金と言われる部分)の概要と計算方法を解説します。

誰でもFP相談室 村上

“年金額を自分で計算する1 まずは老齢年金の全体像を把握しよう” に対して1件のコメントがあります。

コメントは受け付けていません。