老後資金の不安を解消 50代からでも年金を増やせる方法

目次

はじめに

誰でもFP相談室の村上です。当事務所の売りは「50代からの資産つくりをお手伝いします」です。一般的に思いつく資産とは、老後の為に準備する蓄え(預金)です。しかし、老後資産は 蓄え(預金) だけではありません。定期的に入ってくる収入、つまり年金も資産の一つと言って良いでしょう。年金には老齢基礎年金(国民年金)、老齢厚生年金などの「公的年金」と、個人型確定拠出年金(iDeCo)など、自力で準備する「自分年金」があります。

今回は、この 「公的年金」と 「自分年金」を50代から増やす方法について考えてみましょう。

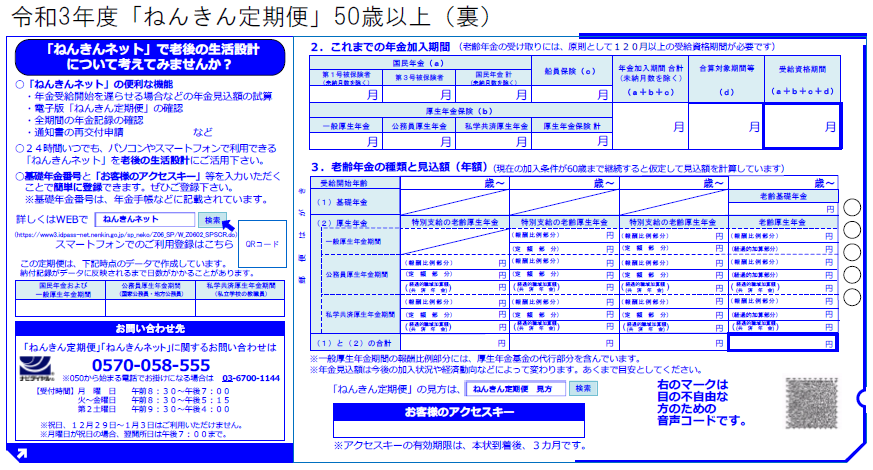

ねんきん定期便を確認する事から始めたい

まずはお客様と年金を増やす方法を相談する前に、果たして自分が将来どのくらい年金を受け取る事ができるのか、理解されているかを問う事から始めます。老後の生活を考えるに当たり最も重要なのは、老後の柱となる年金額を把握しておく事です。

将来、自分がどれくらいの年金をもらえるのかを確認するのに最適なのが、「ねんきん定期便」です。ねんきん定期便とは、社会保険庁が2009年4月から実施した公的年金の保険料納付実績や将来受給できる年金額の見込みなど、年金に関わる個人情報を、国民年金・厚生年金保険の被保険者宛てに郵送する通知書です。ねんきん定期便は誕生月の2ヶ月前に作成され、誕生月に届くように、本人宛てに郵送されます。被保険者の年齢が35歳、45歳、59歳のいわゆる「節目年齢」の場合は、封書で、節目年齢以外の場合はハガキによって届きます。

ねんきん定期便の詳しい説明は

https://daredemo-fp.com/2021/08/12/nenkin-teikibin/ を参照下さい。

ちなみに、ねんきん定期便には「公的年金」の情報しか記載されていませんので注意しましょう。

「 企業年金」や「自分年金」は別に個々で把握することが必要です。

公的年金を増やす方法

まずは、老後の収入の主となる「公的年金」を増やす方法から見てゆきましょう。

60歳以降も働いて老齢厚生年金を増やすことができる

老齢厚生年金は70歳まで保険料を払い込む事が可能で、60歳以降の収入に応じて年金を増やす事ができます。また、老齢基礎年金の加入期間が480カ月に満たない場合、厚生年金加入者は経過的加算部分として補う事が可能です。

では60歳以降も働いた場合、 老齢厚生年金がどれくらい増やす事ができるのか計算してみましょう。

老齢厚生年金の計算式は以下の通りとなります。

A=平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

B=平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

老齢厚生年金額(報酬比例部分)=A+B

定年後に再雇用で働いた場合はBの式を用いて計算する事になります。

では、モデルケース(Aさん60歳の場合)で試算してみましょう。

・厚生年金加入は420カ月(25歳~60歳)

・再雇用後の給与は月額24万円(通勤費等込み)で賞与は無し

・60歳から65歳までの5年間(60カ月)働く とします。

老齢厚生年金は

24万円×5.481/1000 ×60カ月=7.89万円 増える計算になります。

もう一点、Aさんは60歳までの加入期間が420カ月で、480カ月に満たない為老齢基礎年金は満額の78.17万円を受け取る事ができません。

(実際の年金額は68.4万円であり、満額から9.77万円ほど不足する計算になります)

しかし定年後に再雇用で働いた場合、経過的加算部分 1628円×60カ月=9.77万円 が加わり、老齢基礎年金の不足分を穴埋めする事ができます。

従って老齢厚生年金7.89万円+経過的加算部分9.77万円の合計17.66万円を増やす事ができます。

年金の繰り下げ受給を検討する

現在、年金を受給できるのは原則65歳からですが、60歳から70歳までの間で選ぶ事もできます(2022年4月からは75歳までに改定される予定です)。年金の受給開始を早める事を繰り上げ受給、遅らせる事を繰り下げ受給と呼びます。年金の受給開始を1カ月繰り下げるごとに、受給できる年金額は0.7%ずつ増やす事ができます。従って、70歳まで繰り下げる事で受給額は最大42%増やすことができます(2022年4月以降、75歳まで繰り下げた場合は最大84%)。ちなみに、繰下げまたは繰り上げ申請した後の変更は認められませんので、注意しましょう。

ちなみに、繰り下げ受給に関しては老齢基礎年金、老齢厚生年金共に繰り下げることも可能であり、どちらか一方だけ繰り下げる事も可能です。(繰り上げ受給の場合は老齢基礎年金、老齢厚生年金共に繰り上げることが必要です)

ただし、繰り下げ受給をする場合は年金の金額が増える分、社会保険料や税金が上がるといった側面もありますので、注意が必要です。

自分年金を増やす方法

次に、 自分で準備する 「自分年金」を準備する方法を考えてみましょう。

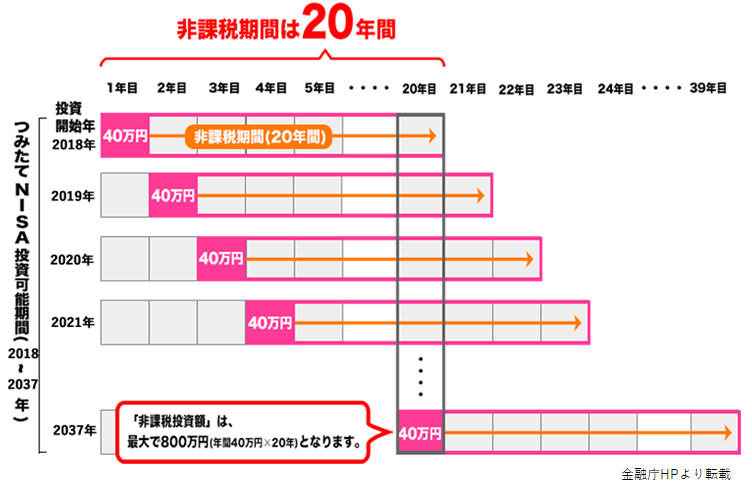

つみたてNISAを利用する

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度なんです。NISA制度には「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類があり、自力で準備する年金として最適なのは「つみたてNISA」です。

「つみたてNISA」は少額からでも運用を始められる投資信託が対象で、投資信託の運用利益が非課税、非課税で保有できる期間が非常に長い(20年間)、投資信託は販売手数料が0円(ノーロード)で信託報酬も低いのが特徴です。非課税期間の20年間が終了するとNISA口座以外の課税口座(一般口座や特定口座)に払い出されます。つみたてNISAでは、一般NISAと違い、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

つみたてNISAで取引できる金融商品は長期の積立・分散投資に適した一定の公募投資信託とETF(上場投資信託)のみ(金融庁が指定した193本)と決まっています。

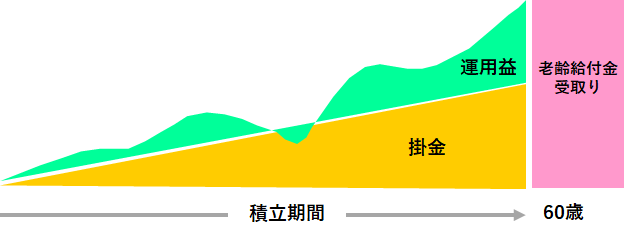

個人型確定拠出年金(iDeCo)を利用する

個人型確定拠出年金(iDeCo)とは簡単に言うと個人で作る積立年金のことです。自分で決めた額を積み立てながら、その掛金を自分で運用することで、将来に向けた資産形成を進められる年金制度です。そして、その年金資産は60歳から受け取ることができます。

個人型確定拠出年金(iDeCo)もつみたてNISAと同様、 自分で選んだ金融商品で掛金を運用する点は同じで、年金受け取り額は運用商品や運用成績などの状況により変わります。

ちなみに、 個人型確定拠出年金(iDeCo)で運用する金融商品はNISAとは若干異なり、定期預金、保険商品、投資信託で、運用する金融機関ごとに異なります。

個人型確定拠出年金(iDeCo)のメリットは

① 掛金は全額所得控除の対象となります。(小規模企業共済等掛金控除)

② 運用益は非課税で再投資されます。

③ 将来の年金受け取り時、一時金の場合は退職所得、年金の場合は雑所得の公的年金等の適用を受けることができます。

一方、個人型確定拠出年金(iDeCo)のデメリットは

原則、60歳になるまで年金資産を引き出すことが出来ない事です。急に資金が必要になったとしても引き出す事ができませんので、注意が必要です。

まとめ

今回は「公的年金」と 「自分年金」を50代から増やす方法について考えてみましたが、いかがでしたでしょうか。「公的年金」は60歳からでも増やす事ができます。一方 「自分年金」 も50歳からでも十分に運用によって増やす事が可能です。 今回は「つみたてNISA」と「 個人型確定拠出年金(iDeCo)」を紹介させていただきましたが、どちらの制度も一長一短ありますので、お客様にはそれぞれの制度のメリット、デメリットをしっかりと説明し理解していただく事から始めています。

困った場合は遠慮なく当事務所までお問い合わせ下さい。当事務所は50代からの資産つくりをお手伝い致します。

誰でもFP相談室 村上