収入の壁 103万円と130万円 どこがどう違うのかを簡単解説?

はじめに

読者の皆さん、〇〇の壁ってご存じですか。 〇〇の壁って聞くと、筆者は養老孟司さんの著書「バカの壁」とか、エルサレム旧市街の西側の城壁「嘆きの壁」などを思い出してしまいますが、今回お話する壁はパートやアルバイトで働く際に問題となる収入の壁のお話です。

そこで頻繁に登場する壁が「103万の壁」と「130万の壁」で、その壁を超えると税金や社会保険料の負担が増えるという境目なのです。この壁の意味を知らないと、一生懸命働いたにも関わらず、税金を納めたら損をしてしまった、などということになりかねません。そこで今回は、給与収入における「103万の壁」と 「130万の壁」の違いなどを解説したいと思います。

103万の壁って何?

まずは、給与収入103万円以下で働く場合の「103万の壁」について考えてみましょう。

税制上の扶養: 所得税がかからない上限年収が103万円

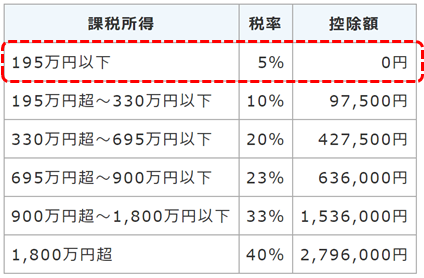

給与による収入が103万円以下であれば、所得税がかかりません。所得税額は1年間 (1~12月) の収入から、基礎控除(48万円)と給与所得控除(55万円)を引いた額に、所定の税率を掛けて算出します。従って、給与収入が103万円以下なら、基礎控除と給与所得控除を引いた金額はゼロになるので、所得税はかからないことになります。仮に給与収入が103万円を超えてしまった場合、超えてしまった分に対して所得税を納めることになりますが、課税所得が195万円以下の場合は税率は5%です。

例えば、給与収入が110万円になった場合で考えてみましょう。

課税所得額 = 110万円 – 48万円 – 55万円 = 7万円

速算表より税率は5%となる為

所得税 = 7万円 × 5% = 3500円 となります。

いかがでしょうか、仮に103万円を超えたとしても大した税金の負担にはなりませんね。

ただし、これは所得税の話であり、住民税は別物です。所得税は、労働者の所得に応じてかかる税金で、国に納めるものです。一方、住民税は市町村や都道府県などの自治体に対して納める税金です。納める先が違うため、別々に計算され、別々に徴収されています。どちらも所得に応じて課税されるという点では同じですが、まったく別の税金なのです。

住民税は、単身世帯や控除対象配偶者、扶養親族の場合、年収が約100万円を超えると発生するのが一般的です。住民税には非課税限度額45万円があり、給与所得控除55万円と合わせると100万円、つまり100万円までは課税されないということになる為です。

住民税の計算方法については別途機会があったら説明したいと思います。

130万の壁って何?

では次に、給与収入130万円以下で働く場合の「130万の壁」について考えてみましょう。

社会保険上の扶養:社会保険料がかからない上限年収が130万円

つまり、 給与収入が130万円を超えると、配偶者の扶養から外れることになります。例えば、年収が130万円を超えると社会保険上では扶養を外れる金額になる為、ご自身で健康保険料や年金を負担する事になります。130万円を超えた為に社会保険料負担が発生し、130万円以下の場合よりも手取りが少なくなってしまう働き損(逆転現象)をすることになりますので、注意が必要です。

例えば奥様がパートで働く場合、ご主人の扶養家族扱いにするには社会保険上の扶養家族として認定される必要があります。従って、 給与収入が130万円を超えない様に働く事が必須となりますので、注意をしましょう。

まだまだある〇〇万円の壁

この様に代表的な壁は「103万の壁」と「130万の壁」ですが、実はまだまだあるのをご存じでしょうか。

・100万円 の壁

こちらは税制上の壁で、先にもお話した通り、100万円を超えると住民税が発生するという境界です。お住まいの自治体によって若干異なる場合があります。

・106万円の壁

こちらは社会保険上の壁で、 ご自身の勤務先で社会保険への加入が義務付けられる金額です。ただし、給与収入以外の要件も考慮して判断される為、お勤め先によって異なる場合があります。

・150万円の壁

こちらは税制上の壁で、配偶者特別控除の満額(38万円)を受けられる給与収入の上限となります。ただし、配偶者の収入によっては受けられなかったり、減額される場合があります。

・201万円の壁

こちらも税制上の壁で、配偶者特別控除を受けられる給与収入の上限となります。つまり201万円を超えると配偶者特別控除はゼロになります。配偶者の収入によっては受けられなかったり、減額される場合もあります。

判断フローチャート

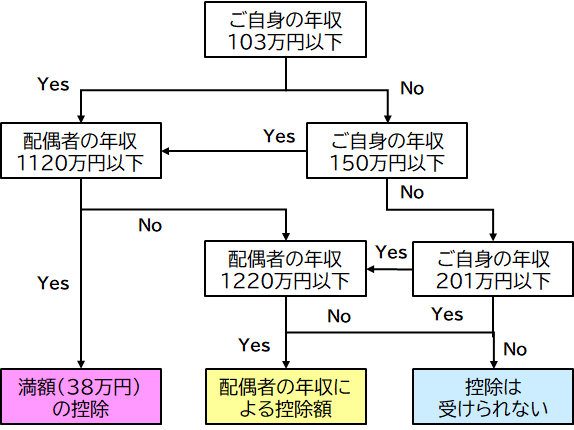

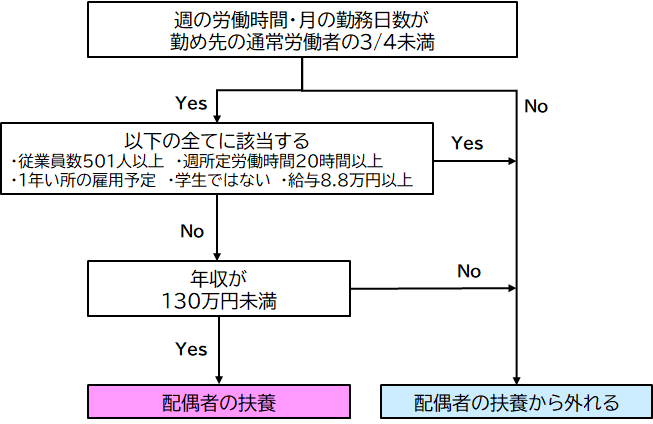

さて、ここまで色々な〇〇万円の壁が存在すると、この記事を書いてる当のFP自身でも頭の中がこんがらかってしまいます。そこで税制上の判断フローチャート(配偶者控除、配偶者特別控除)、社会保険上の判断フローチャートを作成してみましたので、是非参考にして下さい。

税制上の判断フローチャート(配偶者控除、配偶者特別控除)

社会保険上の判断フローチャート

最後に

今回は 給与収入における〇〇万円の壁というテーマでお話をさせていただきました。給与収入の額によって税制上の扶養、社会保険上の扶養のから外れる場合を取り上げてみましたが、実はこの他にも扶養を外れる場合(特に社会保険上の扶養)が色々とあります。次回は社会保険(特に健康保険)の扶養を外れる場合にフォーカスしてみたいと考えていますので、是非ご覧いただければと思います。

最後に、パートやアルバイトで働く場合、税制上、社会保険上の扶養、被扶養の損得まで考えてみる事をお勧めしたいと思います。特に「130万円の壁」の影響は大きいので、注意して下さい。

誰でもFP相談室 村上

“収入の壁 103万円と130万円 どこがどう違うのかを簡単解説?” に対して1件のコメントがあります。

コメントは受け付けていません。