社会保険の加入義務と扶養基準 年収だけでなく勤務時間にも注意

先日書いた記事「収入の壁 103万円と130万円 どこがどう違うのかを簡単解説?」は正にタイムリーな記事だった様で、早速お問い合わせをいただきました。そう、まさに年末調整に向けて色々と準備する時期なので、パートやアルバイトで働くご家族の収入に関する情報はきっと役にたつと思います。この記事の中で、特に「130万円の壁」の影響は大きいので注意して下さい、と書かせていただきました。 パートやアルバイトの給与収入が130万円を超えると、世帯主の扶養から外れることになるからですよね。でも、世帯主の扶養から外れる場合は、給与収入が130万円を超えた場合だけではないので、注意が必要なんです。

収入が増えた時は注意

まずは前回の記事にも書いた、基本中の基本、給与収入が130万円を超えた時です。社会保険上では扶養を外れる事になる為、ご自身で健康保険料や年金を負担する事になりますので、非常に影響が大きいですよね。

でも、収入が130万円を超えなければ良いのか、というと実はもう一つの制約があります。それは、世帯主の年収の1/2を超えた場合です。

例えば、世帯主の年収が240万円だった場合は、120万円を超えた時点で扶養から外れることになります。60歳以降も再雇用で働く場合など、現役時代の半分以下の年収になってしまい、240万円程度の年収になってしまう事は容易に想像できると思います。この場合、奥様がパート収入を130万円以下に抑えたとしても、1/2(120万円)のラインを超えてしまっているので、もうアウトですよね。

勤務時間が増えた時

勤務時間が増えた時も注意が必要です。勤務時間が増えれば、必然的に収入も増えるので、同じことではないかと思いますが、時間に一定のラインもあるのです。そのラインとは、勤務先の正規従業員の3/4以上になった時、その勤め先の社会保険に加入しなければいけません。

厳密に言うと以下の「4分の3基準」を満たす場合になります。

・1週間の所定労働時間が、一般社員の3/4以上である

・かつ、1カ月の所定労働日数が、一般社員の3/4以上である

パートタイマーの5要件に該当する場合

「4分の3基準」を満たさなくても、下記「5要件」の全てを満たす場合は、その勤め先の社会保険に加入しなければなりません。

① 週所定労働時間20時間以上

② 雇用継続の見込1年以上

(2022年10月からは2カ月以上に変更されます)

③ 月額賃金8.8万円以上

④ 学生ではないこと

⑤ 被保険者数501人以上の企業であること

(2022年10月からは101人以上、さらに2024年10月からは51人以上に変更されます)

社会保険加入のメリット

これまで説明した通り、一定の基準を超えた場合には世帯主の扶養から外れ、勤務先の社会保険に加入することになります。何かデメリットがある様な書き方をしてしまいましたが、反面、社会保険に加入するメリットも多くあります。

年金面のメリット

扶養から外れる事になる為、年金面では第3号被保険者から第2号被保険者となります。従って、年金が2階建てになり、老齢年金の増額が期待できます。

医療面のメリット

万が一病気になって休業した場合、療養期間中は傷病手当金として給与の2/3相当額を受け取る事ができます。また出産する場合は、産休期間中は出産手当金として給与の2/3相当額を受け取る事ができます。

もう一点注意事項

さて、ここまで読んで一点疑問が生じませんか? 給与収入が130万円を超えた場合には扶養を外れる事になりますが、「4分の3基準」や「5要件」には該当しないというケースです。

つまり扶養を外れたにも関わらず、勤務先の社会保険には加入できないというケースが生じるからです。

この場合、健康保険面では国民健康に加入、年金面では第1号被保険者となるために国民年金に加入する事になります。

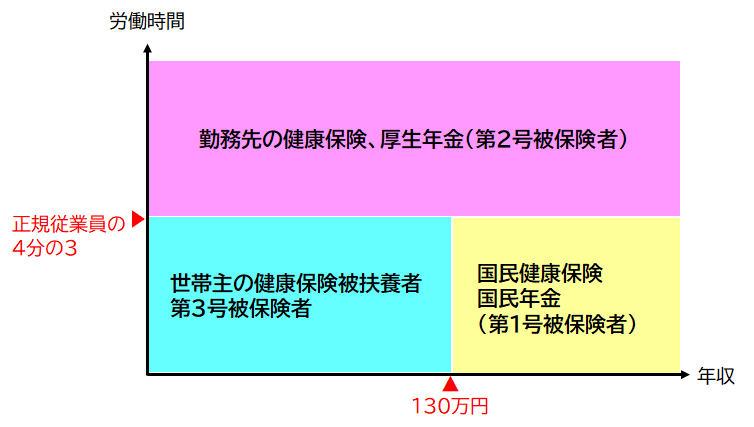

とても複雑で理解するのは難しいので、簡単に図にまとめてみました。つまり年収と労働時間という二つの要素で扶養を外れるのか、どこの社会保険に加入するのかが決まるのです。

こんな場合も扶養から外れる

お子さんが就職した場合

これは分かり易い事例ですよね。お子さんが就職すれば必然的にお子様の勤務先の社会保険に加入する事になりますので、扶養から外れます。

仕送りを少なくしたり止めた場合

別居しているご家族(被扶養者、例えば別居の父母など)への仕送りを止めた時や、仕送額が被扶養者の年金収入などよりも少なくなった時、扶養から外れます。

失業給付金の受給を開始した場合

ご家族(被扶養者)が雇用保険の失業給付金を受給する様になり、その額が1日当たり3612円(60歳以上は5000円)以上になる時は扶養から外れます。

別居した場合

少ないケースではありますが、配偶者、子、孫、父母、祖父母、曽祖父母、兄弟以外の親族(3親等内)を扶養している場合、被扶養者が別居した時は扶養から外れます。

最後に

今回は、社会保険に加入義務が生じる場合と扶養を外れる場合について説明させていただきました。この様にあらためてまとめてみると、結構複雑なので、私FP自身も良い勉強になりました。通常、ライフプランや改善提案書を作成する場合、年収が103万円だとか、130万円を超えたなどの場合を事例として考える事が多いのですが、 パートやアルバイトで働くご家族の社会保険への加入義務についても考慮して相談にあたる必要性に気付かされた気がします。今回も最後まで読んでいただき、ありがとうございました。

誰でもFP相談室 村上