つみたてNISAの解約 後悔する前に考えたい

はじめに

この記事の読者の皆さん、資産運用に日夜励んでいるものと推察いたします。資産運用を始めてみると分かる事なのですが、それは貯蓄と資産運用の違いです。貯蓄は人それぞれでペースや金額こそ異なるものの、増える事はあっても減る事は絶対にありません。しかし、資産運用は増えたり減ったりするのがあたりまえであり、運用結果も人それぞれです。実際に運用を始めてみて、思ったよりも運用成果が得られない為、資産運用を諦めて解約してしまう方が多いのも現実です。

そこで今回は資産運用の一番人気「つみたてNISA」を例に、資産運用を解約する前に考えていただきたい、というテーマで書いてみたいと思います。

つみたてNISAとは

さて、つみたてNISAの解約を論ずる前に、その制度の概要をおさらいしてみましょう。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度なんです。

NISA制度は一般NISA、つみたてNISA、ジュニアNISAの3種類があります。

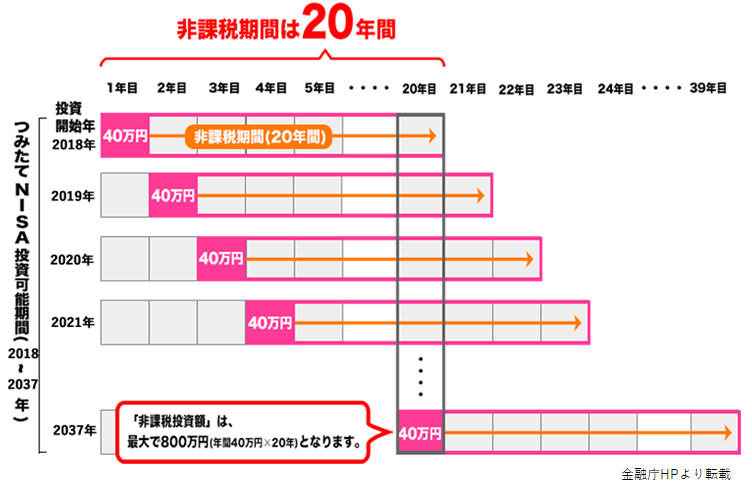

本題のつみたてNISA制度は、長期・積立・分散投資を支援するための非課税制度で、少額からでも運用を始められる投資信託が対象で、投資信託の運用利益が非課税、非課税で保有できる期間が非常に長い(20年間)、投資信託は販売手数料が0円(ノーロード)で信託報酬も低いのが特徴です。

つみたてNISA解約の前に・・

つみたてNISAを始めてはみたものの思ったような資産運用ができなかったり、損失を出してしまい解約を考えている人も居られるかと思います。しかし解約を検討する前に一度立ち止まって以下の内容について考えてみませんか?

つみたてNISAを短期で止めると本来の成果が得られません

つみたてNISAは最長20年間、投資信託などを非課税で運用できる仕組みです。20年というロングスパンの積み立て投資によってリスクが低減でき、利益が出やすくなると言われています。しかし実際には、利益が出ても損失を出しても、つみたてNISAを短期間で止めてしまうケースが多く見られます。短期間で解約してしまうと、つみたてNISA本来の成果である「長期・積立・分散投資によるリターン」が得られなくなってしまう可能性が高くなります。

つみたてNISAを解約することで失うものとは

つみたてNISAでは、長期間運用することによる複利効果が期待できます。複利効果とは、運用で得た利益を再投資することで「利益が新たな利益を生む」という考え方です。複利効果では、短期間で見ると損失が出る可能性があっても、20年といった長期間で一定の平均年率を保てればまとまったリターンを得ることが期待できます。

例えば、毎月3万円を積み立てて平均年率3%で20年間運用した場合、合計積立額は約970万円になります。一方定期預金で積み立てた場合は約720万円です。実に250万円もの差がついてしまいます。

このつみたてNISAの「複利効果」、「ドルコスト平均法」の威力は大きく、定期預金と同じ様に放ったらかし状態でも多くの収益魅が得られる方法として、多くの人に人気がでてきました。

運用成果が得られない場合のとるべき手段は?

つみたてNISAを解約する理由で最も多いのが、思った様に運用成果が得られない事です。解約する事は簡単ですが、その前に取るべき手段を考えてみるのも手ではないでしょうか。

1)投資信託の銘柄を変更してみる

運用成果が得られないのはつみたてNISA制度に原因がある訳ではありません。つみたてNISAの枠の中で運用する投資信託などの選択に原因があるのです。そこで投資信託などを変更する事を検討しましょう。年間40万円の非課税投資枠の範囲内であれば銘柄を変えることに制限はありません。積み立てる投資信託を変更しても過去に積み立ててきた投資信託は購入した年から20年間保有し続けられます。一方、同じ商品変更でも積み立ててきた投資信託を売却し、その資金で新たに投資信託を購入(スイッチング)すると、年間40万円の非課税投資枠が消費されてしまうので注意が必要です。

2)運用する金融機関を変更してみる

現在つみたてNISAを運用している金融機関で購入したい投資信託やETFに不満がある場合、金融機関を変更する事もできます。変更方法は少々面倒ですが、不可能ではありません。

① 現在口座がある金融機関に「金融商品取引業者等変更届出書」の送付を依頼します。

② 必要事項を記入して提出すると「非課税管理勘定廃止通知書」が発行されます。(およそ申し込みから発行まで約1ヵ月かかる事もありますので、時間に余裕を見て提出しましょう)

③ 新しくNISA口座を置きたい金融機関に口座開設を申し込みます。(すでに口座を開設している金融機関に変更する場合は、NISA口座の開設を申請するだけです)

④ 金融機関から「非課税口座開設届出書」が届くので必要事項を記入し、すでに発行された「非課税管理勘定廃止通知書」と一緒に提出すると、新しいNISA口座を開設できます。

3)部分的に売却を検討する

つみたてNISA口座を解約するという事は、全ての投資信託を売却するという事になります。一方、全てではなく一部または必要な金額分のみ売却するという方法もあります。

一部の売却とは、例えばNISA口座内で投資信託を二本運用している場合、その一本を売却する方法です。必要な金額分のみの売却とは、例えばこれまでに30万円分の積み立てをしてきて10万円が必要な場合は、必要な10万円部分だけを売却する方法です。同じ様な資産運用方法で人気のある個人型確定拠出年金(iDeCo)の場合、一度始めると満期が来るまでは一部の売却や必要な金額分のみの売却はできません。一方、NISA制度では一部の売却や必要な金額分のみの売却が可能です。

4)積み立てを休止または小さくする

つみたてNISAでの運用に不安がある時や、運用にまわす資金が足りないなどの時には、一旦拠出を休止するという方法もあります。または休止しないまでも、拠出する額をかぎりなく小さくするという方法もあります。金融機関にもよりますが、例えば筆者が使っている松井証券の場合、100円から投資信託を購入できる様になっています。

最後に

今回、つみたてNISAの解約を検討する前に、一度立ち止まって考えてみませんか、というテーマでお話をさせていただきました。

つみたてNISAはiDeCoと違って手軽に解約できる自由度を持っている事が特徴です。ただ解約手続きが簡単にできてしまうからこそ、つみたてNISA口座の解約は慎重に考えたいところです。

判断に迷った場合は、遠慮なくFPや投資アドバイザーにご相談下さい。基本的に1時間無料で対応させていただきますので、こちらからお申込み下さい。 https://daredemo-fp.com/contact/

誰でもFP相談室 村上