年金額を自分で計算する3【老齢厚生年金編】

老齢年金とは、高齢になった時に受け取れる年金です。老後の生活を送るにあたって、生活費のメインになる収入となります。老後のセカンドライフに備え、受け取れる老齢年金の種類や仕組みをしっかり押さえ、自分でも受給額を計算できる様にしましょう。第三回目は老齢厚生年金について解説します。

老齢厚生年金とは

厚生年金は、会社員や公務員の方が所属する事業所を通じて加入します。保険料は給与の額に応じて決まり、会社と従業員が折半して納めます。年金の受給は基本的に65歳から始まりますが、10年以上の加入期間が必要です。

加入期間

必要な加入期間は、保険料を納めた期間と保険料を免除された期間および合算対象期間を合算して、10年以上あることが必要です。

受給開始年齢

65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金を受給できます。

ただし、当分の間は、60歳以上で、

(1)老齢基礎年金を受けるのに必要な資格期間を満たしていること、

(2)厚生年金の被保険者期間が1年以上あることにより受給資格を満たしている方には、

65歳になるまで特別支給の老齢厚生年金を受給できます。

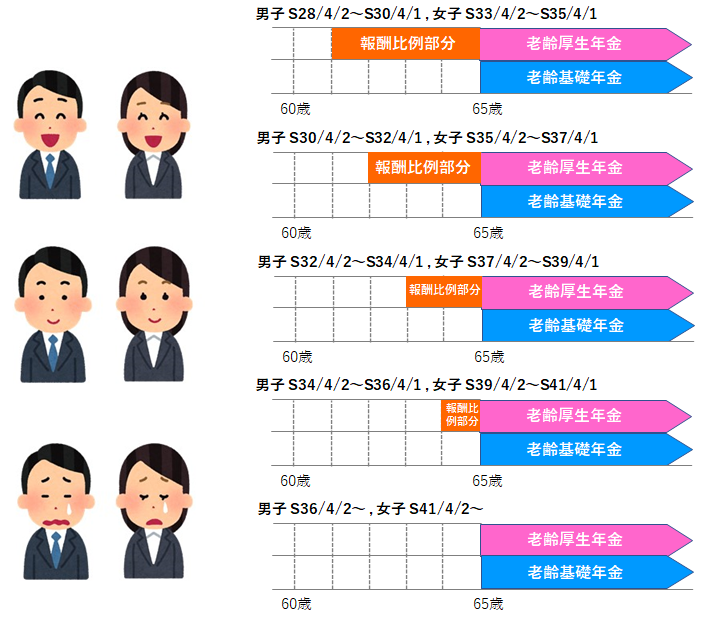

特別支給の老齢厚生年金

昭和60年の法律改正により、厚生年金保険の受給開始年齢が60歳から65歳に引き上げられました。受給開始年齢を段階的に、スムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」の制度で、激変を緩和する措置とされています。

特別支給の老齢厚生年金(報酬比例部分)の受給開始年齢は生年月日と性別により異なります。詳細は下図の通りとなります。残念ながら昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性以降の方は、この特別支給の老齢厚生年金は廃止され、老齢基礎年金同様に受給開始年齢は65歳になります。

繰上げ受給と繰下げ受給

老齢基礎年金同様に繰上げ受給、繰下げ受給をする事が可能です。繰上げ受給は老齢基礎年金と同時に請求する事になりますが、繰下げ受給は老齢基礎年金とは別の時期を選択する事が可能です。

繰上げ受給は繰上げした月数に応じて1カ月あたり0.5%減額されます。最大60カ月の繰上げが可能ですが、この場合、30%の減額となってしまいます。

繰下げ受給は繰下げした月数に応じて1カ月あたり0.7%増額されます。最大60カ月の繰下げが可能ですが、この場合、42%の増額が可能です。

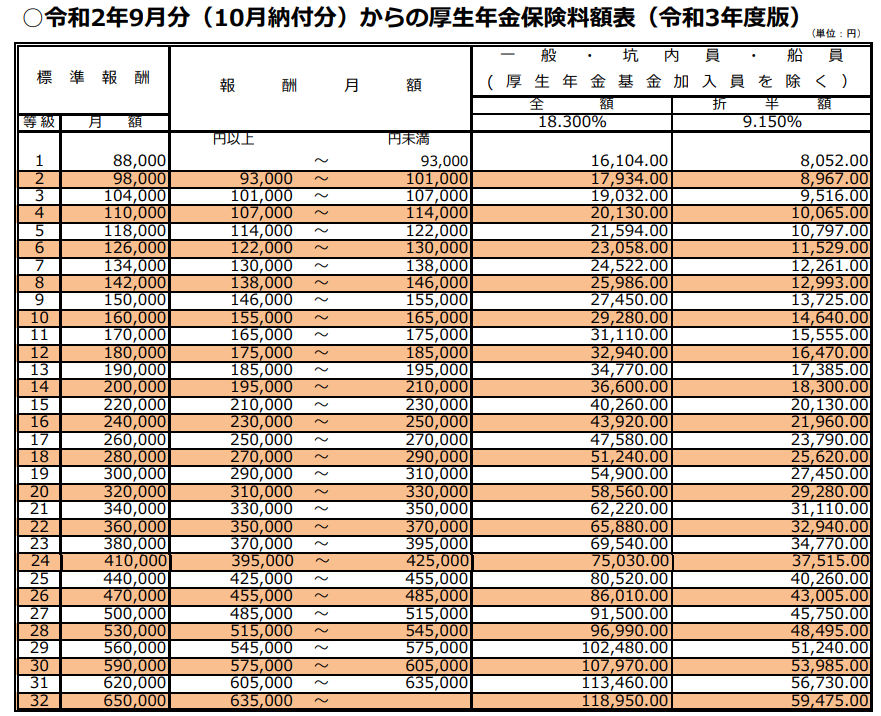

保険料の計算方法

毎月納める保険料は以下の計算式の通りとなります。

保険料 = 標準報酬月額 × 保険料率(18.3%)

保険料は会社と従業員が折半して納めますので、個人での負担は9.15%となります。実際の計算は、以下の表(日本年金機構HPより引用)の通り、標準報酬月額の等級に応じて保険料が決まります。

例えば、標準報酬月額が40万円の会社員の場合、24等級となりますので、

全額で41万円×18.3%=7.5万円、個人の負担額は3.75万円という計算になります。

年金額の計算方法

実際に年金額を計算してみましょう。老齢厚生年金の計算は老齢基礎年金に比べてやや複雑です。

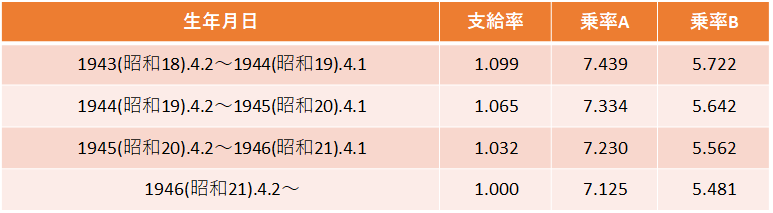

老齢基礎年金は加入期間に応じて年金額が決まるのに対して、老齢厚生年金は加入期間及び現役時代の報酬の額に応じて決まるからなのです。さらに複雑なのは、平成15年3月以前と以後では報酬額の計算方法が異なるからです。

A=平均標準報酬月額 × (乗率A)/1000 × 平成15年3月までの加入月数

→賞与からは徴収されていなかった

B=平均標準報酬額 × (乗率B )/1000 × 平成15年4月以降の加入月数

→賞与からも徴収される様になった

老齢厚生年金額(報酬比例部分)=A+B

では、モデルケース(Aさん60歳の場合)で試算してみましょう。

平成15年3月以前の加入期間は240カ月で、平均標準報酬月額は40万円、

平成15年3月以降の加入期間は216カ月で、平均標準報酬月額は50万円

退職時の月給は53万円だったとします。

A=40万円 × 7.125/1000 × 240カ月=68.4万円

B=50万円 × 5.481/1000 × 216カ月=59.2万円

老齢厚生年金額(報酬比例部分)=68.4万円+59.2万円 = 127.6万円 と計算されます。

私達ファイナンシャルプランナーがお客様の厚生年金額を見積る時に、上記説明の様に

平成15年3月以前の加入期間と平均標準報酬月額、平成15年3月以降の加入期間と平均標準報酬月額

を正確に教えてもらう事がベストなのですが、残念ながら必ずしも教えてもらえる訳ではありません。普通に考えると、この様な情報を把握されているお客様はほとんど居られません。この様な場合はやはり年金定期便を見せていただくのがベストですが、年金定期便すら無くしてしまったというお客様も居られます。その様な場合は加入期間と退職時の月給から簡易計算をする様にしています。簡易計算式は以下の通りです。

退職時の月給 x 0.96 x 5.481/1000 x 被保険者月数 x 0.999

上記モデルケースの場合で試算してみましょう。

53万円 x 0.96 x 5.481/1000 x 456カ月 x 0.999 = 127万円 と計算されます。

あくまでも全く情報が無い場合、仕方なく使う経験則から導き出された近似式ですので、ご注意下さい。

最後に

さて、いかがでしたでしょうか。いままで説明した老齢基礎年金、老齢厚生年金にはさらに加給年金や振替え加算、経過的加算などの調整要素もあり、老齢年金受給額の計算は非常に複雑で分かりにくいものです。私達ファイナンシャルプランナーでさえも完全に暗記できる様な物ではなく、常にハンドブック等の虎の巻を参考に計算をしているのが実態です。

次回は60歳以降も厚生年金加入者として働く場合、年金受給額がどの程度増額になるかを説明をしたいと思います。

誰でもFP相談室 村上

“年金額を自分で計算する3【老齢厚生年金編】” に対して1件のコメントがあります。

コメントは受け付けていません。