保険の見直し 医療保険は本当に必要なのか?

はじめに

ここまで、死亡に備える保険、資産運用としての保険活用、教育資金準備の為の保険、自動車保険の見直しなどについて考えてきました。そこで今回は、病気になってしまった時の不安から、何気なく加入している方が多いと思われる医療保険について考えてみたいと思います。

そもそも医療保険とは

医療保険とは、加入者がお金を出し合って医療費負担が大きい人の経済的負担を軽減する仕組みのことを指します。医療保険は「公的医療保険」と「民間の医療保険」の2種類がありますが、一般的に医療保険と言っているのは後者 「民間の医療保険」 の事を指す場合が多く、本編でも 「民間の医療保険」 の事を医療保険と称する事にいたします。

さて、この医療保険とは、保険会社が販売している保険商品の一つであり、公的医療保険でカバーしきれない医療費への備えとして活用されています。例えば病気で入院した際は、公的医療保険で保障される治療費以外に、食事代、差額ベッド代、生活用品、家族の交通費、などの多くの費用がかかります。これらの経済的な負担を、民間の医療保険で備えることができます。

また病気やケガで入院すると、収入が減少するリスクの事も考える必要があります。入院が長引いた場合、傷病手当金を受け取ることができますが、収入は約3分の2程度に減ってしまいます。医療保険は収入の減少にも備えることができる保険でもあります。

民間の医療保険は、任意に加入するものでその際には、健康状態を告知する必要があり、全国民が加入できる公的医療保険とは異なる点です。保障の内容や給付金額、保険料は、保険会社や商品によって異なるため、自分にあった商品を選ぶことが大切です。

高額療養費制度

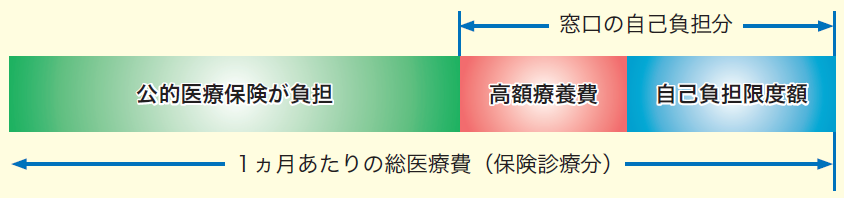

さて、医療保険を考える上で避けては通る事ができない制度の説明をしなければいけません。それは、日本には超頼りになる「高額療養費制度」がある事です。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

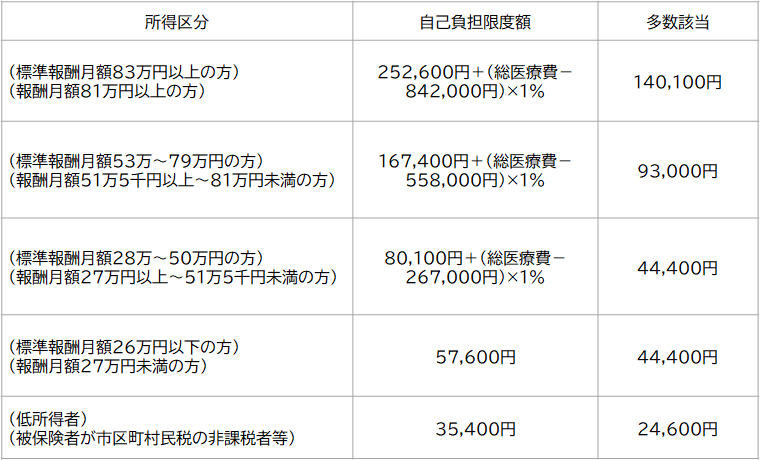

70歳未満の方の区分

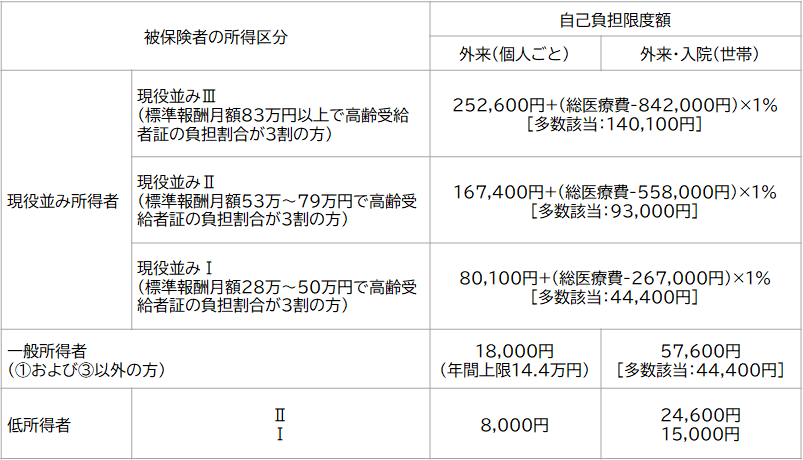

70歳以上75歳未満の方の区分

例えば標準報酬月額42万円の方が月に100万円の治療費を払った場合で計算してみましょう。

80,100+(1,000,000-267,000)×1% = 87,430(円)となります。

70歳以上になれば、多くの人は57,600円だけの自己負担で済む計算になります。

さらに入院が長引いて4カ月目に突入した場合は多数該当となり、自己負担額は70歳未満、70歳以上ともに44,400円になります。世帯合算もできますから、家族全員入院した場合でも 44,400円 です。

月 44,400円 ですから、一般家庭であれば多分、貯蓄を切り崩す事で支払は可能な額と考えるのが普通だと思われます。

医療保険に加入する必要性はあるのか?

医療保険に加入する目的は何でしょう。公的医療保険ではカバーできない部分、例えば、食事代、差額ベッド代、生活用品、家族の交通費など、何かと出費はかさむものです。 子どものいる両親のどちらかが入院すれば、子供を預ける為の費用や家事代行、外食費が増えるなどが考えられます。

また、一家の大黒柱が長期に入院となれば、傷病手当金を受け取ることができますが、収入は約3分の2程度に減ってしまいます。医療保険は収入の減少にも備えることができる保険という考え方もあります。

一方、別の考え方が成り立つのも事実です。民間の医療保険に入らなくても、そこそこの貯蓄があれば大丈夫であると考える事もできます。

例えば3人家族全員の医療保険が毎月9,000円の医療保険料を支払っている場合、20年間払込続けると、その金額は実に216万円にもなります。仮に5日間入院をしたとして、1日あたり1万円の入院給付金が支払われたとしても3人合計で15万円にしかなりません。それであれば、216万円を貯蓄しておき、そこから支払った方が良いと考える事ができます。毎月9,000円を年利3%で運用できれば20年後には290万円にもなりますので、その中から 公的医療保険ではカバーできない部分を支払った方が得と考えた方が合理的と言えるでしょう。

先進医療の技術料に注意

ただし、一点だけ注意しなければならない事、それは「先進医療の技術料」です。

先進医療とは

高度な医療技術を用いた治療法や技術、その他療養のうち、公的医療保険の対象になっていないものです。厚生労働大臣が認める医療技術で、医療技術ごとに対象となる病気及び実施できる医療機関が限定されています。

ポイントは、公的医療保険の対象になっていない事です。つまり先進医療を受ける時の費用は全額自己負担になるという事です。先進医療の種類にもよりますが、自己負担額は数十万円から300万円くらいかかる物もありました。また、先進医療に付随して他にも色々な治療、投薬、検査も必要になることが考えられ、患者の負担がさらに増す事も予想されます。そのような事態を防ぐためには、先進医療をカバーしてくれる保障への加入は必要と思われます。

先進医療に特化した保険はあるのか?

前項で、「先進医療をカバーしてくれる保障への加入は必要と思われます」と書かせていただきました。つまり、医療保険が必要と考える方も、必要ではないと考える方も、先進医療をカバーしてくれる保障は必要であると思われます。従って先進医療に特化した保険があれば良いのですが、実は先進医療に特化した医療保険は非常に少ないのが事実です。筆者が知っている範囲の話ですが、先進医療の技術料に特化した保険としては

SOMPOひまわり生命でネット申込限定で販売している

「Linkx coins リンククロスコインズ 臓器移植医療給付金付先進医療保険」https://hayashifp.biz/l/m/ixWH7Ofqd6Xvsh です。

20歳から69歳まで契約ができ、保険料は月々500円で済みます。通常は、先進医療を保険でカバーするのは、入院日額のような「普通の」医療保険の「特約」部分です。ただ、特約は安くても本体の保険料がそれより高く、先進医療だけでいい、という人にはコストパフォーマンスが悪くなってしまいます。その様な方のニーズに応えたのが上記保険と言えます。本来、この様な保険をもっとたくさん出して欲しいと思うのですが、月500円では保険会社も売上が少ないため、今の所1つしか無い、ネット限定というのが現状だろうと思います。今後、認知度が上がり、多くの方が契約するようになれば、他社も似たような商品を発売するかもしれません。

最後に

今回は医療保険は本当に必要か?というテーマで書かせていただきました。医療保険の必要性については、人それぞれの考え方があり、一律「必要」、「不要」と断言することはできません。事実、筆者自身も結論に達していない為、最も少ない入院日額ではあるものの、医療保険には加入し続けているのも事実です。 医療保険は万が一への備えとしてのメリットが大きいのも確かですが、それなりにコストもかかる保険です。保障とコストのバランス、各自のライフスタイルを良く考えて、医療保険の是非を検討することをお勧めいたします。

誰でもFP相談室 村上

“保険の見直し 医療保険は本当に必要なのか?” に対して1件のコメントがあります。

コメントは受け付けていません。