新NISA「成長投資枠」で購入できる投資信託が公表されました

2024年1月にスタートする新NISA(少額投資非課税制度)、今までより大幅に投資枠が広がるため、今まで以上に有効活用したいと考えている方は多いと思います。スタートまで、残り半年となった6月21日、新NISAの「成長投資枠」で購入できる投資信託の発表がありました。

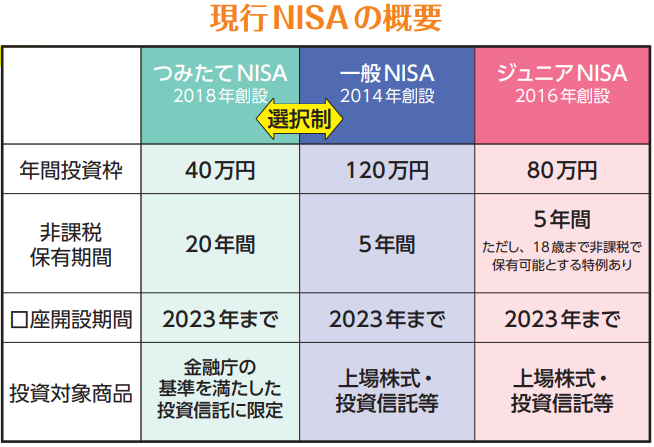

現行NISA制度の概要

まずは現行のNISA制度についておさらいをしてみましょう。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度なんです。

現行のNISA制度には以下の3種類があり、基本1人1種類のNISAしか活用はできません。

1.一般NISA

いわゆる私たちが「NISA」と呼んでいる非課税制度の事です。

年間投資枠は120万円で非課税保有期間は5年、総額600万円までの投資が可能な制度です。

2.つみたてNISA

2018年1月からスタートした長期・積立・分散投資を支援するための非課税制度です。

年間投資枠は40万円と一般NISAに比べると少ないですが、その代わり非課税保有期間が

20年間と非常に長いのが特徴です。総額は800万円までの投資が可能な制度です。

3.ジュニアNISA

2016年に導入された「未成年者少額投資非課税制度」で、名前のとおり未成年者向けの

税制優遇措置です。年間投資枠は80万円で非課税保有期間は5年、総額400万円までの投資が

可能な制度です。(ただし、18歳まで払出できない等の制約有り)

金融庁「考えてみませんか!? “NISA”で資産形成(A4判リーフレット)」より転載

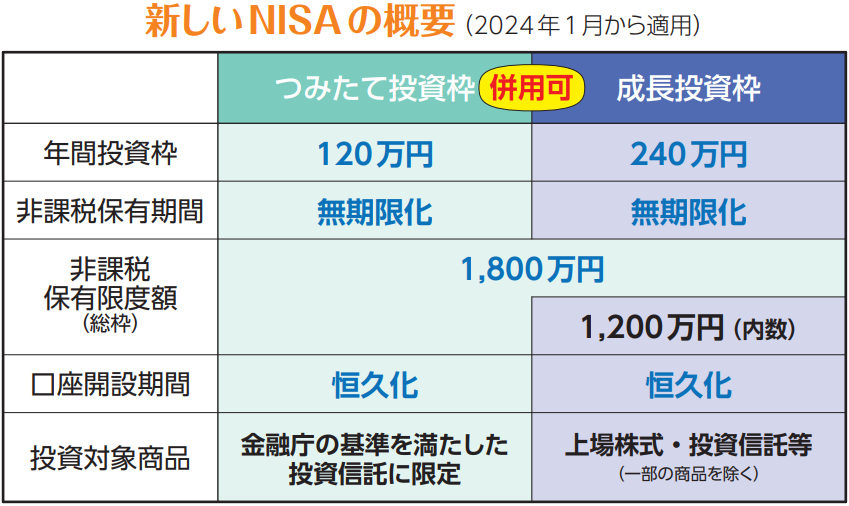

新NISA制度の概要

岸田政権が掲げる「資産所得倍増プラン」を実現するための具体策として2024年1月からNISA制度が大きく変わることになりました。家計の貯蓄を今まで以上投資に回すことで経済を活性化させる事が期待されています。

今まで複雑だったNISA制度をシンプルにして使いやすくするため、「一般NISA」と「つみたてNISA」の2種類のNISA制度を一本化することになりました。長期の資産形成に適しているとされる「つみたてNISA」の枠を年間120万円、株式投資などもできる成長投資枠を年間240万円として一般型の機能も残し、年間投資枠の合計を360万円とする事で決まりました。また非課税保有期間を無期限化し、その代わり非課税保有限度額を合計1800万円で、このうち1200万円は「成長投資枠」として株式投資に使えることになっています。

金融庁「考えてみませんか!? “NISA”で資産形成(A4判リーフレット)」より転載

つみたて投資枠で購入できる金融商品

つみたて投資枠でで購入できる金融商品は金融庁の基準を満たした公募投資信託とETF(上場投資信託)のみであり、現行のつみたてNISAで購入できる投資信託と同じです。詳細は金融庁のホームページで公開されていますので、こちらをご参照下さい。(2023年7月時点で240本)

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

成長投資枠で購入できる金融商品

新NISAの「成長投資枠」で購入できる金融商品は上場株式と、公募投資信託、ETF(上場投資信託)などですが、上場株式以外の詳細は未定となっていましたが、先日(6月21日)投資信託協会のホームページで公表されました。

https://www.toushin.or.jp/static/NISA_growth_productsList/

投資信託であれば何でも購入できる訳ではなく、現行の一般NISAで購入できるレバレッジ型のETF(上場投資信託)や、毎月分配型投信、設定時に決められた信託期間が20年未満の投信などは対象外となります。現在、保有している投資信託が対象外なら、同じものを新NISAでも購入ができません。

詳細は投資信託協会のホームページからダウンロードできるエクセルファイルをご参照下さい。

これによると、

非上場公募投資信託は941本、ETF(上場投資信託)は91本が登録されていました。

ちなみに筆者が運用中の eMAXIS Slim 米国株式(S&P500)、One NYダウ・インデックス・ファンド、セゾン資産形成の達人ファンド、ひふみプラス、ユニオンファンドなどは全て新NISAの対象でしたので、問題は無さそうです。

現在保有する金融商品は売却して新NISAで買い直したほうがいいのか?

さて、2024年から新NISAが始まりますが、従来のつみたてNISA枠が年間120万円、あらたに成長投資枠として年間240万円で合計年間360万円もの枠が使えることになります。ただし、現在特定口座などで持っている株や投資信託は、NISA口座に移管することはできません。従って、悩ましいのは現在保有している金融商品をそのまま特定口座で保有し続けるか、または一旦売却してから新NISA口座で買い直した方が良いのかです。

たとえば、特定口座で100万円で買ったファンドが現在、120万円にまで値上がりしているとします(値上がり率20%)。このまま特定口座で持ち続けるか、NISA口座で買直したほうがいいのか、その後値上がりする場合を想定して比べてみたいと思います。

・ファンドをそのまま特定口座で持ち続けた場合

さらに20%値上がりして144万円になったところで売ると、44万円の利益にかかる税金(税20.315%)は8万9386円で、手元に残るお金は135万614円です。

・ファンドを売却し、新NISA口座で買い直した場合

120万円に値上がりしている時点で売却し、新NISA口座で買い直し、そこから20%上がった場合です。

120万円の時点で売却すると、20万円の利益に対して、税金が4万630円かかり、手元に残るお金は

115万9370円です。この金額で同じ銘柄を新NISA口座で買い直し、20%値上がりすると139万1244円となります。

NISAでは利益に課税されないため、この金額で売れると約139万円がまるまる手取りになります。このケースでは、新NISAで買い直したほうが約4万円手取りが多くなり、有利なことが分かります。

最後に

2024年から始まる新NISA制度は現在のつみたてNISAと一般NISAの両方のメリットを享受できる大変お得な制度で、現在保有している金融商品はそのまま新NISAでも保有することができます。また、現在特定口座で持っている金融商品が長期での成長が見込める場合は、一旦売却して新NISAで買い直したほうがが有利と考えられます。

エニーライフラボ