医療費控除 セルフメディケーション税制って何?

2月16日(木)から毎年恒例の確定申告が始まっています。3月15日(水)までの一カ月間の間に、前年の1月1日から12月31日までの1年間の所得と、それに対する所得税を計算し、精算する手続きです。 自分は関係ないから大丈夫・・・なんて思っている方も、実は確定申告すれば税金が戻ってくる事があるのです。

そう、その代表は医療費控除なんですね。

医療費控除には2種類ある

医療費控除とは、1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合に受けられる所得控除制度のひとつです。医療費控除の対象になる場合は、確定申告の際に還付金を受け取ることができます。

医療費控除は、ご自身が医療機関を受診した場合だけでなく、扶養家族(離れて暮らしていても)の医療費等についても計算に含めることができます。

治療費だけでなく、通院交通費(付き添いも含む)や医療費控除の対象となる薬代も含まれます。

この医療費控除には「通常の医療費控除」と「セルフメディケーション税制」の2種類があるのをご存じですか。

通常の医療費控除とは?

通常の医療費控除とは、従来からある医療費控除の制度です。

医療費控除の対象は広く、診療や治療費以外にも薬代や出産費用、介護にかかった費用まで控除の対象にすることができます。

医療費控除の対象となるもの

・医療・入院費用:診療費、治療費、入院時の食事代や居住費、交通費など

・薬代:医師の処方せんにより薬局で購入した医薬品

・妊娠・出産:妊娠定期検診、分娩の費用、不妊治療費、入院時の食事代や居住費など

・介護保険制度:訪問介護、訪問リハビリテーション、居宅療養管理指導

医療費控除の対象とならないもの

・医療・入院費用:インフルエンザなど予防注射、ガソリン代、マッサージ、自己判断のPCR検査

・薬代:美容目的、健康増進、病気予防目的で購入したビタミン剤やサプリの費用

・妊娠・出産:妊娠検査薬購入費、実家に帰って出産するための交通費、身の回り用品代、差額ベッド代など

・介護保険制度:共同生活介護、特定施設入居、福祉用具貸与など

医療費控除額の計算方法

① 所得総額×5%または10万円のいずれか小さい額を控除します。

② 還付金の計算は所得税率によって異なります。

医療費控除の計算例

では、モデルケースを設定して実際の医療費控除による還付額を計算してみましょう。

モデルケース

・1年間にかかった医療費の合計は60万円だった

・保険金(または出産育児一時金など)で42万円が補填された

・R4年の源泉徴収票から、課税所得は300万円だった

医療費控除額は 60万円-42万円-10万円 = 8万円 と計算されます。

従って還付金は 8万円×10% = 8,000円

→本モデルケースの場合、還付金は8,000円と計算されました。

セルフメディケーション税制とは?

一方、セルフメディケーション税制は通常の医療費控除とは少々内容が異なります。

健康の保持増進及び疾病の予防として一定の取組を行っている方が、その年中に自己又は自己と生計を一にする配偶者その他の親族のために12,000円を超える対象医薬品を購入した場合に「セルフメディケーション税制」(通常の医療費控除との選択適用)を受けることができる制度です。

つまり、自分で市販の医薬品を購入して自分で治療をした方に対する医療費控除と言っても良いでしょう。

適用を受けられる方

「健康の保持増進及び疾病の予防に関する一定の取組」を行っている居住者です。

ちなみに、一定の取組とは以下の場合を指します。

・保険者(健康保険組合等)が実施する健康診査【人間ドック、各種健(検)診等】

・市区町村が健康増進事業として行う健康診査

・予防接種【定期接種、インフルエンザワクチンの予防接種】

・勤務先で実施する定期健康診断【事業主検診】

・特定健康診査(いわゆるメタボ検診)、特定保健指導

・市区町村が健康増進事業として実施するがん検診

例えば会社員の方であれば、お勤め先で行う定期健康診断を受けていれば一定の取組を行っている居住者となります。

対象医薬品の範囲

市販されているスイッチOTC医薬品

(医師によって処方される医薬品(医療用医薬品)から、薬局やドラッグストア等で購入できる医薬品に転用された医薬品で、2022/1/1時点で3,380品目あります)

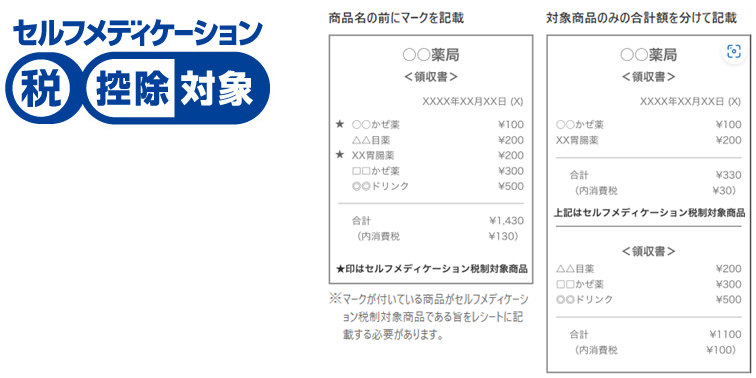

対象となる医薬品のパッケージとレシートには記載があります。

レシートには★印またはセルフメディケーション税制対象商品である旨の記載があります。

医療費控除額の計算方法

①薬の購入費用から保険金及び1.2万円を引いた額を控除します。

② 還付金の計算は所得税率によって違います。

医療費控除の計算例

では、モデルケースを設定して実際の医療費控除による還付額を計算してみましょう。

モデルケース

・1年間にかかった医薬品購入の合計は10万円だった

・保険金で補填は無かった

・R4年の源泉徴収票から、課税所得は300万円だった

医療費控除額は 10万円-0万円-1.2万円 = 8.8万円 と計算されます。

従って還付金は 8.8万円×10% = 8,000円

→本モデルケースの場合、還付金は8,800円と計算されました。

最後に

今回は確定申告すれば税金が戻ってくる還付申告の代表例、医療費控除について考えてみました。従来の医療費控除は医療機関で診察・治療を受けた場合や出産、介護を対象としていましたが、セルフメディケーション税制とは、自分で市販の医薬品を購入して自分で治療をした方に対する医療費控除と言っても良いでしょう。セルフメディケーション税制対象品目一覧を見ると、今まで何気なくドラッグストアで購入していた市販薬が対象であったことに気が付きました。購入金額が1.2万円を超えると医療費控除が適用できるので、制度を理解して上手に活用したいところです。

FP事務所 エニーライフラボ