定年退職したら確定申告は必要? 再雇用や企業年金を受け取る場合は注意

はじめに

2023年も早いもので2月に突入しました。2月に入ると、そろそろ考えなくてはならないのが・・そう「確定申告」です。会社員時代の納税は源泉徴収であり、年末調整という制度のおかげで確定申告をする機会は少なかったと思いますが、定年退職をした後は各々の環境によって少々状況が異なります。

退職金と確定申告の関係は?

「退職所得の受給に関する申告書」を提出してある場合

定年退職する際に「退職所得の受給に関する申告書」を書いて、勤め先から提出されている場合、確定申告は必要ありません。また、退職所得控除額以下であれば、税金もかかりません。

退職所得控除額は勤続年数によって計算式が異なりますので、下表を参考にして下さい。

また、退職所得は(退職金 – 退職所得控除額*) × 1/2 で計算されますので、覚えておきましょう。

「退職所得の受給に関する申告書」を提出してない場合

定年退職する際に「退職所得の受給に関する申告書」を提出していない場合は退職所得全額に対して20.42%の所得税及び復興特別所得税が源泉徴収されて支払われます。上の表の通り、退職所得控除額範囲内であれば非課税、退職所得控除額を超えた額の1/2に税金がかかるだけですので、退職所得全額に対して20.42%の源泉徴収は税金の納め過ぎとなります。この様な場合は確定申告をして還付請求する必要があります。

退職の時期と確定申告の関係

12月前まで働いていた場合

11月頃になると恒例の年末調整が始まります。年末調整ができていれば税金関係はここで精算されるので確定申告は必要ありません。しかし退職の日によっては年末調整ができない場合も考えられます。その様な場合は確定申告で精算する必要があります。

年の途中で定年退職した場合

・収入が無い場合

年の途中で定年退職し、その後は働かなかった場合はお勤め先での年末調整はできません。この場合は確定申告で精算する必要があります。

・ 再雇用や年金等で収入がある場合

年の途中で定年退職し、その後再雇用または別の勤め先で雇用された場合、企業年金や個人年金を受け取っている方は各々の環境によって異なりますので、注意が必要です。

企業年金は公的年金で源泉徴収もされる

定年退職をした方で企業年金を受け取っている方も多いかと思います。ここで注意しなければならない点は、企業年金は基礎年金(国民年金)や厚生年金と同じ公的年金の扱いになる事です。例えば60歳で定年退職をした方が勤めていた会社から企業年金を受け取っている場合、金額の多少、雇用の有無に関わらず、公的年金受給者になるという事です。

企業年金からの源泉徴収額は以下の計算式で算出します。

源泉徴収税額 = 年金支給額 × 7.6575%(復興特別所得税含む)

企業年金の源泉徴収税額を計算する際には配偶者控除や扶養控除などの人的控除は適用されません。

参考1)基礎年金や厚生年金の場合の源泉徴収額は以下の計算式で算出します。

源泉徴収税額 =(年金支給額-社会保険料-各種控除額)×5.105%(復興特別所得税含む)

参考2)個人年金の場合の源泉徴収額は以下の計算式で算出します。

個人年金保険の場合、受け取った年金額からその年金額に対応する支払い保険料相当額を差し引いた額(いわゆる利益の部分)が雑所得として課税されます。この雑所得が年間25万円を超えると源泉徴収されます。

源泉徴収税額 =(年金額 – その年金額保険料相当額)×10.21%(復興特別所得税含む)

モデルケース

では、下記のモデルケースを事例に確定申告要否を考えてみましょう。

モデルケース

・2022年1月4日に60歳となり、36年間勤めた会社を定年退職した

・確定拠出年金は定年退職時には受け取らず、そのまま65歳まで運用する事にした

・退職金1100万円は60歳時に一時金で受け取った(公的年金の扱いになる)

・2022年1月21日に再雇用された。(月給は24万円、2022年の年収は264万円)

・企業年金は60歳から月額6万円が支給された(2022年の合計は36万円)

・厚生年金、老齢基礎年金は65歳からで、繰り上げ支給の予定は無い

・医療費控除や寄付金(ふるさと納税)控除は無い

・60歳から個人年金60万円/年(掛け金は55万円)を受け取った

つまり、2022年の収入は

給与収入(264万円)+企業年金(36万円)+退職金(1100万円)+個人年金(60万円) となります。

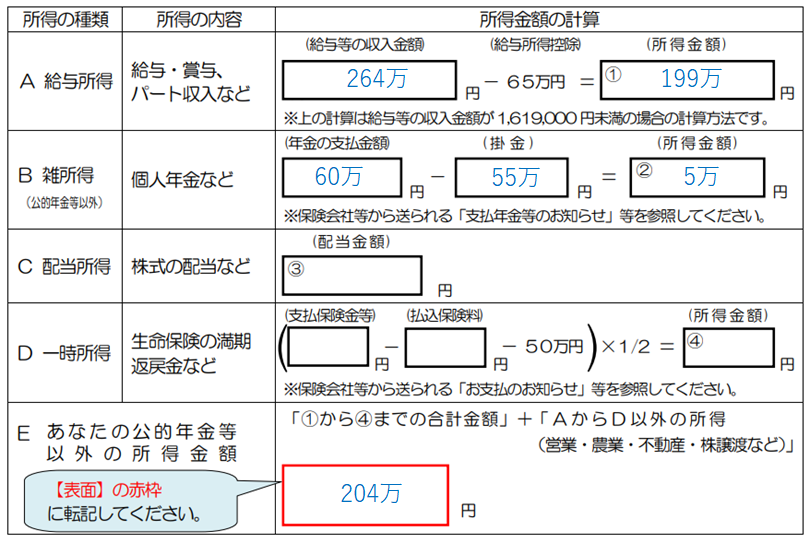

では、公的年金以外の所得を下表を使って計算してみましょう。

計算の結果、公的年金以外の所得は204万円と算出されました。

ちなみに、退職所得は分離課税となりますので、一旦この計算の対象にはなりません。

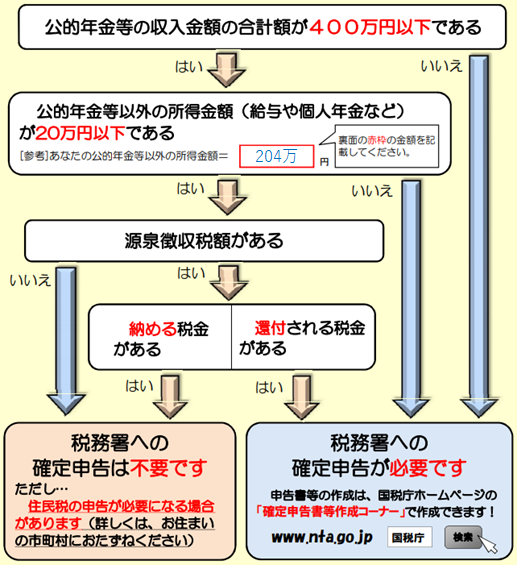

次に、公的年金受給者の確定申告要否判断フローチヤートを用いて判断します。

本モデルケースでは

・公的年金等の収入金額の合計額が400万円以下である →36万円なので、はいを選択

・公的年金等以外の所得金額(給与や個人年金など)が20万円以下である →204万円なので、いいえ

→「税務署への確定申告が必要です」と判断されました。

確定申告要否のまとめ

確定申告が不要な人

・所得が公的年金(400万円以下)で、年金以外の収入が20万円以下の人

・給与収入のみ(2,000万円以下)の人

確定申告をした方がいい人

・事業で赤字が出ている人

・年の途中で退職した(年末調整を受けていない)

・アルバイト先などで源泉徴収されている

・医療費が10万円を超えた

・寄附やふるさと納税をした

・住宅ローンを組んだ

・震災/風水害/自然災害/火災/盗難/横領などで損害を受けた人

確定申告が必要な方

・公的年金以外の所得金額が20万円を超える人

・副業などによる所得が20万円以上ある給与所得者

・不動産収入がある方

・利子・配当所得・譲渡所得がある方

自動的に源泉徴収が行われる特定口座を利用している場合や、

NISA・つみたてNISAなどの非課税投資枠内であれば不要

・その他財産(不動産など)を譲渡した方

・一時所得がある方

・退職所得があり、退職所得の受給に関する申告書を提出していない人

・所得税の猶予を受けている人

・公的年金の収入が400万円を超える人

・合計所得が48万円以上ある個人事業主

確定申告の期間は毎年2月16日から3月15日ですので、忘れずに申告しましょう。ただし、還付申告であれば、1月1日から5年間有効ですので、過去に申告を忘れていても大丈夫です。