教育資金の準備は今も昔も学資保険が一番人気

昨日、教育資金はいくら必要なのか実際にケース毎に試算してみました。その結果、教育資金の準備額は最低でも500万円は必要である事、普通に考えると1000万円程度は確保しておきたい事が明確になりました。そこで本日は、教育資金をどうやって準備すれば良いのか、という観点で考えてみたいと思います。

積立貯蓄を使う

まず第一に考えられる方法は、積み立て貯蓄を使う方法で、古くから一般的に使われてきた方法です。普通積立貯金や財形貯蓄制度を用いた方法です。

積立貯蓄のメリット

・毎月少しずつ預金が可能なので、無理なく実施する事ができます

・元本保証があるので安心です

・経済状況に合わせて預入金額や期間の変更が可能です

・必要な時に引き出す事が可能です

積立貯蓄のデメリット

・ともに金利は0.002%程度と低いので、利息は全く期待できません

例えば、500万円を18年間で貯める場合は21,926円/月、1000万円を18年間で貯める場合は43,852円/月を積み立てる必要があります。

積立投信を使う

積立投信とは名前の通り積立型の投資信託のことです。毎月一定額を購入しながら積立てていく投資方法です。積立投信の詳細は下記コラムでも詳しく説明をしているので、参考にしてみて下さい。

積立投信のメリット

・毎月自動積立なので投資に気を配る必要がなくストレスが少なく実施できます

・少額で投資をスタートできるので初心者でもは始めやすいです

・投資のプロ(ファンドマネージャー)が運用してくれます

・分散投資・ドルコスト平均法を活用するため、リスクの軽減が期待できます

積立投信のデメリット

・短期間で大きな利益をあげるのは無理です

・手数料がかかります

・元本保証はありません(元本割れするリスクがあります)

・売却益や分配金には税金がかかります

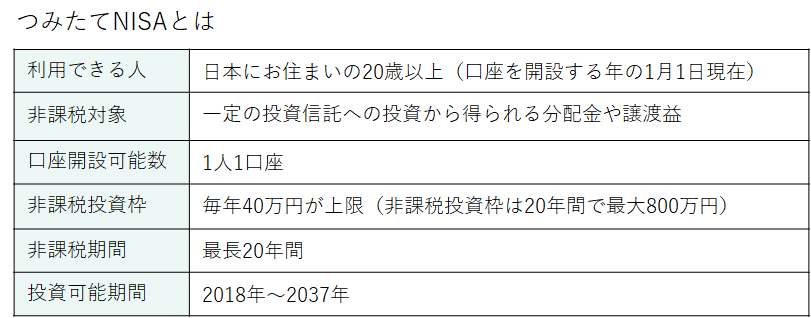

平均運用利率を5%と仮定した場合、500万円を18年間で貯める場合は12995円/月、1000万円を18年間で貯める場合は25990円/月を積み立てる必要があります。つみたてNISA制度を使う事で月額33333円まで非課税で積立が可能となります。

学資保険、こども保険を使う

学資保険、こども保険とは子供の教育資金の準備を目的とした貯蓄型の保険です。将来必要になる子供の教育資金を準備しながら、契約者(親など)に万一のことが起きた場合の教育資金にも備えられる保険です。一般的に、子供の高校や大学入学などの節目に、祝い金や満期保険金が受け取る事ができます。契約者に万一のことがあった場合には以後の保険料の支払いが免除されるのが特徴です。

学資保険のメリット

・契約者(親など)が万一の場合の保障があり、安心です(保険料払込は免除されます)

・計画的な教育資金の積み立てができます

・税金の負担を軽くできます(生命保険料控除が適用されます)

学資保険のデメリット

・途中解約による元本割れの可能性があります

・保険会社の破たんリスクがある(滅多にはありませんが)

学資保険とこども保険の違い

学資保険は教育にかかる費用の準備を主目的にしているのに対し、こども保険は子供のケガや病気にかかる費用保障を主目的にしており、解約返戻金は学資保険に比べると低い傾向にあります。

まとめ

今回は教育資金を準備する最も一般的な3種類の方法を紹介させていただきました。やはり最も使われている方法は学資保険で、契約者(親など)に万一のことが起きた場合にも安心である事が最大のメリットとなっています。元本保証はありませんが、つみたてNISA制度下で行う積立投信は元本保証は無いものの、月額33333円までが非課税であるというメリットが非常に大きい制度ですので、各々の経済事情に応じて上手に組み合わせる事が良いと思われます。次回は、これだけ準備しても教育資金が足りない場合はどうしたら良いのか、という観点で考えてみたいと思います。

誰でもFP相談室 村上