投資信託の購入タイミング:一括投資と積立投資

購入のタイミングは2種類

この記事の主な読者の皆さんは、50歳代以降で老後資金を積極的に作ろうとされている方々で、当然何等かの資産作りに取り組んでいるものと推察いたします。この資産作りのメインとして最も使われているのはやはり投資信託でしょう。今まで、投資信託の基礎から始まり、NISA制度やiDeCoi制度の活用方法、ファンドの特徴などを説明させていただきました。そこで今回は、投資信託を実際に購入するタイミングについて詳しく解説してゆきたいと思います。

投資信託を購入するタイミングは、対象とするファンドを1回でまとめて購入する「一括投資」と、少額で継続的に購入する「積立投資」に分けることができます。では、それぞれの特徴を見てゆきましょう。

一括投資(スポット購入)のメリット・デメリット

対象とするファンドを1回でまとめて購入する方法を「一括投資」または「スポット購入」と言います。例えば退職金など、まとまった資金が手元にある場合など、考えられる購入方法となります。

短期で大きな成果が期待できる

一括投資(スポット購入)では、相場が急上昇した場合など短期間で大きなリターンを狙えるのが特徴です。例えば、100万円分を一括で購入し、翌月に30%上昇したとしましょう。たった一カ月でで30万円の利益を得る事ができる計算になります。また、相場が低迷している時に大きなリターンが狙えるのも特徴です。相場が安い時に多額の資金で一括購入しておけば、相場の回復した時や高騰した時に売却すればは大きな利益を得る事ができます。

まとまった資金と手間がかかる

前述した通り、一括投資(スポット購入)は退職金など、まとまった資金が手元にある事が前提となります。投資信託の場合は少額から購入する事もできますが、そもそも少額で一括購入しても利益も少額ですから、かける手間に比べて利益も少ないので、少額の一括購入は現実的ではありません。一括購入の基本は相場が安い時に購入し、相場が高い時に売却する事です。従って、大きなリターンを狙う場合、相場動向の見極めや、将来性・成長性の期待できるファンド選びが必要です。時価の変動がリターンに直結するので、経済全般から相場に影響を及ぼす可能性のある政治情勢や社会動向などに注意する必要があり、放ったらかしにする事はできません。

リスクが大きい

一括投資(スポット購入)は短期で大きな成果が期待できる反面、相場に変化が無い場合は利益を得る事ができず、また相場が急落した場合には損失を被る事になります。急落時の影響を小さくするには投資額を控えることも重要ですが、リターンも小さくなってしまいます。このように一括投資ではリスクとリターンのバランスを常に見極める必要があるので、ある程度の投資経験や知識が必要になるでしょう。

積立投資のメリット・デメリット

積立投資は、定期的に少額ずつファンドを購入する方法です。例えば毎月3万円ずつ購入するといった方法です。資金負担が少なく、長期継続をしやすいのが特徴です。積立投資では、ファンドによっては毎月100円程度から購入できる商品も提供されているので、余裕資金の少ない人でも気軽に始める事ができます。また、積立投資は定期的にに定額で中長期に渡って購入し続ける方法であるため、投資時期(時間)を分散することになり、購入価格が平準化されます。これをドルコスト平均法と言い、価格変動のリスク軽減効果が期待できます。ドルコスト平均法については実例を含めて詳しく後述したいと思います。

手間がかからない(放ったらかしでも良い)

積立投資では毎月決まった商品を定期的に定額で購入することができるので、購入の手間がかかりません。通常、申込さえしてしまえば自動的に毎月購入されてゆきますので、基本的には放ったらかしでも良い購入方法で、全く手間がかかりません。

長期継続による福利効果が高い

投資で得た利益を再投資する方法を複利運用と言います。積立投資を複利で運用すると、毎月得た利益がその都度元本に組み入れられるので、長期で継続するほど複利効果の恩恵も多くなります。

投資コストが高い

積立投資で運用していく場合、投資コストは一括投資よりも大きくなります。一般的にファンドを購入する場合に購入時手数料、運用期間中の管理費用として信託報酬手数料、解約時には信託財産留保金がかかります。この中で信託報酬手数料は保有している期間中は必ずかかる費用であり、長期継続する積立投資では負担が大きい部分となります。従って、積立投資でファンドを選ぶ際は、信託報酬手数料の安いファンドを選ぶことが重要です。

ドルコスト平均法

積立投資は定期的に定額で中長期に渡って購入し続ける方法であるため、投資時期(時間)を分散することになり、購入価格を平準化する事ができます。これをドルコスト平均法と言い、価格変動のリスク軽減効果が期待できます。

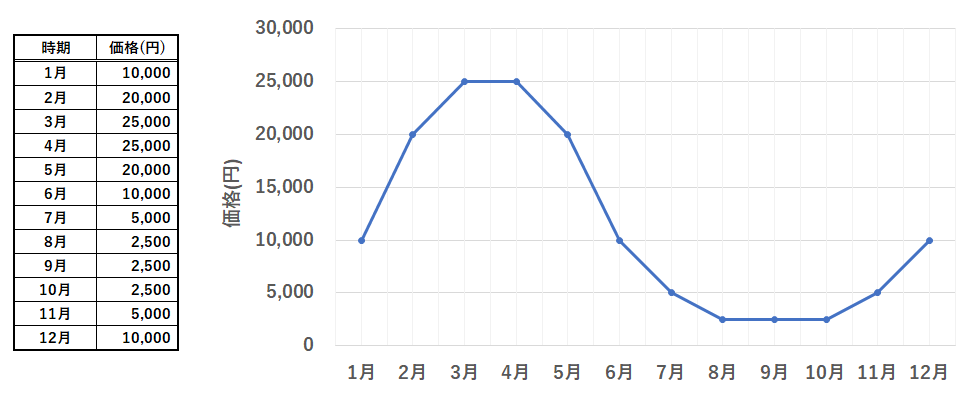

例えば下記の様に価格が変動する金融商品を購入する場合で考えてみましょう。

1月に1口10,000円だったものが、上昇と下落の後、12月に10,000円に回復し、売却したと仮定します。

購入方法としては以下の3パターンを考えます。

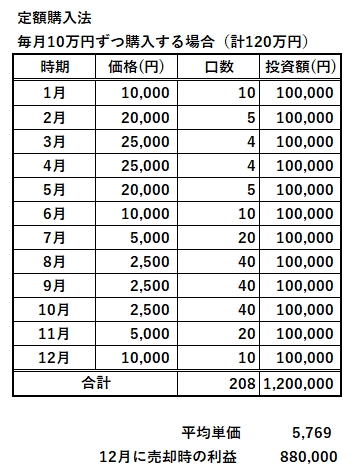

① 定額購入法:毎月10万円ずつ購入する場合(計120万円を投資する)

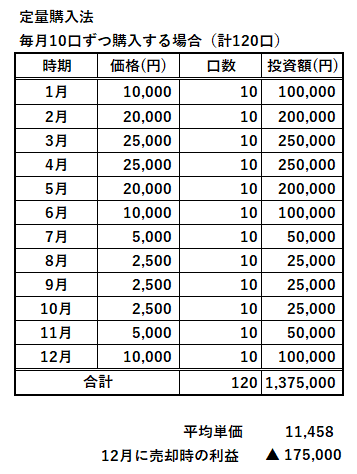

② 定量購入法:毎月10口ずつ購入する場合(計120口を購入する)

③ 一括投資(スポット購入):1月に120万円分を購入する場合

① 定額購入法:毎月10万円ずつ購入(計120万円を投資する)した結果

価格が高い時には少なく、価格が安い時には多く購入する事ができます。その結果、12か月で計208口を購入する事ができました。投資額120万円を208口で割ると、平均単価は5,769円となり、12月時点で売却すると88万円の利益を得る事ができました。この様に、購入価格を平準化する事で価格変動のリスク軽減する方法をドルコスト平均法と言います。売却時の価格が購入時と同額、または多少低い額であってもドル定額購入法で購入すれば利益を得る事が可能となります。

② 定量購入法:毎月10口ずつ購入(計120口)した結果

あまり使われる方法ではありませんが、①の定額購入法との対比の為、毎月決まった口数を購入する場合も計算してみましょう。毎月10口と決めて購入をするので計120口、137.5万円で購入した事になります。投資額137.5万円を120口で割ると、平均単価は11,458円となり、12月時点で売却すると17.5万円の損失となりました。この結果からも分かりますが、購入価格を平準化できない為、価格変動のリスクを直接受ける方法であり、お奨めできる投資方法ではない事がわかると思います。

③ 一括投資(スポット購入):1月に120万円分を購入した結果

最後に1月に120万円分を一括で購入する場合を計算してみましょう。10,000円の金融商品を120万円分購入するので、120口を購入した事になります。12月にこの120口を10,000円で売却するので、120万円となり、差し引き利益はゼロという結果になります。今回の事例では購入時と売却時が同じ価格であるため、利益はありませんでしたが、売却時の価格が上昇している場合は上昇分の利益を得る事も可能となります。

最後に

一括投資(スポット購入)が向いている人は?

短期間で大きなリターンを狙うことができるので、投資する期間が短い方、できるだけ早く利益を確保したい方などに向いています。例えば、相場が安い時にまとまった金額で購入し、相場の回復時などに売却して利益を得たい方などに向いた投資手法です。ただし、ある程度のまとまった資金を投資に回せる方や、株価市場へ影響を及ぼす経済状況、政治情勢や社会動向などどをチェックできる余裕がある方が条件と言えるでしょう。

積立投資が向いている人は?

一度の投資に大金を準備しにくい方や、毎月の余裕資金の一部等で投資したい方などにおすすめです。また、あまり投資に手間をかけたくない方、将来に備えてお金コツコツと準備していきたい時間のある方に向いている投資手法と言えるでしょう。

誰でもFP相談室 村上

“投資信託の購入タイミング:一括投資と積立投資 ” に対して2件のコメントがあります。

コメントは受け付けていません。