資産運用として活用できる保険の種類

資産運用として活用できる保険とは

資産運用に活用できる保険にはいくつか種類があり、特徴も異なります。それぞれの保険の特徴を理解して、自分の目的に合う保険を選ぶことが重要です。そこで今回は「低解約返戻金型終身保険」「養老保険」「変額保険」「個人年金保険」「学資保険」の5つの特徴について説明したいと思います。

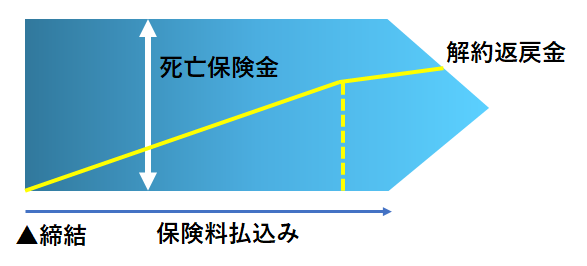

低解約返戻金型終身保険

終身保険とは、途中で解約しない限り死亡または高度障害の保障が一生涯続く保険です。解約返戻金が蓄積され貯蓄性がある為、老後の生活資金としての活用が可能です。また保険料払込み満了時に年金や介護保障に変更できるのが一般的です。終身保険の一つである低解約返戻金型終身保険は、返戻率を通常の70%程度に下げている保険を指します。貯蓄型保険に安く加入したい方におすすめですが、保険料払込期間中に解約すると元本割れする確率が高い点に注意が必要です。

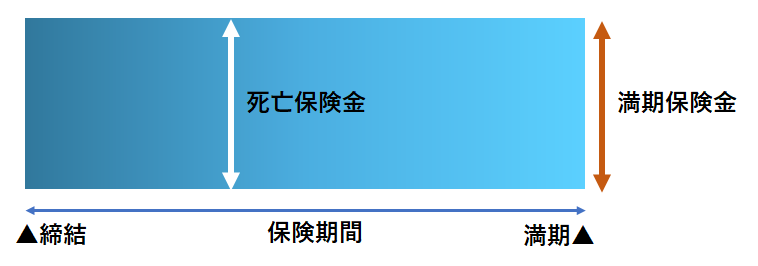

養老保険

養老保険とは、満期まで被保険者が生存していた場合に満期保険金、満期までに被保険者が死亡した場合は死亡保険金が受け取れる保険です。死亡保険が支払われた場合は契約が終了する為、満期保険金は支払われません。満期保険金と死亡保険金は同額で、保険期間を「10年後」や「60歳」と設定できるため、将来の資金確保に活用する事ができます。貯蓄性が高い事がメリットですが、契約更新ができない為、満期後の保障がない事、利率が低い点がデメリットです。あくまでも死亡に備える保険と考えるべきでしょう。

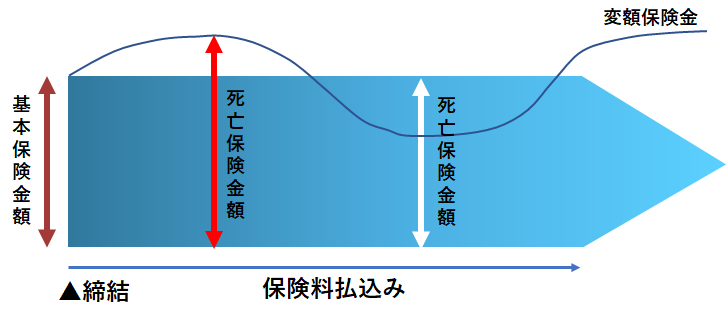

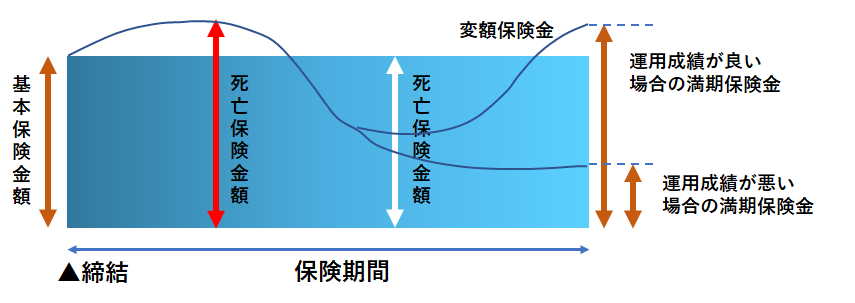

変額保険

商品に組み込まれている特別勘定(ファンド)を契約者が選択し、その選んだファンドの運用実績により、保険金額(死亡保険金と満期保険金)と解約返戻金が変動します。運用実績が良ければ増え、悪ければ減少しますが、死亡保険金額は基本保険金額として最低保証があります。現在は定額保険よる予定利率が高い為、同じ保障額で比べると保険料は安く、またインフレに対応する事が可能です。終身保険タイプの終身型と養老保険タイプの有期型があります。

終身型

有期型

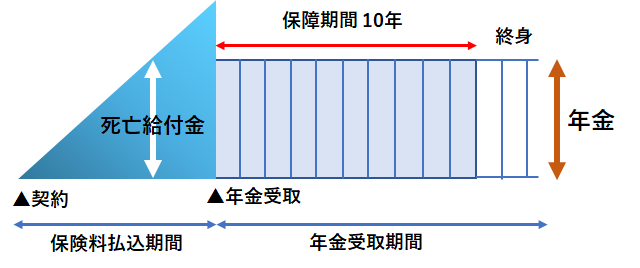

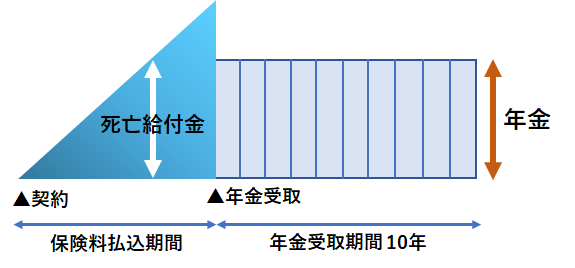

個人年金保険

個人年金保険は、契約の際に設定した年齢になると、保険金が年金として支払われる保険です。保証期間中は生死にかかわらず、期間後は生存している限り年金が受け取れる「保証期間付終身年金」、生死にかかわらず一定期間年金が受け取れる「確定年金」があります。保証期間中に被保険者が死亡した場合、残りの保証期間に応じた金額を年金や一時金として受取人が受け取ることが可能です。

10年保障期間付終身年金

確定年金

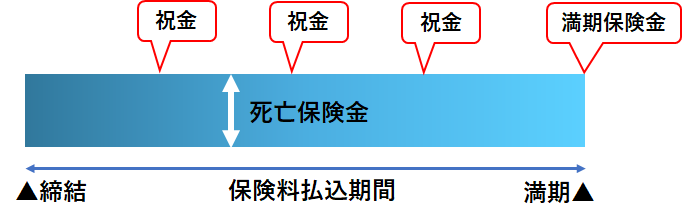

学資保険

学資保険は、子供の教育資金を確保する為の保険です。子供の成長や進学に合わせて満期を設定し、満期になれば満期保険金を受け取る事ができます。学資保険は、「子どもの教育資金の確保」という明確な目的があるため、返戻率を固定している保険が多い傾向にあります。また、保険料払込期間中に契約者が亡くなった場合、それ以降の保険料の支払いは免除され、かつ保障が継続する点が特徴となっています。学資保険と似た保険として「こども保険」があります。学資保険は教育にかかる費用の準備に重点を置いているのに対し、こども保険は子供のケガや病気にかかる費用保障を主目的にしており、解約返戻金は学資保険に比べると低い点が特徴です。

まとめ

資産運用にも使える貯蓄性の高い保険は、同じ保障では掛け捨て型よりも保険料が高くなる点がデメリットですが、解約返戻金や満期保険金という形で将来の資金を蓄えながら、万が一の際の保障を得ることもができる物です。変額保険以外の4保険は、他の金融商品に比べると利回りは低めですので、資産運用というよりは貯蓄の一部として考えるのが良いと思われます。