NISA制度とは、得られた利益が非課税になる制度

金融商品を売買する為の口座(証券口座)

私達が株式や債券といった金融商品を売買する為の口座(証券口座)は以下の3種類があります。

1、一般口座

自分で年間の取引の損益を計算する口座ですが、毎年確定申告する必要があるので面倒ですので、普通は使いません。

2、特定口座

金融機関が年間の取引の損益を計算してくれる口座です。「源泉徴収あり」と「源泉徴収なし」の2種類があります。「源泉徴収あり」を選択すると、証券運用にかかる納税は金融機関が行ってくれる為、確定申告の必要がないのでとても楽です。

3、NISA(少額投資非課税制度)口座

得られた利益が、一定条件のもとで非課税となる制度で、以下に詳しく説明をしたいと思います。

NISA(少額投資非課税制度)口座とは

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり税金がかからなくなる制度なんです。

NISA制度には3種類があります。

1.一般NISA

いわゆる私たちが「NISA」と呼んでいる非課税制度の事です。

2.つみたてNISA

2018年1月からスタートした長期・積立・分散投資を支援するための非課税制度です。

3.ジュニアNISA

2016年に導入された「未成年者少額投資非課税制度」で名前のとおり、未成年者向けの税制優遇措置ですが、2023年に廃止が決まった為、本編では省略させていただきます。(18歳まで払出できない等で使い勝手が悪い為、使う人が極めて少なかった事が理由の様です)

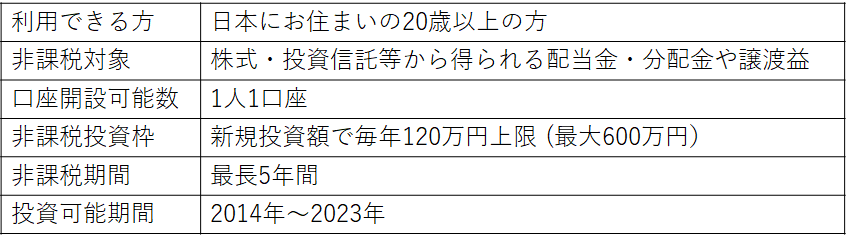

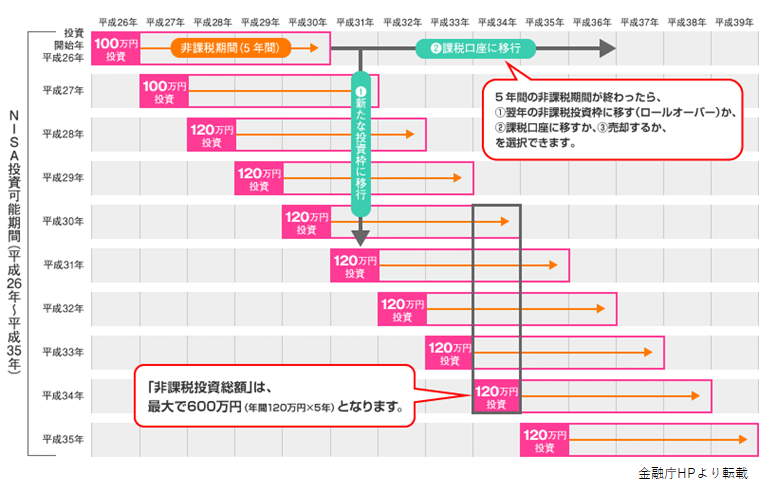

一般NISAの概要

非課税期間が終わる時、何もしなければ自動的に課税口座に移りますが、手続きをすれば満期の金融商品を翌年以降の非課税枠に移す(ロールオーバー)ことができ、非課税期間を延長することができます。

NISAで取り引きできる金融商品は、

株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債などがあります。

逆にNISAで取引できない金融商品は、非上場株式、預貯金、債券、公社債投資信託、MMF、MRF、上場株価指数先物取引、FX(外国為替証拠金取引)金、プラチナなどです。実際のところ、初心者が株式を直接運用する事は難しい為、必然的に運用の中心は株式投資信託になります。

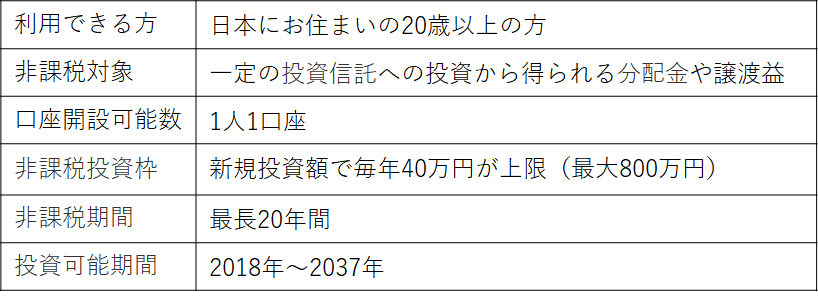

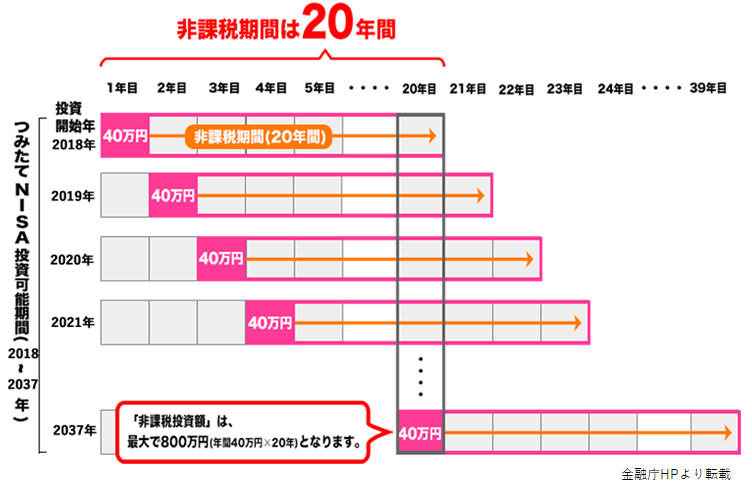

つみたてNISAの概要

少額からでも運用を始められる投資信託が対象で、投資信託の運用利益が非課税、非課税で保有できる期間が非常に長い(20年間)、投資信託は販売手数料が0円(ノーロード)で信託報酬も低いのが特徴です。

非課税期間の20年間が終了するとNISA口座以外の課税口座(一般口座や特定口座)に払い出されます。つみたてNISAでは、一般NISAと違い、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

つみたてNISAで取引できる金融商品は長期の積立・分散投資に適した一定の公募投資信託とETF(上場投資信託)のみ(金融庁が指定した193本)と決まっています。

NISA制度の注意事項

・NISA口座は1人口座しか開設できないので、金融機関選びは慎重に行いましょう。

・一般口座や特定口座に保有している株式や投資信託をNISA口座に移すことはできません。

・課税口座(特定口座や一般口座)と損益通算はできません。損失を翌年以降に繰り越す事もできません。

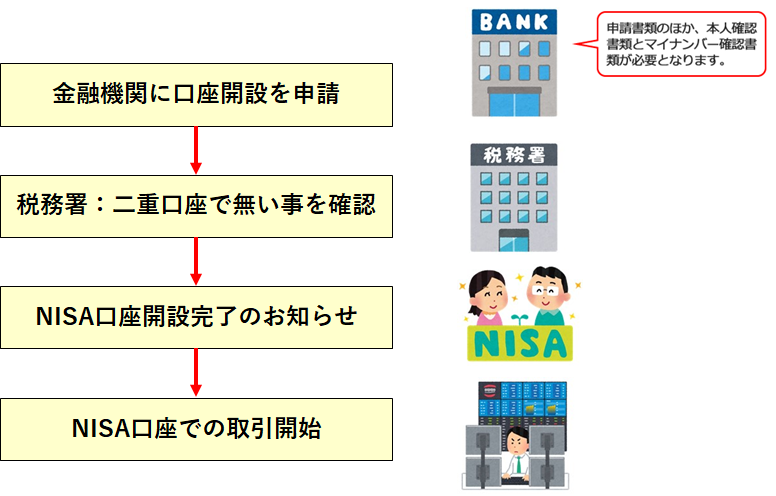

NISA口座はどこで開設するか?

金融機関:証券会社 または 銀行で開設します。口座の開設や維持に手数料はかからないので、どこで開設しても初期コストは同じですが、金融機関毎に特徴がありますので、自分にあった金融機関を選択しましょう。証券会社であれば店舗型(例えば大和証券、野村証券など)、ネット型(楽天証券、SBI証券)など、銀行であればメガバンク(みずほ銀行、三菱UFJ銀行など)、その他地方銀行や信用金庫、労働金庫などで開設が可能です。

金融機関選びのポイント

・商品ラインナップが充実しているか

口座開設した金融機関が取り扱う金融商品から選ぶ事になる為、選択肢は多い方が良いですよね。

・何で運用するのか

株を中心に運用するのであれば証券会社の方が便利です。

・手続きや売買が楽か

インターネットで基準価額の確認や売買が可能か、必要な時に必要な情報を手に入れる事ができる事が重要です。

窓口だけだと営業時間外は売買ができないなどのデメリットがあります。

・相談やサポートをしてもらえるか

特に初心者の場合、対面で購入銘柄や運用方法などの相談ができた方が心強いですよね。

NISA口座の変更は年一回に限り可能となっていますが、、手続きが面倒だと言われていますので、慎重に選びましょう。

NISA非課税期間終了時の手続き

NISA非課税機関が終了する前に顧客には取引を行っている金融機関から順次案内が届きますので、各金融機関の定める期限までに手続きを行う必要があります。

まず非課税期間が終了する前に、

(1)新たなNISA口座に移管(ロールオーバー)する

(2)特定口座等の課税口座に移管する

のいずれかの方法を選ぶことになります。

2024年からは新NISA制度

現行NISA

120万円という枠内であれば自由に投資できます。

新NISA

まず20万円の枠で金融庁の基準を満たした投資信託を選び、次に、102万円の枠から現行NISAから一部除いた金融商品を選ぶという2階構造になります。1階部分は現行のつみたてNISAと同じ制度と考えれば良い様ですが、非課税期間が終わるとつみたてNISAにロールオーバーが可能だそうです。新制度の適用は2024年からですので、2023年中にNISA口座を開設すれば現行NISA制度で5年間運用が可能です。

誰でもFP相談室 村上

“NISA制度とは、得られた利益が非課税になる制度” に対して1件のコメントがあります。

コメントは受け付けていません。