住宅ローンの基礎知識 現在借入中の方にお勧め見直し術

目次

概要

前々回、前回と二回に分て、 これから住宅を購入する方に向けて住宅ローンの基礎知識と題して説明をさせていただきました。そこで今回は既に借入中の方を対象に、住宅ローンをお得にする見直し術のお話をしたいと思います。 住宅購入は人生で最も高額なお買い物の一つで、大半の方は住宅ローンを組んで購入しています。住宅ローンで負担する利息の額もハンパなく高額になりますので、可能な限り抑えたいところです。そこでFPがお勧めする主な見直し術は繰り上げ返済、借り換え、条件変更の3点です。では順番にその中身を見てゆくことにしましょう。

繰り上げ返済

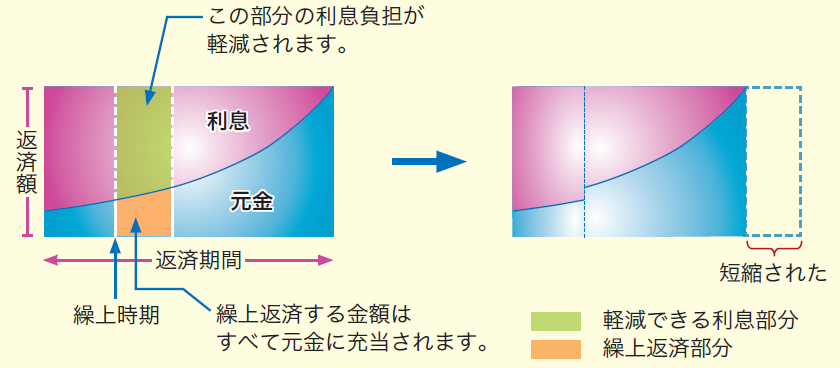

まずは繰り上げ返済について説明しましょう。繰り上げ返済には期間短縮型と返済額軽減型の2種類があります。

期間短縮型

名前の通り、返済期間を短くする繰り上げ返済方法です。

特徴は

・利息負担軽減の効果が非常に高い

・可能であれば返済初期になるほどより効果は高い

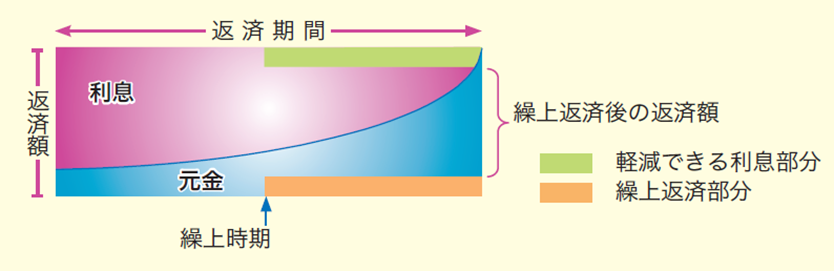

返済額軽減型

残りの返済期間は変更せず、毎月の返済額を軽減する繰り上げ返済方法です。

特徴は

・期間短縮型に比べると利息負担軽減の効果は低い(つまり返済期間が短くならない為です)

繰り上げ返済した場合の効果

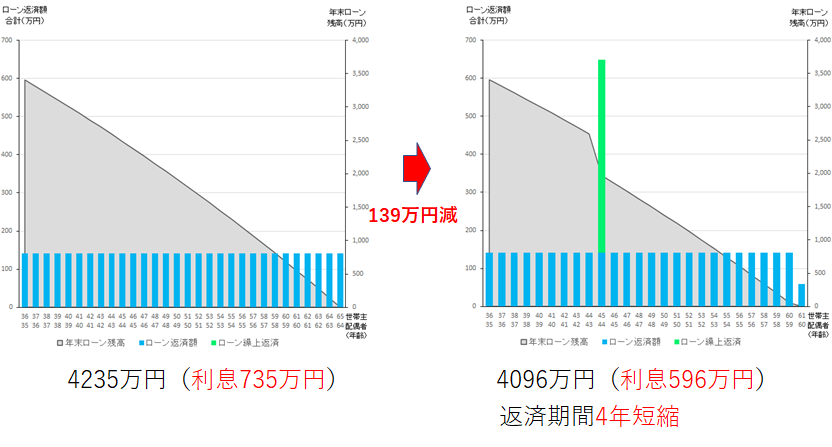

では、実際の繰り上げ返済事例でどのくらいの効果が見込まれるのか、計算してみましょう。

前提条件は

ローン返済: 開始36歳~終了65歳(返済期間:30年)

借入額:3500万円、金利:1.31%固定

10年目に500万円を繰り上げ返済 とします。

繰り上げ返済をしなかった場合の総利息額は735万円と計算できました。

一方、 10年目に500万円を繰り上げ返済をした場合、総利息額は596万円(139万円の軽減効果)であり、さらに返済期間は4年短縮する事が可能となります。

繰り上げ返済時期による差

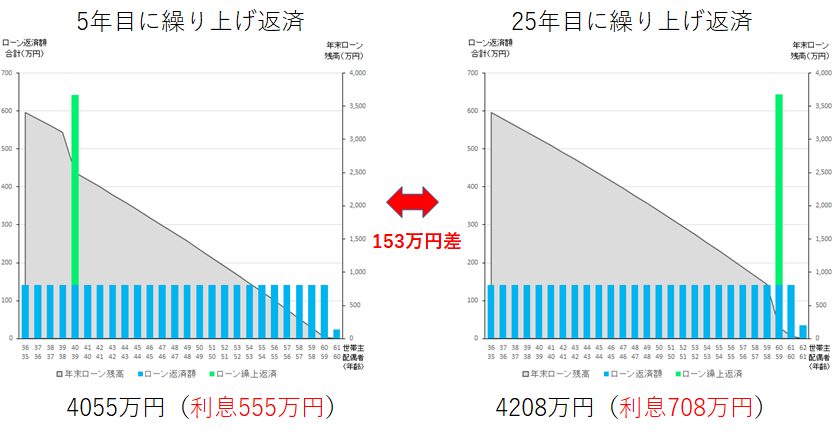

次に、 繰り上げ返済をする時期について、実際の繰り上げ返済事例でどのくらいの差が生じるのか、計算してみましょう。

前提条件は

ローン返済: 開始36歳~終了65歳(返済期間:30年)

借入額:3500万円、金利:1.31%固定 繰り上げ返済額:500万円

繰り上げ返済時期が5年目の場合と25年目の場合で比較してみましょう。

5年目に繰り上げ返済をした場合の総利息額は555万円、一方、25年目に繰り上げ返済をした場合の総利息額は708万円で、153万円もの差が生じました。 つまり、繰り上げ返済は早ければ早いほど利息軽減効果が高いという事になります。

借り換え

住宅ローンの借換えとは、新たな金融機関で住宅ローンを組みなおし、現在借りているローンを一括で返済する事です。一般的には金利の高いローンから金利の低いローンに乗り換えると、毎月の返済額や総返済額が減る可能性があります。ただ単に借り換えすれば返済額が減るというものではありませんので、まずは借り換えの注意事項について述べてゆきましょう。

借り換えの注意事項

① 借り換え時には費用が発生します

・現在返済中のローンを完済する為の費用

→ 手数料、抵当権抹消登記費用など

・借り換え先のローンの手続きに必要な費用

→ 保証料、手数料、印紙税、抵当権設定登記費用など

借り換えによる返済の低減額、諸費用を合計して、本当にメリットがあるのかを考える必要があります。

② 再度審査を受ける必要があります(場合によっては審査が通らない場合もあります)

・転職等で申し込み本人の収入が変わった場合

・連帯債務の場合は配偶者の雇用形態の変化

・住宅ローン以外のローンが加わった場合

・年齢 など

借り換え時にかかる諸費用の例

では、借り換えにあたって実際にどの様な諸費用が必要になるのか、実例で説明したいと思います。

前提条件:住宅ローン残:3000万円、残りの返済期間:20年、金利:1.31%

借り換え諸費用内訳(例)

・印紙税:2万円

・保証料:40万円

・事務手数料:3万2400円

・抵当権設定費用(登録免許税):12万円(3000万円×0.4%)

・抵当権設定費用(司法書士報酬):6万円

・抵当権抹消費用(登録免許税):2000円

・抵当権抹消費用(司法書士報酬):2万円

—————————————————————————————

合計 : 64万4400円

借り換え事例

では、実際の借り替え事例で、どの位のメリットがあるのか見て見ましょう。

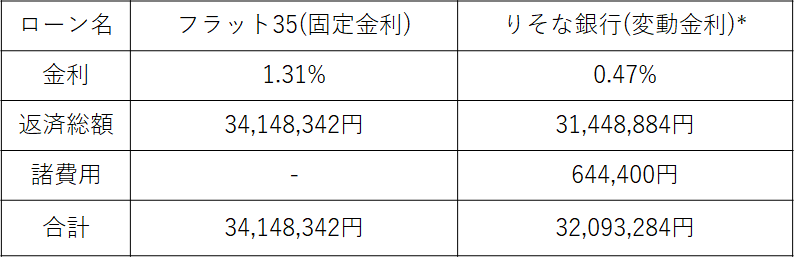

フラット35(固定金利1.31%)から、りそな銀行(変動金利 0.47%)に借り替えた場合

前提条件:住宅ローン残:3000万円、残りの返済期間:20年

この事例では諸費用を払っても、借り換えによって205万5058円のメリットがあった計算になります。205万円ですから、そのそこの自動車1台が買えてしまう金額ですよね。何を隠そう、筆者もかなり前ですが、旧住宅金融公庫の固定金利型から民間の変動金利型に借り換えを実施し、約250万円の節約をする事ができました。

でも、やっぱり変動金利型は将来金利が上昇すると想定以上の返済額になるリスクがあるから怖い・・という方には次の様な借り換えも考える事ができるでしょう。

① 旧型(公庫融資)* から フラット35やフラット20に借り替える

→ 金利が低くなる効果が期待できます(5%前後から1.3%前後)

② 旧フラット35 から 最新のフラット35に借り替える

→ 金利が低くなる効果が期待できます(2.5%前後から1.3%前後)

③ フラット35 から フラット20に借り替える

→ 若干金利が低くなりますが、あまり効果はないかもしれません(1.3%前後から1.2%前後)

④ 民間のローン から フラット35、フラット20に借り替える

→ 金利の差が大きければ効果が期待できるばあいもあります

住宅ローンの借り替えの目安は?

① 借り換え前後の金利差が1%以上ある場合

住宅ローンの借換えにかかる費用は、金融機関や条件により異なりますが、数十万円かかることがあります。これを上回る利息軽減効果を得るための目安が、年1.0%以上となります。

② 残りの返済期間が10年以上ある場合

残りの返済期間が10年未満の場合、借換以降に軽減できる利息が少なくなるため、支払利息の軽減メリットが借換えにかかる費用をカバーできないことが多くなります。

③ ローン残高が1000万円以上ある場合

残高が1,000万円未満の場合、残りの返済期間で支払う利息が小さくなり、比較すると借換えにかかる費用の方が大きいことが多くなります。

上記はあくまでも借り換えの目安に過ぎません。実際はケースバイケースとなりますので、信用できるFPと相談をして、可否を判断して下さい。

条件変更

では、最後に住宅ローンの条件変更について説明しましょう。一般的に、一度借りた住宅ローンですので、途中から借入条件を変更する事はできないと考えがちです。しかし、絶対にできないという事はなく、交渉次第では有利な条件に変更する事もできる場合があります。

① 毎月の返済額、ボーナス時の返済額を増額し、返済期間を短縮する方法

→利息負担の軽減効果が得られます。手数料も通常はかからない事が多いです。

② 元利均等返済から元金均等返済方法に変更する方法

→元金均等返済の方が利息の負担が少なくなります。

ただし、手数料がかかる場合があるので注意が必要です。

③ 金利の引き下げを交渉する方法

→これは最も難しい方法ですが、交渉次第では可能な場合もあります。(保障するものではありません)

まとめ

ここまで3回に分て住宅ローンの基礎というテーマで説明をさせていただきいましたが、いかがだったでしょうか。

・住宅ローンは、固定金利型、変動金利型の2種類がありますがその時々の金利(景気)状況によって判断するのが望ましいと思われます。

・返済方法は元利均等返済、元金均等返済の2種類がありますが、可能であれば元金均等返済の方が総返済額が少なくなります。

・住宅ローンの見直し方法には繰り上げ返済、借り換え、条件変更がありますが、ケースバイケースなので、どの方法が良いかFPと相談して決めるのが望ましいと思われます。

誰でもFP相談室 村上