家族信託とは ご家族に財産管理を信じて託す方法(前編)

背景

家族信託という言葉を聞いた事はありますか?(民事信託と言う場合もありますが、本編では家族信託という言葉で統一いたします)。信託という言葉がつくと、投資信託、信託銀行という言葉から金融商品を思い浮かべる方も多いと思います。でもこれ、金融商品ではないんですね。

現在の日本は超高齢化社会であり、高齢者が増えるとともに認知症を患う方も増えるばかりです。2021年~2025年の5年間で認知症高齢者は約100万人増加すると言われています。2050年には1000万人を超えると試算されており、つまり日本人の10人に1人が認知症高齢者になる時代がやってくると言われています。

さて、 認知症になってしまうと当然の事ながら、自分で財産管理ができなくなり、銀行口座は凍結され、資産の売買も不可能になってしまいます。この事は今後、大きな社会問題になってくると考えられます。

この様な問題に対して、国では高齢者の財産の保護・管理と相続を円滑に進める為の幾つかの制度を定めていますが、今回お話する家族信託もその制度の一つで、近年注目されている方法なのです。

現行制度と問題点

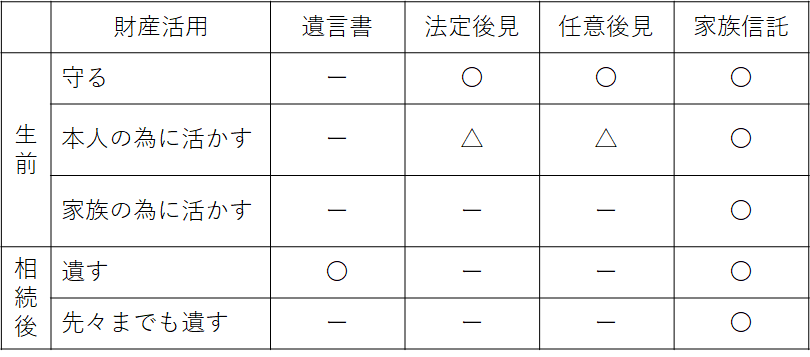

現在、高齢者の財産を保護・管理する方法として、今回のテーマである家族信託以外で3つの方法が定められており、それぞれの特徴は下表に示す通りです。

① 遺言書

② 成年後見制度(法定後見制度)

③ 成年後見制度(任意後見制度)

家族信託が注目されている理由は

・社会状況の変化:現行制度では認知症の増加、遺産分割問題の多様化

・信託法の改正:個人向け規制が緩和された為

・現行制度の行き詰まり:遺言書、成年後見制度では と言われています。

では、本題の家族信託の話をする前に、現行制度の詳細を簡単に見てみましょう。

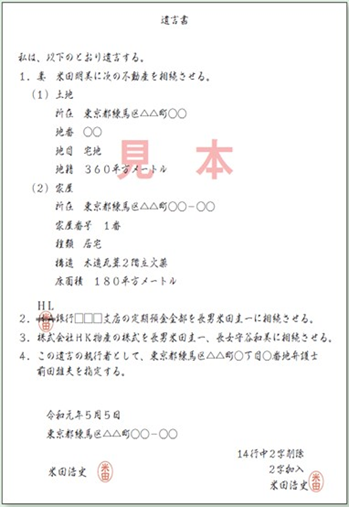

① 遺言書

遺言書とは、簡単に言ってしまうと、被相続人が最後の想いを伝えるお手紙です。相続人同士が遺産相続でモメたりしないように、より簡易的でスムーズに相続手続きができるようにするためには、欠かすことができないものと言えます。

遺言書の問題

親が元気な時に書いた物であれば、所定の書式通りに書かれていれば問題は無いのですが、認知症になった場合は遺言書の有効性について争いになる事がありますので、公正証書遺言にしておく事が重要です。

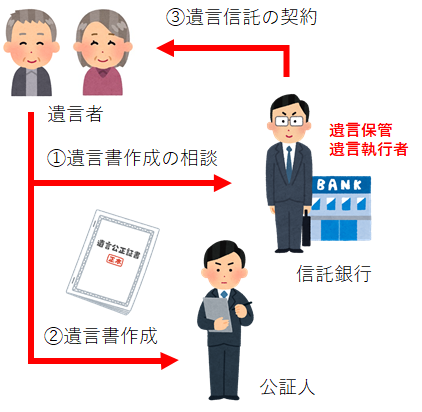

その様な場合に備えて、遺言書を信託するという方法があります。

遺言書作成の相談や遺言書の保管、遺言内容の執行といった、相続に関することを第三者に委託することです。遺言信託は、信託銀行、銀行、信用金庫などが取り扱うサービスの一種です。

遺言信託の流れ

①遺言者は信託銀行等に遺言書作成の相談をします。

②遺言者は公証人に公正証書遺言書を作成します。

遺言者が死亡した際の執行者を信託銀行に指定します。

③信託銀行と遺言信託の契約をします。

この契約締結により、公正証書遺言の保管は、信託銀行等が行います。

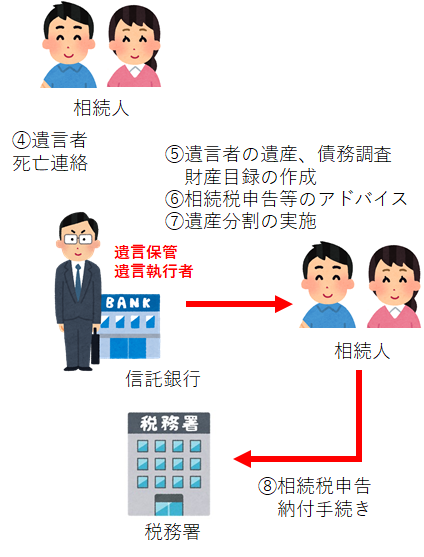

遺言者死亡後の流れ

④ 遺言者の死亡を信託銀行等へ連絡します。

⑤ 信託銀行等は遺言執行者となり、執行業務を始めます。遺言者の遺産、債務を調査し財産目録を作成します 。

⑥ 相続税申告・納付手続き等のアドバイスを受けます。必要に応じて、税理士や弁護士、司法書士などの紹介を受けることも可能です。

⑦ 遺言書の内容に基づき、遺産の管理や処分、名義変更、引渡しなど、相続人等へ遺産の分配を行います。⑧相続人は相続税申告・納付手続きを行います。

以上、見ていただき分かったと思いますが、遺言書はあくまでも亡くなった後の事を円滑にする為の制度であり、生前(認知症になった時)の事を定める制度ではない事が最大の問題点です。

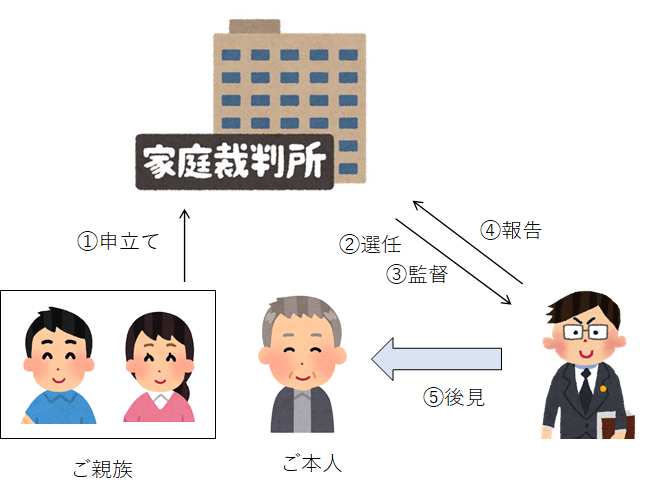

② 成年後見制度(法定後見制度)

認知症になった際、ご家族の申し立てにより成年後見人を設定する制度です。

問題点

認知症高齢者の財産の保護という面では非常に強固な制度なのですが、この制度を使うと全ての財産が裁判所の監督下に置かれてしまいます。この制度は財産の保護が目的である為、ご家族が財産を活用する事はできなくなってしまいます。また、後見人に支払う費用の問題、裁判所への毎年報告義務などの問題もあります。

③ 成年後見制度(任意後見制度)

本人が元気なうちに予め財産管理の契約を公正証書で準備する制度です。 法定後見制度と異なるのは、本人が未だ認知症になる前に申し立てをするという点のみと考えれば良いでしょう。

問題点

法定後見制度同様、 この制度は財産の保護が目的である為、ご家族が財産を活用する事はできなくなってしまいます。また、後見人に支払う費用の問題、裁判所への毎年報告義務などの問題もありま

家族信託制度の概要

では、今回の本題である家族信託のお話を進めてゆきましょう。

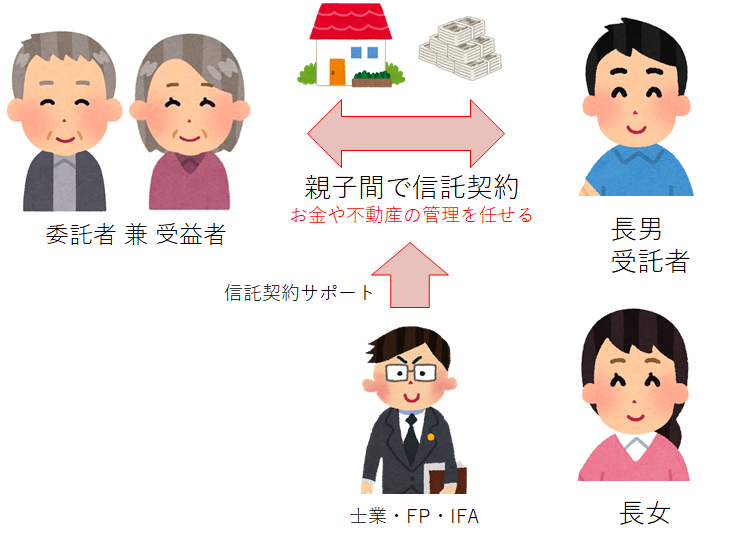

登場人物は委託者、受託者、受益者の3名となります。

委託者とは財産の持ち主、この事例の場合は父になります。

受託者とは財産を託される人であり、この事例の場合は長男になります。

受益者とは利益を受けとる人であり、この事例の場合は受託者と同じ父になります。

家族信託の仕組み

では、家族信託の仕組みを図を使って説明しましょう。

委託者(受益者)は受託者と信託契約を結びます。つまり、父親が長男にお金や不動産の管理を任せる契約書を作成するという事になります。必要に応じて士業(弁護士、税理士、司法書士、行政書士)、FP、IFAなどが信託契約のサポートを行います。

この契約により、財産の名義は長男に変わります。また長男の判断で財産の管理・活用をする事ができる様になります。

ポイントをまとめると

①信託すると財産は譲渡され名義が変わる。

②名義が変わっても贈与とは異なり贈与税は発生しない。

③財産から生じる収益(不動産収入等)は委託者の所得のままになる。

④成年後見制度みたいに裁判所の管理下には置かれない。

⑤財産の管理・処分権は受託者に移る。(株式の議決権等)

⑥信託できる財産は不動産・自社株式・金銭など。

⑦信託契約は意思能力があるうちに締結する。

認知症になってしまうと、財産管理不能になったと判断され、不動産の売却ができない、預金が卸せない、証券口座の解約ができない、資産活用もできないなど、沢山の制約が生じてしまいます。

一方、家族信託を契約してあれば、不動産の売却ができる、預金を卸すことができる、証券口座の解約もできる、資産活用も大丈夫という事になります。

最後に

さて、いかがでしたでしょうか。今回は家族信託の概要について説明させていただきました。家族信託は、認知症になってしまっても、生前から相続までを幅広くカバーできる制度として近年注目されています。次回は実際に信託契約の手続きや信託期間中に行う事、委託者が亡くなった後の事などについて説明したいと考えています。次回も是非チェックして下さいね。

誰でもFP相談室 村上