家族信託とは ご家族に財産管理を信じて託す方法(後編)

はじめに

前回、認知症高齢者の増加ととともに近年注目されてきた家族信託制度の概要について説明をさせていただきました。家族信託は、認知症になってしまっても、生前から亡くなった後の相続まで、幅広くカバーできる制度です。今回は実際に信託契約の手続きや信託期間中に行う事、委託者が亡くなった後の事などについて説明したいと思います。

家族信託の流れ

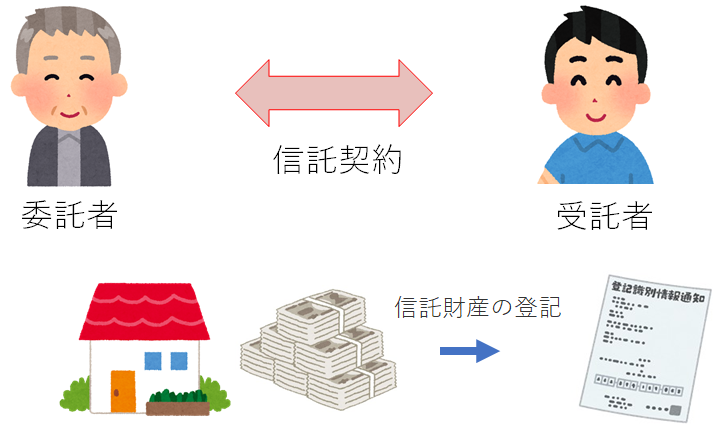

信託契約を締結する

家族信託をするには、まず信託契約書を作成し、公証役場で公証する必要があります。また、信託契約書に書かれている内容により、対象の信託財産の登記も行います。

信託専用の銀行口座の開設

受託者が信託財産の管理を行うための専用口座を開設します。受託者には、分別管理義務があるため、「信託財産」と「受託者固有の財産」を管理する際に、銀行口座自体を分けて管理します。 大手信託銀行では信託口口座という家族信託に適した口座を開設することができます。

信託期間中の運用

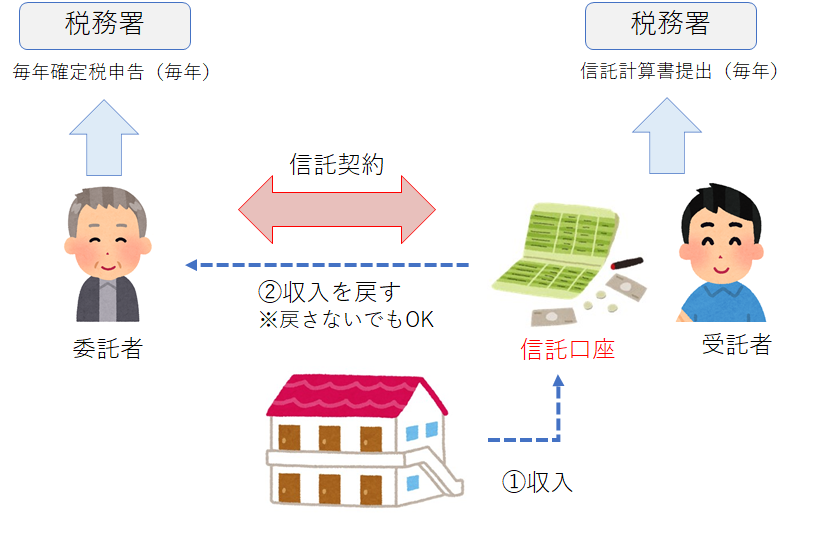

下の図は信託期間中にどの様な事をする必要があるのか、アパート経営等の不動産収入がある場合の事例をイメージにした物です。

① アパートからの収入は先に開設した信託専用の銀行口座に入金されます。

② 信託契約に従い受託者は委託者に収入を戻します。(戻さないという選択もあります)

③ 委託者は毎年確定申告を行います。

④ 受託者は毎年、信託計算書を税務署に提出します。

信託終了時(委託者が亡くなった場合)

信託契約時に不動産等の名義が受託者名義に変わっても贈与税は発生しませんでした。しかし、委託者が亡くなった場合、受託者は財産を引き継ぐ事になりますので、この時点で相続税が課税される事になります。ただし、通常の相続と同様に基礎控除額以内であれば相続税は課税されません。

ちなみに、相続税の基礎控除額は 3000万円+(600万円×相続人の数)で計算する事ができます。

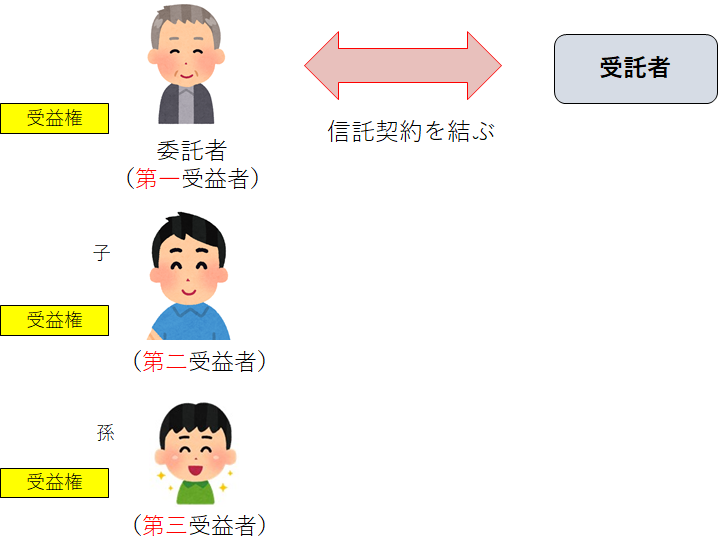

委託者が亡くなっても終了させずに受益権を代々引き継ぐ こともできます。

これを「後継遺贈型信託」といいます。信託は「信託契約開始から30年経過以降に新たに受益権を取得した人が 亡くなるまで」続けることができます。

最後に

前回、今回と二回に分て家族信託について説明をさせていただきました。家族信託は生前から亡くなった後までをカバーできる制度ですが、非常に高い専門性を要する分野でもあります。当事務所でも家族信託の提案は可能ですが、実際に信託契約を締結する際には、信託案件を多数手がけ実績のある専門の法人にお願いする様にしています。筆者が加入する相続診断協会が提携している家族信託を専門に扱う司法書士法人と連携して対応させていただきます。

誰でもFP相談室 村上