住宅ローンの基礎知識 これから借りようとされている方へ2

はじめに

前回、お客様から住宅ローンの借り方に関するご相談を受けた事を機に、これから住宅を購入する方に向けた住宅ローンの基礎知識と題して説明をさせていただきました。今回はその続きとして、固定金利型の代表格であるフラット35、団体信用生命保険、住宅ローン締結にかかる費用、頭金の準備、借入可能額などのお話をしたいと思います。

フラット35 とは

フラット35とは民間金融機関と独立行政法人 住宅金融支援機構(旧住宅金融公庫)が提携して実現した超長期固定金利の住宅ローンのことです。

特徴は、以下の通りです。

・超長期固定金利(最長35年)

・比較的低金利

・借り換えが可能

・保証料と繰り上げ返済手数料がかからない

・保証人が不要

・団体信用生命保険付き(H29.10.1~)

どこの金融機関で借りても上記内容は全て同じですが、金融機関ごとに金利は異なるので、金利の低い金融機関で借りた方が良いと思われます。

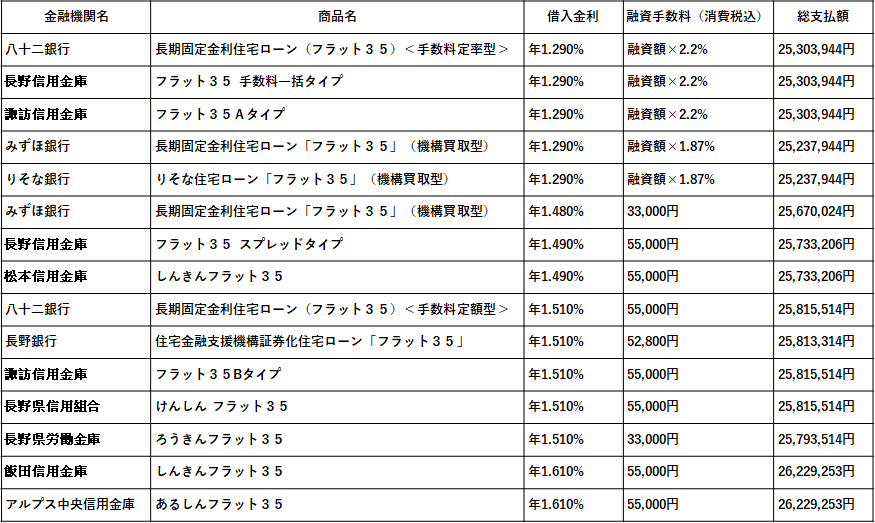

下表は筆者の居住する長野県の2021年1月時点のフラット35の金利一覧です。

(借入金2000万円、元利均等返済30年の場合)

金利は金融機関ごとの異なり、1.29%~1.61%と結構幅が広い事がわかります。おのずと総返済額も100万円近くも差がでる事になります。

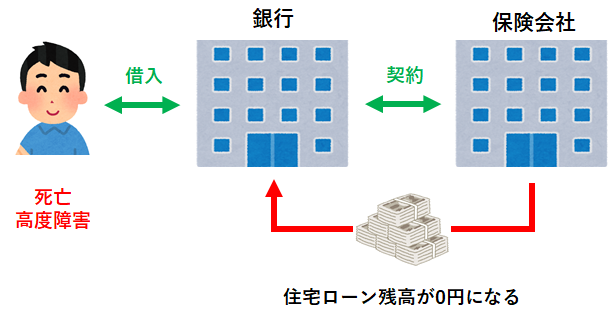

団体信用生命保険

団体信用生命保険(通称団信)とは、住宅ローンを借りる時に加入する生命保険です。債務者が亡くなった際に保険金によってローンが完済される制度で、死亡以外のリスク(ガンや三大疾病)にも対応できる団信が発売されています。 金融機関によって保障内容は異なるので注意が必要です。

所定の状態になった時に債務が消滅するタイプと、13カ月以内に元の状態に戻った場合には債務は消滅しないタイプがあります。

契約締結時にかかる費用

住宅ローンは契約締結時にかかる費用の事も忘れてはなりません。金融機関ごとに諸費用は異なりますが、一般的に物件購入額の3~7%程度が目安と言われています。

諸費用内訳を

フラット35、借入額は3000万円、返済期間は30年、金利は1.31%の事例で見て見ましょう。

この事例はまだ安い方です。借金以外にもこれだけの費用が余分にかかってしまうんですね。

・印紙税:2万円

・適合証明書の交付手数料:5万円

・住宅ローン事務手数料:3万2400円

・抵当権設定費用(登録免許税):3万円(3000万円x0.1%)

・抵当権設定費用(司法書士報酬):6万円

・保証料、保険会社事務手数料 :62万円

・団体信用生命保険料:金利に含まれている場合が多い

・斡旋手数料:10万円

・火災保険料、地震保険料:21万円

——————————————————————

合計 : 112万2400円

頭金の準備について

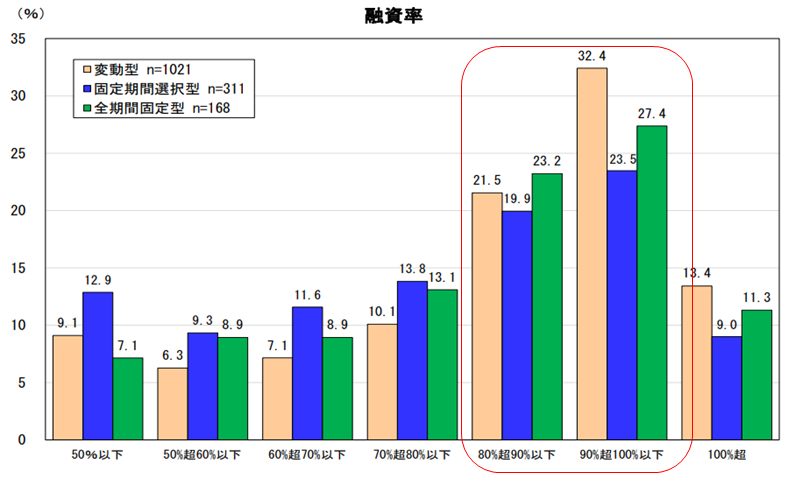

さて、よく聞かれる質問の一つが「頭金はどの位準備すれば良いのでしょうか?」です。金融機関で聞いても多分、明確な答えは得られないと思います。確実に言える事は「多ければ多いほど良い」です。つまり、100%を頭金で準備できればローンなどを組む必要はありませんが、現実はその様な事ができないのでローンを組むわけですよね。そこで、住宅金融支援機構が発表している住宅ローン利用者の実態調査結果の中から、住宅ローン利用者がどの程度の頭金を準備しているのか、調べてみました。下図は融資率(住宅の購入価額に占めるローンの割合)を調べた結果です。( 住宅金融支援機構 HPより抜粋)

見ていただいて分かる通り、半数以上の方が20%以下の頭金でローンを組んでいる様です。

借入可能額 (返済負担率 )

「いくらまで借りられますか?」これも良く聞かれる質問の一つですが、金融機関に属さない独立系FPとしては非常に答えにくい質問なのです。

返済できる借入額を決めるためには、年収に占める住宅ローンの年間返済額の割合を指す「返済負担率」を基準に計算します。一般的には、「返済負担率」は35%以内が目安とされています。例えば年収500万円の場合、年間の返済額は175万円以内となります。

多分ですが、金融機関ごとに独自の基準を設けていると思われますので、利用したい金融機関に直接聞いていただくのがベストだと思われます。

フラット35の場合、返済負担率基準は以下の通りとなります。

・年収400万円未満の場合:30%以下(できれば20%以下が望ましい)

・年収400万円以上の場合:35%以下(できれば25%以下が望ましい)

年収 最大返済負担率 最大借入金額 返済年額

———————————————————————————————-

300万円 30% 2231万円 89.9万円

400万円 35% 3471万円 140万円

800万円 35% 6942万円 280万円

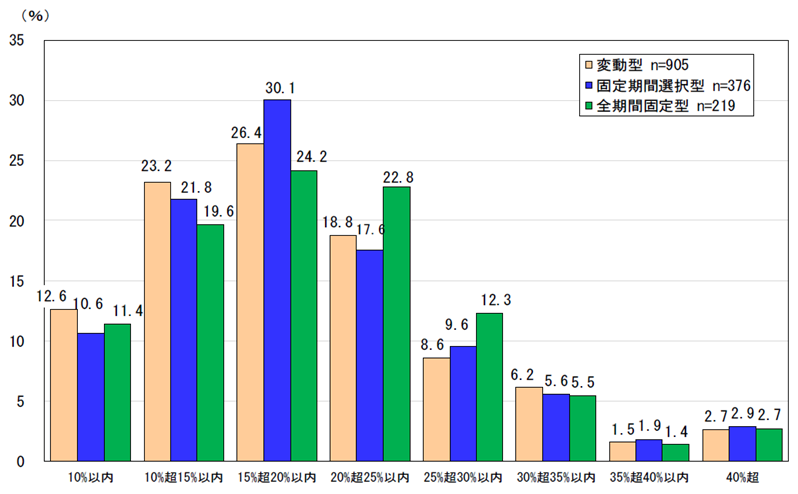

住宅金融支援機構が発表している住宅ローン利用者の実態調査結果は以下の図の通り、大半の方は25%以内に収まっている様です。 ( 住宅金融支援機構 HPより抜粋)

最後に

前回、今回と二回に分て、 これから住宅を購入する方に向けて住宅ローンの基礎知識と題して説明をさせていただきました。 住宅購入は人生で最も高額なお買い物の一つで、大半の方は住宅ローンを組んで購入します。住宅ローンの選択一つで以後のライフプランも大きく変わる可能性を含んでいます。悔いのない選択をする様にしたいものです。もし迷った場合は金融機関に属さない独立系FPをセカンドオピニオンとして活用して下さい。当事務所でも住宅ローンの診断(セカンドオピニオンサービス)を行っておりますので、気軽にご相談下さい。

誰でもFP相談室 村上