住宅ローンの基礎知識 これから借りようとされている方へ1

はじめに

先日、お客様から住宅ローンの借り方に関するご相談を受けました。住宅購入は人生で最も高額なお買い物の一つで、大半の方は住宅ローンを組んで購入するのが一般的です。住宅ローンは固定金利か変動金利か、頭金はどの位用意すれば良いか、借入額を将来に渡って返済できるのかなど、色々と不安は増すばかりでしょう。そこで今回は、これから住宅を購入する方に向けた住宅ローンの基礎知識と題して説明してみたいと思います。

住宅ローンの金利タイプ

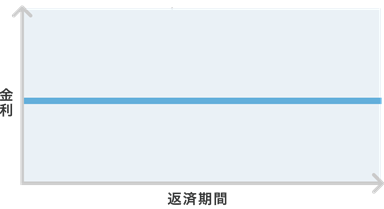

1.固定金利型

全期間金利が一定でが決まっています。返済総額が決まっている為、将来に渡って返済計画が立てやすく、安心感は高い反面、若干金利は高めであることが多い傾向にあります。

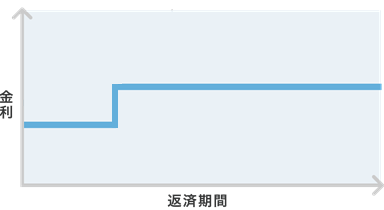

2.二段階固定金利型

返済途中で固定金利の変更がある(通常は高くなる方向)タイプです。返済初期の負担が軽い一方、途中から重くなるので注意が必要です。返済総額は決まっている為、安心感は比較的高いのですが、子育てなどで支出が増える頃に返済額も増える事が多いので、FPとしてはあまりお勧めはしていません。旧住宅金融公庫のゆとり返済などがこのタイプにあたります。

3.変動金利型

市場金利に連動して半年毎に金利の見直しがあり、5年ごとにローンの金利が変わるタイプです。将来、金利が上昇するリスクがあり、返済総額も決まっていない為、安心感は低めです。

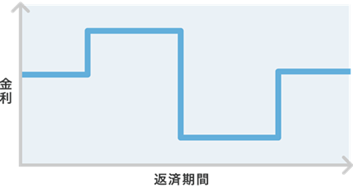

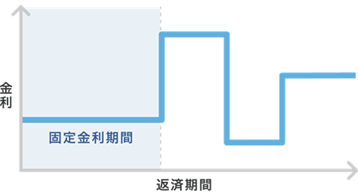

4.固定金利期間選択型

契約時点の金利が一定期間固定され、固定期間が終了すると、その時点の金利で再び固定するか変動金利に戻すか決めるタイプです。一定期間金利が固定されるので安心感はありますが、数年毎に更新手続きが必要で面倒な部分は否定できませんが、その時の金利の状況に応じて最適な返済方法を選択できるという点では最も有利な返済方法とも言える思います。ちなみに筆者は旧住宅金融公庫の固定金利型から民間銀行のこのタイプに借り換えを行い、5年毎に最もお得な金利を選択しておりました。

選び方の目安はあるのか?

前項で 金利タイプ のお話はしたものの、いざ選択となると難しいところがありますよね。実際、お客様からもまずは固定、変動のどちらを選べばよいのか?を聞かれる事が非常に多いです。その様な時には以下の様な説明をさせていただいています。

① 金利が最も低い時は、固定金利型を選んだ方が良い

② 金利がこれから上昇しそうな時は、固定金利型 選んだ方が良い

③ 金利が最も高い時は、変動金利を選んだ方が良い

④ 金利がこれから下降しそうな時は、 変動金利を選んだ方が良い

つまり、金利上昇が続くのであれば初めから固定金利にした方が良いし、金利下降が続くのであれば初めから変動金利にした方が良いのですが、将来の事は誰にもわかりませんから、FPとしても、あくまでも自己責任で選択して下さいねとお願いしています。金利の動向だけではなく、 将来に渡って返済計画が立てやすい固定金利型か、多少のリスクは承知の上で低い金利を狙える変動金利型にするのか、も選択のポイントとなるでしょう。

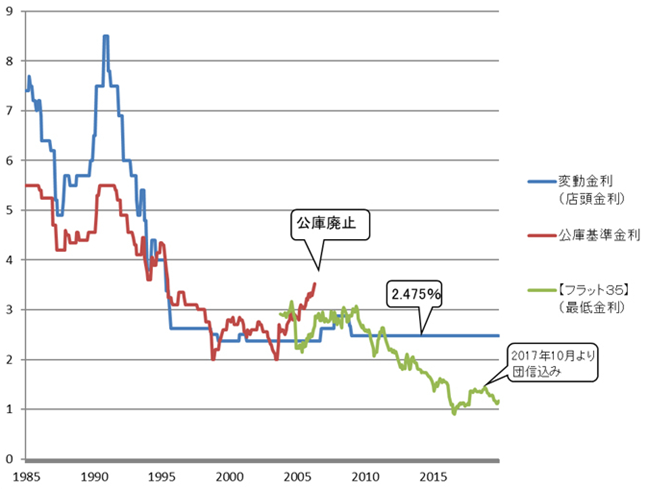

ちなみに、下図は1985年から現在までの住宅ローンの金利の推移を示したものです。

現在は、超低金利政策が続いていることもあり、住宅ローンの金利もしばらくは低金利が続くと思われます。

ちなみに、ネット専用の住宅ローンの場合、超低金利の住宅ローンを組む事も可能な様です。

下は三菱UFJ銀行の住宅ローンの金利情報です。(2021年8月16日現在)

現在の住宅ローンの主流は?

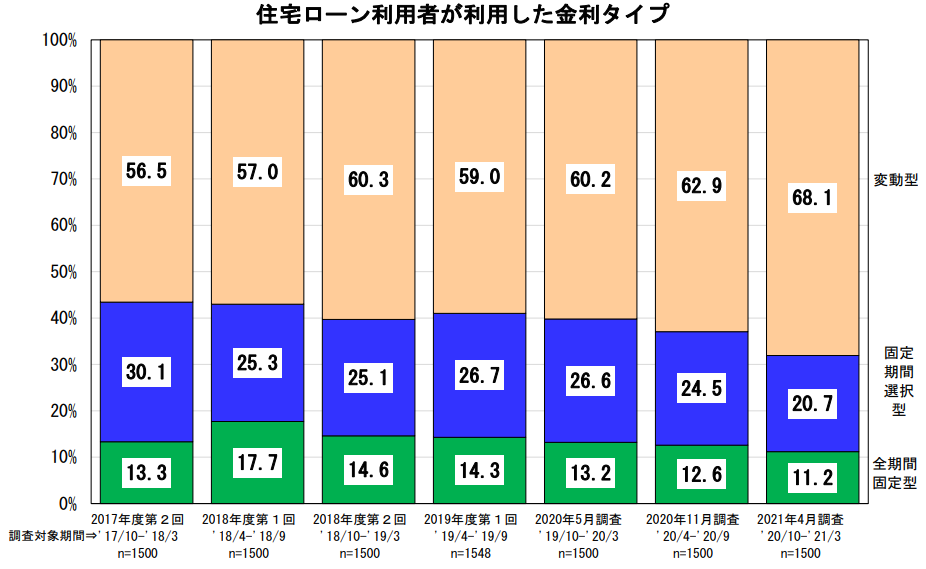

下図は住宅金融支援機構が発表している住宅ローン利用者の実態調査結果の中から、住宅ローン利用者が利用した金利タイプの割合の推移を示した図です。( 住宅金融支援機構 HPより抜粋)

詳細をご覧になりたい方は以下URLをご参照下さい。

https://www.jhf.go.jp/files/400356696.pdf

実際に利用した人(2021年4月~5月)へのアンケートでは、固定金利型は11.2%、変動金利型が68.1%、固定金利期間選択型が20.7%でした。2000年以前は固定金利型が主流でしたが、現在の低金を背景に変動金利型を選択される方が年々増えている事がわかります。

住宅ローンの返済方法は?

返済方法には2種類あります。

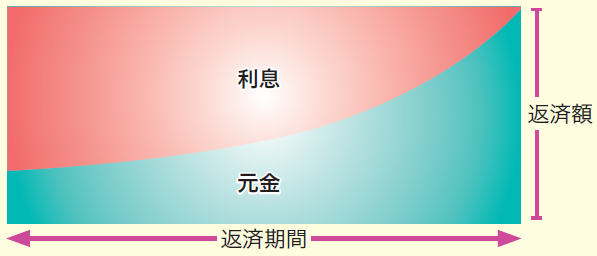

1.元利均等返済

返済額が返済期間中は常に一定の額であり、返済計画が立てやすい方法です。

返済当初は利息比率が高く、元金の減りが少ないのが特徴です。

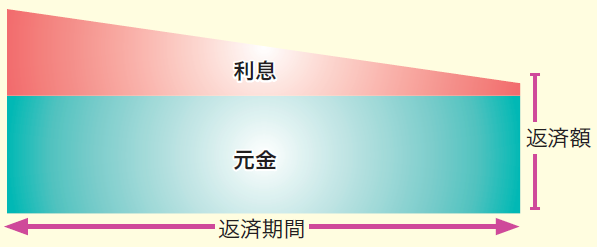

2.元金均等返済

当初の返済額が高めではありますが、返済額が徐々に減ってゆくタイプです。 支払う利息が少なく、元金が早く減るという特徴があります。

金利、返済期間による差

さて、住宅ローンを組む際に注意したい事は、金利と返済期間です。あたりまえですが、金利は低いほど、返済期間は短いほど良い事は誰でもわかる事ですが、どのくらい影響があるのか、実例を元に計算をしてみましょう。

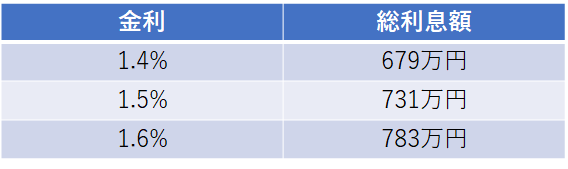

1.金利によるそう利息額の違い:借入額3000万円、返済期間30年、元利均等返済の場合

金利はたった0.2%しか違わないのに、総利息額は104万円も差がついてしまいます。

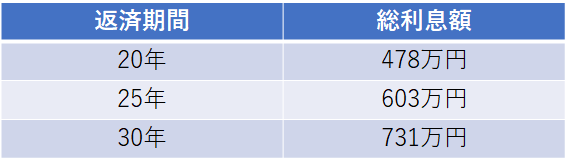

2.返済期間による総利息額の違い:借入額3000万円、金利1.5%、元利均等返済の場合

返済期間が10年違うだけで、総利息額は253万円もの差がついてしまいます。

最後に

今回は、これから住宅を購入する方に向けた住宅ローンの基礎知識と題して説明させていただきました。長くなってしまいましたので、今回はここまでにしたいと思います。次回は固定金利型の代表格であるフラット35、団体信用生命保険、住宅ローン締結にかかる費用、頭金の準備、借入可能額などのお話をしたいと考えています。次回も忘れずにチェックして下さいね。

誰でもFP相談室 村上