某銀行さんから金融商品の紹介をいただきましたが、何というか・・・

始めに

日頃お付き合いをいただいているN銀行さん、筆者の老後資金の半分近くを預金や投資信託で運用させていただいています。この度、担当が変更になったという事で、今晩、ZOOMでのご挨拶とあいなりました。平日の営業時間に銀行行くのは無理だし、かと言ってこのコロナ禍、家に来ていただいても困るので、ZOOMでのご面談でお願いしました。いつもは筆者がZOOMでお客様にご挨拶や紹介をする側なので、本日は逆の立場、何か変な感じです。

さて、金融機関のご挨拶とは単なる挨拶で終わるはずもなく、お決まりの金融商品のご紹介とあいなりました。ちなみに、筆者がお世話になっている各地方銀行さんには筆者の正体(FP兼投資アドバイザーをやっている事)は明かしていないので、先方から見れば単なるどこにでも居るおっさんです。多分、子育てが終わって、ほどほどのお金を持っていて、暇つぶしに資産運用しているおっさん(葱しょったカモ)としか見えないんでしょうね。色々なところから、あの手この手で勧誘も多いですが、ここはじっと我慢して聞き役に徹します。

どんな金融商品を紹介されたのか、いくつか皆さんにも紹介させていただきたいと思います。

デジタル・トランスフォーメーション株式ファンド

https://www.nikkoam.com/fund/detail/654700

2020年8月にできたばかりのファンドの様です。Webで調べると以下の通りでした。

主として、日本を含む世界各国の上場株式の中から、ゼロ・コンタクト・ビジネス(非接触型ビジネス)を行う企業の株式などに投資を行う。株式の銘柄選定にあたっては、各企業の成長性、収益性、財務健全性、流動性等を勘案して行う。外貨建資産への投資にあたっては、原則として為替ヘッジを行わない。ファミリーファンド方式で運用。

1年間の運用成績は・・基準価額は45%上昇、純資産も7千億円と悪くはありません。でも騰落が激しそうで、株価指標にはあまり連動していそうもありません。あえて言えば、NASDAQの値動きに近い様な気がしますが、ベンチマークと比較しても騰落は激しそうです。

問題は手数料なんですが、購入時手数料は3.3%、信託報酬は1.7985%と結構お高めですね。筆者は自分のお客様には基本、ノーロードファンドをお勧めしているので、3.3%という数字には抵抗を感じてしまいます。まあ、購入時手数料以上のリターンがあれば問題はないのですが、まだできて間もないファンドですから、どうしたもんでしょうか。

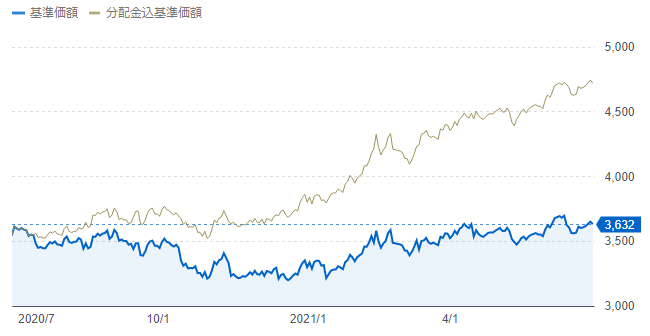

ダイワ J-REITオープンとUS-REITオープン

特にこれと言って目新しい話題は全くない、普通のREITですね。筆者は基本的にREITには全く興味が無いので、ひたすらじっと我慢して聞き役に徹していました。せっかく懇切丁寧に紹介していただいたので、どんなファンドか紹介だけしておきますね。

ダイワ J-REITオープン(毎月分配型)

https://www.daiwa-am.co.jp/funds/detail/3011/detail_top.html

主要投資対象は、日本の金融商品取引所上場(上場予定含む)の不動産投資信託受益証券および不動産投資法人の投資証券。投資成果を「東証REIT指数」(配当込み)に可能な限り連動させるため、組入銘柄を同指数構成銘柄とし、組入比率は高位に保つ。ファミリーファンド方式で運用。

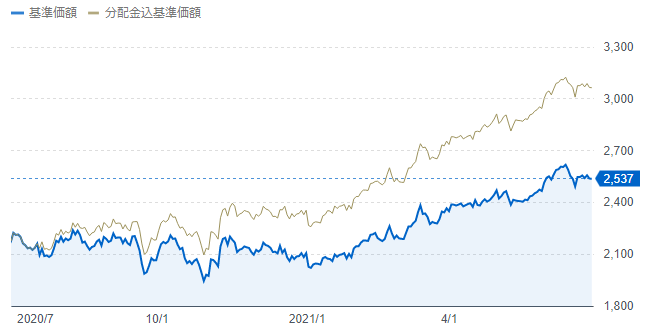

ダイワ US-REITオープン

https://www.daiwa-am.co.jp/funds/detail/3015/detail_top.html

米国のリートに投資し、米ドル建資産のポートフォリオの配当利回りが、FTSE NAREITエクイティREIT・インデックス(配当金込み、米ドルベース指数)の配当利回り以上となることをめざす。安定的な配当が見込める銘柄を選定し、セクターおよび地域配分を考慮してポートフォリオを構築する。為替ヘッジは行わない。ファミリーファンド方式で運用。

J-REITは値動きが読めず、筆者の様に時間があまり残されていない者にとっては全く魅力を感じません。REITの安定した高いインカムゲインは確かに魅力ですが、トータルリターンで考えると価格変動が大きいので、筆者は株式の方が魅力的に感じます。従って筆者のお客様にはREITはお勧めもしませんが、まあ、現物の不動産投資に投資するよりはマシかとは思います。いつでも換金できますからね。

最後に

この他にも外貨建て生命保険で資産運用しませんか、とか色々と商品の紹介を受けましたが、魅力も目新しさも全く無いので、今回はここまでとしたいと思います。

デジタル・トランスフォーメーション株式ファンドはこのコロナ禍、成長が期待できる非接触型ビジネスを中心に投資する、という点で目新しさのみで、その他は全く時間の無駄でした。まあ、自分がお客様に説明する場合の参考になれば・・と考えると、色々と考える事はありましたので、決して無駄な時間ではなかったかと思います。でもあまり詳しくない方だったら、ついつい口車に乗せられて手数料の高いファンドを買わされてしまうのでしょうね。

実際に顧客として話をしてみて、同じFP、投資アドバイザーでも大きな違いを感じました。つまり先方は金融機関という組織に属しているので、組織の利益が最優先になっている事です。商品のラインナップ見ると、もっと手数料が安くて利回りも良さそうな商品あるんですけどね。

ちなみに、当事務所は金融機関とは何も関係が無い独立系、個別の金融商品の勧誘は全く行っていませんので、安心してご相談いただければと思います。お客様が満足する説明をするって、本当に大変だなと感じた今晩でした。

誰でもFP相談室 村上

2023年10月23日 追記

上記記事を書いてから2年と4カ月経ちました。以前某銀行さんから強く購入を進められた上記ファンド、特にゼロ・コンタクト・ビジネス(非接触型ビジネス)を行う企業の株式などに投資を行う「デジタル・トランスフォーメーション株式ファンド」がその後どうなったのか、興味があって調べてみました。以下の図は、あれから2年4カ月後の基準価額の推移です。

購入を進められた時の基準価額は14,595円でしたが、その後は下がりに下がって2023年10月23日現在ではたった6,003円です。仮にあの時に100万円分購入していたら現在は41万円、59万円の大損ですね。おまけに信託報酬は1.7985%と結構な額を引かれていますから、さらに悲惨な結果結果になっていたところです。

私はこの様なファンドは購入しませんでしたが、投資初心者の方が金融機関の窓口で営業担当者から強力に勧められたら、ついつい口車に乗せられて手数料の高い(将来が不透明な)ファンドを買わされてしまうのでしょうね。鴨葱にならない様に注意しましょう。

2023/10/23 エニーライフラボ