自分でできる自動車保険の見直し術とは

自分でできる自動車保険の見直し

自動車を所有している限り、必ず加入する保険が自動車保険です。筆者の住んでいる長野県の田舎町では一人1台はあたり前です。筆者宅にも4台の自動車があり、当然の事ながら台数分の自動車保険を支払っています。自動車保険は生命保険に次ぐコストのかかる保険と言われていますが、さすがに4台ともなると生命保険以上の支出になっているのが現状です。

さて、自動車保険の種類はいわゆる強制保険と言われる自賠責保険(自動車損害賠償責任保険)と任意保険に分類されます。強制保険は加入が義務づけられており、保険料も決まっている為に見直しはできませんが、任意保険は各々の考え方に従って加入する保険ですので、補償条件も様々であり、基本的な知識さえあれば個人でも見直す事は十分可能です。そこで今回は見直しの余地がある任意で加入する自動車保険の見直しについて考えてみましょう。(以降、任意保険の事を自動車保険と称します)

自動車保険の概要

まず、自動車保険には、以下のように分類されます。

一般自動車保険(略称:BAP)

契約内容を自分で選べる保険です 。ただし対人賠償保険、対物賠償保険、車両保険のいずれかの契約は必須になります。実際はBAPで契約することはほとんどなく、下記PAP か SAP で契約していることが多いと思われます。

自動車総合保険(略称:PAP)

下記の保険が一つのパッケージになった自動車保険です。

・対人賠償保険:相手方の人的損害を補償する保険

・対物賠償保険:相手方の物的損害を補償する保険

・無保険車傷害保険:相手が無保険か相手が不明の場合に、自身の傷害を補償する保険

・自損事故保険:自損事故時に、自身の損害を補償する保険

・搭乗者傷害保険:自身および搭乗者の損害を補償する保険

自家用自動車総合保険(略称:SAP)

上記の自動車総合保険(PAP)に車両保険を加えた自動車保険 です 。

補償範囲の見直し

では実際に何を見直せば良いのか、考えてみましょう。

対人賠償保険

相手方の人的損害を補償する保険ですが、一般的には「無制限」とすることが多いようです。任意の自動車保険の主も大事な部分ですから、ここはケチらないで無制限で問題はありません。

対物賠償保険

相手方の物的損害を補償する保険ですが、こちらも任意の自動車保険の主も大事な部分ですから、無制限で問題はありません。

無保険車傷害保険

相手が無保険か相手が不明の場合に、自身の傷害を補償する保険です。無保険車がどの位存在しているののかが問題となりますが、保険の統計から約15 %程度と言われています。この 15 %をどう考えるかですが、仮に無保険車から何等かの損害を受けた場合、自賠責保険から死亡時最大3000 万円が補償されます。従って、あまり無保険車傷害保険にこだわる必要はないと考えられます。

自損事故保険

自損事故時に自身の損害を補償する保険ですが、運転に自信が無い初心者や高齢者などの方であれば検討しても良いと考えられます。

搭乗者傷害保険

自身および搭乗者の損害を補償する保険です。これはご自身が得たい補償の範囲内で考えればいいですが、死亡時の補償を目的とするのであれば、生命保険とのバランスを考え、掛け過ぎに注意してください。生命保険が必要十分であれば、搭乗者傷害保険もそれほどこだわる必要はありません。

車両保険

自動車保険の見直しの中でも最も見直しの余地が広く、効果も高いのが車両保険です。車両保険を付けると保険料が倍以上になる事も普通です。そこで、次章では車両保険の必要性を含めて詳しく考えてみたいと思います。

以上、万が一の事を考えると対人賠償保険と対物賠償保険は無制限でかけるのが一般的であり、見直しの余地は無さそうです。それ以外の補償項目については見直しする余地は残されていますので、検討してみてはいかがでしょうか。

車両保険の必要性と見直し

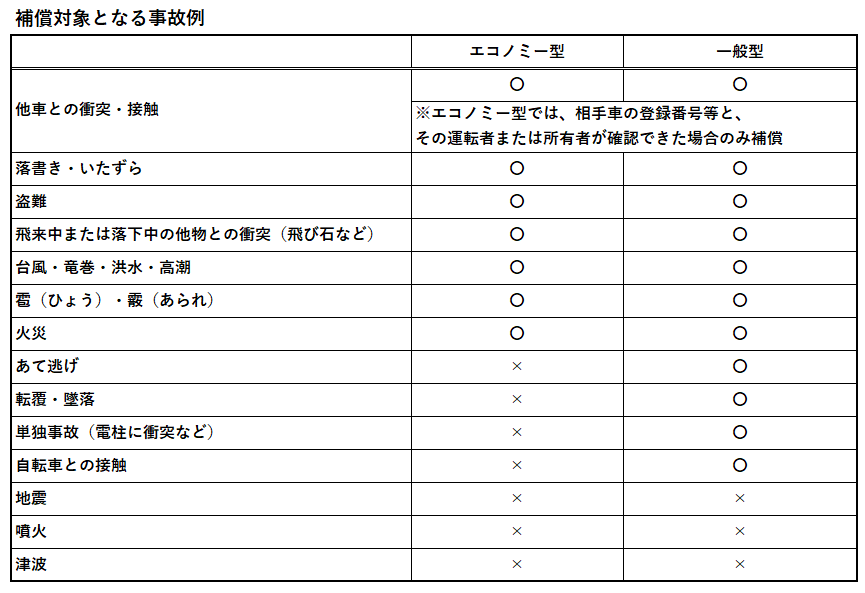

車両保険には、大きく分けて「一般型」と「エコノミー型」の2つのタイプがあります。

「一般型」とは、補償の範囲が広い車両保険です。エコノミー型より支払う保険料は高くなりますが、壁や電柱にぶつけたといった自損事故や、車にぶつかった相手が不明な「当て逃げ」、「盗難」などについて補償されます。自損事故が補償されるという点が最大の特徴で、運転に自信が無い初心者や高齢者などの方にお奨めの保険かと思います。

「エコノミー型とは一般型よりも補償の範囲が狭い車両保険です。補償範囲を狭めることで保険料を節約することができます。「車両保険は付けたいが保険料は節約したい」という方にもお奨めの保険ですが、下表の様に補償対象となる事故が限定される為、注意が必要です。(ソニー損保HPの内容を引用)

また、保険料を節約するには、「免責金額」を高く設定する方法もあります。「免責金額」とは、保険を契約する際に設定する「自己負担額」のことです。「保険料を抑え、修理費が高額になってしまうような場合だけに備えたい」「少額であれば保険は利用せず自費で修理したい」という場合には免責金額を見直す事も検討してみて下さい。

参考:最近実際にあった事故の例

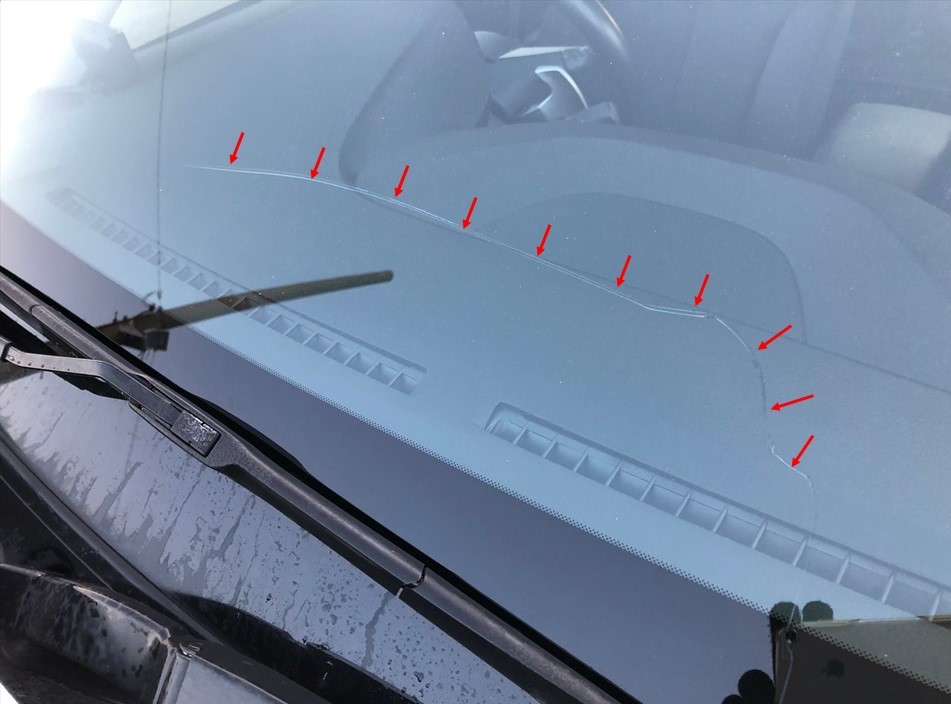

最近筆者の身に降りかかった事故の例を紹介します。下の写真は1月に高速道路を走行中に飛び石が原因でフロントガラスにヒビが入った時の写真です。

高速道路を走行中にフロントガラスに何かが衝突した事は分かったのですが、その時はヒビは入っていませんでした。しかし数日後に気が付いた時には30cmほどのヒビになっており、数日後には50cm程度まで広がってしまいました。朝の冷え込みが厳しい長野県ですので、朝昼の寒暖差で広がってしまった様です。このままでは車検が通らない事は当然ですが、放っておくとかなりやばい事になりそうだったので、フロントガラス交換とあいなりました。費用はなんだかんだで24万円という見積になりました。

飛び石による損害は飛来中または落下中の他物との衝突とみなされ、車両保険に入っていると24万円は完全に補償されます。エコノミー型でも補償の対象となります。筆者の場合、保険料を極力節約する為に車両保険には入っていなかった為、24万円は全額自己負担となってしまいました。さすがにこの時だけは車両保険に入っておけば良かったとな・・と凹みましたが、ここはしっかりと費用対効果を考える必要があると思います。この様な不幸な事故はどの位の頻度で起こりうるのか、それに対して備える費用(保険料)はいくら必要なのか、を天秤にかけて判断する必要がありそうです。筆者の場合、30年以上運転していて車両保険が必要と感じたのは今回が初めてでした。例えば、車両保険加入による保険料を年間2万円として計算すると、保険料総額は60万円です。それに対して車両保険を使う必要があった金額は24万円ですので、費用対効果で考えると車両保険の加入は必要無かったという事になります。しかし、これはあくまでも確率論ですので、加入有無は自己責任で判断する様にお願いいたします。

保険会社の見直し

同じ補償内容でも保険会社によって保険料は異なります。従って保険料の安い保険会社への変更は非常に有効です。保険料を確認する為に保険会社へ都度資料請求する方法でも構いませんが、かなり手間がかかる作業になるので、一括見積サービスを利用するのも一つの手となります。

例えば、自動車保険一括見積りサイト インズウェブ https://www.insweb.co.jp/ では自動車保険の他にも火災保険の見積りもできるので便利かと思います。

その他にも価格.comやイオン保険相談など、ネットで調べると数多く存在していますので、自分にあったサイトをみつけて下さい。

保険会社の見直しの手順

① 現契約の有効期限の 数ヶ月前から一括見積りを行い、候補をピックアップします。

② 候補となった保険会社の Webサイトで調査を行い、ご自身の目的に合致するか、費用は許容できるかなどを確認します。

③ 問題が無ければ、現契約の契約期限日以降を開始日として、新契約を結びましょう。

ちなみに自動車保険の等級は、保険会社を乗り換えても引き継がれますので、安心して他の保険会社に変更する事ができます。(ただし一部の共済は等級引き継ぎの対象外となっている可能性もあるので、必ず確認して下さい)

まとめ

さて、いかがでしたでしょうか。車両保険を追加する場合を除くと大抵の場合、保険料をかなり安くする事ができると思われます。新契約開始後も、契約更新毎に、その時の年齢やライフスタイルの変化に応じて補償内容や保険会社を見直してゆく事が良いでしょう。

誰でもFP相談室 村上