自分でできる自動車保険の見直し術2 車両保険の必要性を熟慮する

はじめに

自動車を所有している限り、必ず加入する保険が自動車保険です。自動車保険は生命保険に次ぐコストのかかる保険と言われていますが、皆さんはどの様に選択していますか。前回は自動車保険の基礎的な部分についてお話をさせていただきました。今回は筆者の自家用車買い替えに伴い、保険の契約内容も見直しをする機会がありましたので、その実例の紹介を含めて自動車保険の見直し、特に保険料に大きく影響をする車両保険について考えてみたいと思います。

筆者の自家用車買い替え事例

筆者の住んでいる長野県の田舎町では電車やバスといった公共交通機関は皆無に等しい状態ですので、日常の足は自家用車です。都会でみかける自転車と全く同じ感覚で1人1台ずつ所有しています。筆者は仕事柄、年間1万5千km~2万km程度走り、内訳は高速道路6割、一般道4割といったところです。新車を買っても直ぐに10万kmに達し、下取り価格も極端に低くなってしまうので、最近はもっぱら中古車を購入し、15~20万kmまで乗って捨てるというパターンを繰り返しています。

今回購入した自動車はスバルのWRX S4という4WDスポーツセダンの中古車です。2014年製で、走行距離は7万km、購入価格は約160万円といったところです。長野県のアップダウンの激しい高速道路を快適に走る為の道具として、中古車の割には少々お高いのですが、そこは趣味と実益を兼ねた車なので許容範囲内です。

さて、筆者の自動車の話はこの位にして、本題に戻りましょう。

今回購入した筆者の自動車の保険を見直す事になりました。前車の契約内容をそのまま引き継ぐという手もあったのですが、せっかくの見直しの機会なので、色々と考えてみる事にしました。

筆者はFPなので、当然ながら保険には詳しいと思われるかもしれませんが、普段のお仕事(つまりFPのメインのお仕事であるライフプラン作成など)の中で登場する保険は生命保険、医療保険、個人年金などが主であり、自動車保険を扱う事はほとんどありません。従って、恥ずかしながら自動車保険に関しては素人さんに毛が生えた程度です。FPの資格を取得する時も、自動車保険は出題範囲外なんですね。

現在の加入内容(補償範囲)

現在加入している自動車保険の補償範囲は以下の通りです。

自動車総合保険(略称:PAP)

下記の保険が一つのパッケージになった自動車保険です。

・対人賠償:無制限

・対物賠償:無制限

・無保険車傷害:2億円

・人身傷害:3000万円

・搭乗者傷害保険:1000万円

さて、補償内容の見直しですが、最も大切な対人、対物の部分は無制限になっています。現代の自動車保険では無制限があたりまえであり、ここをケチっても保険料の大きく影響する事は無さそうです。従って、見直しをする余地は無さそうでした。

車両保険有無が最大のポイント

車両保険の概要については前回もお話しましたが、再度復習をしてみましょう。

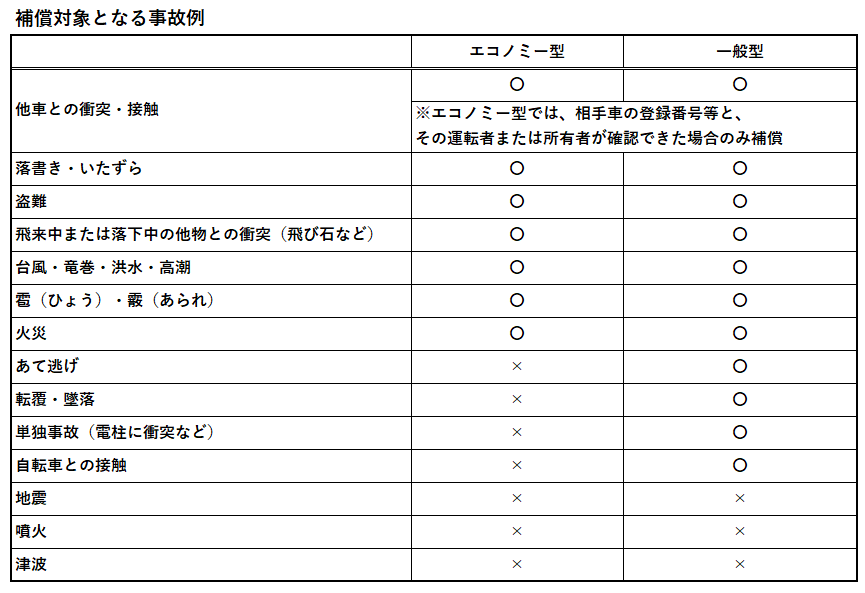

車両保険には、大きく分けて「一般型」と「エコノミー型」の2つのタイプがあります。

「一般型」とは、補償の範囲が広い車両保険です。エコノミー型より支払う保険料は高くなりますが、壁や電柱にぶつけたといった自損事故や、車にぶつかった相手が不明な「当て逃げ」、「盗難」などについて補償されます。自損事故が補償されるという点が最大の特徴で、運転に自信が無い初心者や高齢者などの方にお奨めの保険かと思います。

「エコノミー型とは一般型よりも補償の範囲が狭い車両保険です。補償範囲を狭めることで保険料を節約することができます。「車両保険は付けたいが保険料は節約したい」という方にもお奨めの保険ですが、下表の様に補償対象となる事故が限定される為、注意が必要です。(ソニー損保HPの内容を引用)

さて、今回の見直しの最大のポイントは車両保険をどうするかです。車両保険は必要か否か、必要であればエコノミー型か一般型か、迷う所でもあります。

保険料の見積り結果

さて、保険の見直しで最大の関心事は保険料の事ではないでしょうか。補償は多ければ多い方が、 車両保険は無いよりもあった方が良いに決まっていますよね。でも保険料が高ければあきらめざるを得ません。そこで、筆者の購入した自動車の例で実際の年間保険料を見積りしてみましょう。

前提条件

・主な用途:通勤・通学

・免許の色:ブルー

・運転者の限定:本人・配偶者、35歳以上

・距離:1.5万km~2.0万km

・ノンフリート等級:20等級

・車両保険対象:2014年製スバルWRX S4

見積りパターンは以下の3種類で行いました。

① 車両保険無しの場合 : 2,0350円/年

② 車両保険有り(エコノミー型): 35,210円/年

③ 車両保険有り(一般型) : 50,650円/年

この結果は上記前提条件の場合の金額ですので、条件、対象車両が異なれば大きく変わってきますので、あくまでも参考として下さい。

ざっくりとですが、エコノミー型車両保険を付けた場合は1.5倍~、一般形の車両保険を付けた場合は2.5倍といったところが目安となるそうです。

最後に

さて、今回は自分でできる自動車保険の見直し術の2、車両保険の必要性を熟慮するというテーマで考えてみましたが、いかがだったでしょうか。

・・で、筆者が最終的にどんな補償範囲に変更したか・・気になりますか?

筆者の場合は高速道路を走る事が多く、今年の冬に飛び石によるフロントガラス割れで修理費24万円という悲劇を経験しました。最近でも割れはしなかったものの、飛び石によるフロントガラスのキズも発生しました。そこで最低限、飛び石による補償が欲しいという事で、エコノミー型の車両保険を付帯しました。高速道路を走る機会が減った場合は車両保険は止めたいと考えています。

誰でもFP相談室 村上