2022年 個人型確定拠出年金(iDeCo)がリニューアル 制度の変更点を知る

目次

個人型確定拠出年金(iDeCo)の制度改正は2022年から

老後資金を準備するために設けられた制度の一つとして個人型確定拠出年金(以降iDeCoと略します)があります。本ブログでも何度かに分て制度の概要を紹介させていただきました。このiDeCoですが、2022年の制度改正によってリニューアルされる事になりました。そこで、今回は制度改正の具体的な変更点や、そのメリットについて紹介したいと思います。

現在の個人型確定拠出年金(iDeCo)

制度改正のお話をする前に、まずは現在のiSeCo制度の概要をおさらいしてみましょう。

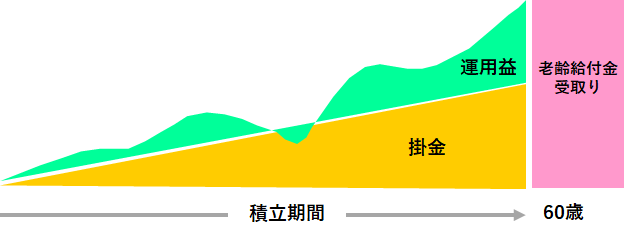

個人型の確定拠出年金制度の事で、簡単に言うと個人で作る積立年金のことです。自分で決めた額を積み立てながら、その掛金を自分で運用することで、将来に向けた資産形成を進められる年金制度です。そして、その年金資産は60歳から受け取ることができます。

① 自分で設定した掛金額を拠出して積み立てる

② 自分で選んだ運用商品(定期預金、保険商品、投資信託)で掛金を運用

③ 年金受け取り額は運用商品や運用成績など状況により変わる

加入資格

基本的に20歳以上60歳未満の国民年金または厚生年金の被保険者です。ですから、個人事業主、会社員、専業主婦(夫)、公務員、学生、パート、アルバイトの方など、加入資格さえ満たしていれば、どなたでも利用することが出来ます。掛金拠出の休止・再開はいつでも可能です。納付方法は、ご本人口座から引落し、または給与天引きが選べます。口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

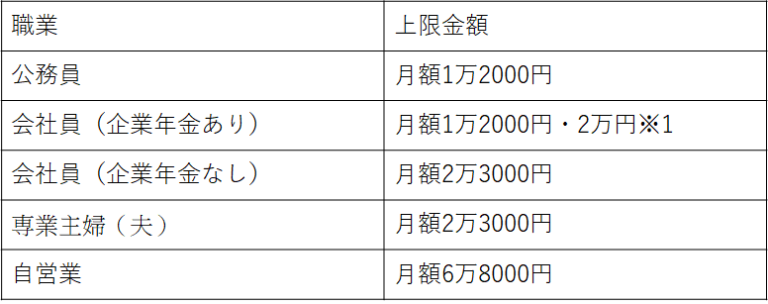

拠出限度額

月額5,000円からはじめることができます。それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者のご職業等によって上限金額が定められています。

年金資産の受給方法

原則60歳になると、年金資産を受け取ることができます。原則的に3種類の受け取り方から選択をする事になります。

① 年金として受け取る場合

5年から20年の間で期間を設定し、年金として定期的に受け取る方法です。

② 一時金として一括で受け取る場合

70歳になるまでの間に、一括で一時金を受け取る方法です。

③ 年金と一時金を組み合わせて受け取る方法

運営管理機関によっては、年金と一時金を組み合わせて受け取る方法を選択できるところがあります。

iDeCoの税制上の優遇措置

① 掛金は全額所得控除の対象となります。(小規模企業共済等掛金控除)

② 運用益は非課税で再投資されます。

③ 将来の年金受け取り時、一時金の場合は退職所得、年金の場合は雑所得の公的年金等の適用を受けることができます。

個人型確定拠出年金(iDeCo)の改正点

2022年からiDeCo制度の拡充が予定されています。主な変更点は以下の3つです。

1、受取開始時期が75歳まで延長されます(2022年4月より)

現在は受給開始年齢が60~70歳となっており、遅くとも70歳までには受取を開始しなければなりません。これが改正によって75歳まで延長されたため、受給開始時期の選択の幅が増えました。

2、iDeCoの加入可能年齢が拡大されます(2022年5月より)

現在は60歳未満が対象ですが、国民年金被保険者であれば65歳までiDeCoに加入できるようになります。ただし60歳以上の人は、国民年金の任意加入被保険者か厚生年金の被保険者に限られます。また、公的年金を65歳前に繰り上げ請求(65歳より前に年金を受給する)した場合は、受給資格を満たしていてもiDeCoに加入することはできません。

3、iDeCoと企業型DCの併用が可能となります(2022年10月より)

現在は企業型DCに加入している場合、iDeCoに加入することはほぼできません。改正後は、規約などの条件に関係なくiDeCoへ加入でき、掛金額は事業主掛金とiDeCo掛金の合計額が上限を超えなければ大丈夫です。ただし、企業型確定拠出年金で「マッチング拠出」(加入者が任意で掛金額を上乗せできる制度)をしている場合は、iDeCoには加入できません。

制度改正によるメリットは?

掛金の拠出期間が「60歳まで」から「65歳まで」になったことで、メリットも5年分多く享受できるようになります。

例えば会社員(企業年金なし)の場合の拠出限度額2万3000円の場合で考えてみましょう。

毎月2万3000円を積立てている場合、老後資金の元本を138万円(=2.3万円×12ヵ月×5年)増やすことができ、仮に5%の利率で運用できた場合は5年間で元利合計が152.5万円になります。

また、積立て期間中の税制優遇もあります。所得税率5%、住民税率10%の合計15%が還付されるケースでは年間4万1400円(毎月2.3万円×12ヵ月×15%)、5年で20.7万円もの税金がお得になります。

60歳以上で新規加入する場合の注意点

今までは60歳以上の方は加入する事ができませんでしたが、今回の改正で65歳未満であれば新規加入が可能となりました。ただし一点だけ注意していただきたい事があります。それは、iDeCoへの新規加入から受取開始までの間は、必ず5年以上の期間が必要であるという事です。

例えば63歳でiDeCoを始めた場合、積立期間は65歳までの2年間となりますが、受取開始時期は68歳からとなり、65歳から68歳の3年間は受取ができない期間となりますので、65歳から受給したい場合は注意が必要です。

さて皆さん、今回はiDeCo制度の改正点についてお話をさせていただきました。現在60歳以上の方でも、国民年金の任意加入被保険者か厚生年金の被保険者であれば加入ができる様になりますので、税制優遇のメリットを生かして上手に使ってゆきましょう。

誰でもFP相談室 村上