年金の損得勘定 年金は非常に効率の良い金融商品という考え方も

ファイナンシャル・プランナー業をしていると「年金にこのまま入っていても大丈夫なんでしょうか?、自分で積み立てて運用した方が確実ではないですか?」と良く質問されます。本来私達が「年金」と呼んでいる物は「年金保険」であり、老後に一定のお金をもらうだけではなく、亡くなった場合には遺族に遺族年金が、障害になって働けなくなったら障害年金が支給される「保険」なのです。従って、年金を単なる金融資産運用の様に損得勘定だけで議論する事は避けるべきなのですが、年金の話をすると必ずと言っていいほど聞かれる内容なので、あえて今回は損得勘定の話をしてみたいと思います。

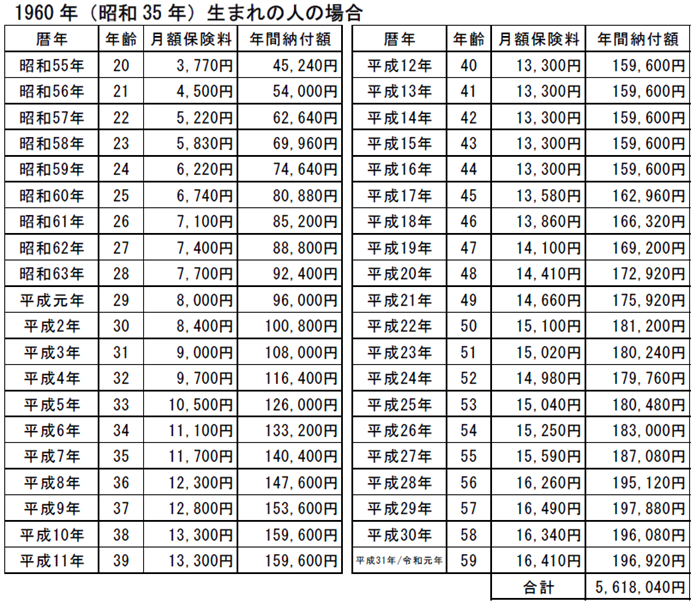

下表は去年60歳の誕生日を迎え、国民年金を払い終えたばかりの方の年金納付額です。

総額約562万円の年金保険料を支払ってきた事になります。さて、65歳になると支給される年金額は年間約78万円ですので、

562万円÷78万円=7.2

つまり7年少々で元が取れるという事を意味しています。7.2年という事は、72歳少々まで生存すれば良いという事になります。現在の日本人の平均寿命は男性約81歳、女性約88歳ですから、余裕で元が取れる計算になります。平均余命が20年として計算すると、

78万円×20年=1560万円ですから、1560万円÷562万円=2.8

つまり2.8倍の額を受け取る事になります。これは積立貯金を年利8.6%で運用したのと同じ計算になります。現在の経済状況で、8.6%の金利で40年間ほったらかしで運用し続ける事ができ、元本割れの心配も無い金融商品などはありません。この様に考えると、年金は非常に効率の良い金融商品であると言っても過言ではない事が理解いただけたのではないかと思います。ただし今後、少子高齢化が進む事を考えると年金保険料は上げざるを得ず、また支給額も減らされるでしょうから利回りが低下する事は明らかです。しかし、腐っても国の制度、元本割れしたり、ましては全てがチャラになる様な事はあり得ないと考えられます。

誰でもFP相談室 村上