NISA口座を開く前に知っておきたいこと ~金融機関の選び方と開設チェックリスト~

2024年から「新NISA」がスタートしたことで、資産づくりを始めたいという方が一気に増えています。その一方で、実際に始めようとすると「どの金融機関でNISA口座を作ればいいの?」「証券会社ごとに違いってあるの?」と迷う方が多いのも事実です。今回は、新NISAを始める際に知っておきたい 金融機関選びのポイント と 注意事項 を、初心者向けに分かりやすくお伝えします。

目次

新NISAの口座は「1人1口座」

NISA口座は、1人につき1つの金融機関でしか持てないルールになっています(複数の証券会社で同時に持つことはできません)。そのため、最初にどこで口座を作るかで、今後の投資体験や運用のしやすさが大きく変わります。ただし、金融機関の変更は毎年可能なので、「絶対に一生この会社で」という縛りはありません。とはいえ、手続きがやや面倒になるため、最初から自分に合ったところを選ぶことが大切です。

金融機関選びのポイント1:商品ラインナップの豊富さ

特に新NISAでは「つみたて投資枠」と「成長投資枠」を使い分けていくため、扱っている商品数が多い金融機関ほど選択の幅が広がります。

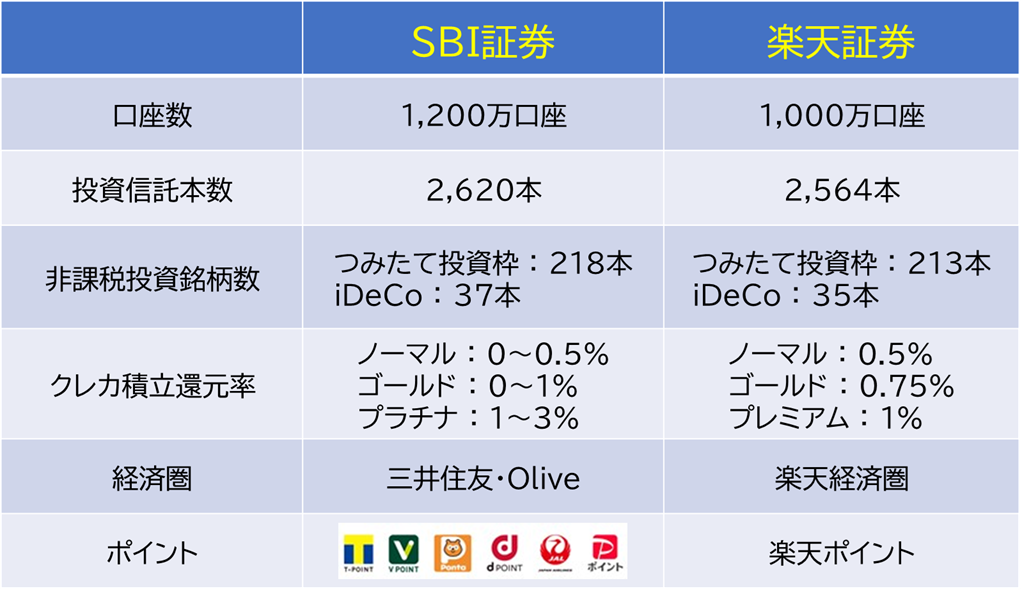

● ネット証券(SBI証券、楽天証券、マネックス証券など)

→ 取り扱い商品の種類が非常に豊富です。投資信託の本数も多く、低コスト(低手数料)商品の

品ぞろえも豊富です。

→ ETFや個別株を使った成長投資枠も柔軟に運用しやすくなっています。

● 銀行・地銀・ゆうちょ等の店頭金融機関

→ 商品が限られていることが多く、コスト(手数料)の高い投資信託や品揃えが偏っている場合

もあるので注意が必要です。

→ 店舗に出向けば対面で相談できる点がメリットではあります。

特に、つみたて投資枠で人気のインデックスファンドの品揃えはネット証券が圧倒的に強く、初心者でもコスト(手数料)の低い商品を選びやすい傾向があります。

金融機関選びのポイント2:取引のしやすさ

初心者ほど、アプリ(HP)の使いやすさや見やすさは重要です。積立設定の変更、商品の検索、残高の確認など、日常的に使う操作がスムーズにできる金融機関を選びたいところです。最近では各社がアプリ改善に力を入れていますが、使いやすさには差があります。

● 分かりやすいアプリで人気なのは → 楽天証券、SBI証券と言われています。

● 投資初心者向け画面の見やすさは → auカブコム証券、LINE証券と言われています。

「アプリが分かりにくいと投資をやめてしまう」というケースも多いので、開設前にアプリの評価や画面イメージを確認しておくと良いでしょう。

金融機関選びのポイント3:ポイント還元

最近は 投資信託の積立でポイントが貯まるという「ポイント投資」が一般化しています。これが結構無視できないメリットで、1%還元の証券会社なら、年間100万円積み立てれば1万円分のポイントが貯まります。

● 楽天証券 × 楽天カードの積立 → 楽天ポイント

● SBI証券 × 三井住友カードの積立 → Vポイント

どちらも日常生活で使いやすく、初心者にとって最初のハードルを下げてくれる魅力がありますね。

金融機関選びのポイント4:サポート体制

投資初心者にとっては商品選びや困った時のサポート体制は重要ですよね。

- 気軽に店舗で対面で相談したい人は → 銀行系が向いています

- 自分である程度調べながら進められる人は → ネット証券が最適です

特に最近のネット証券はチャットサポートやFAQが充実しており、困ったときでも比較的スムーズに解決できます。ある程度ネットを使いこなしている方であれば、圧倒的にネット証券がお勧めです。

こんな人にはこの金融機関がおすすめ!

以下はあくまで一般的な傾向ですが、初心者が迷ったときに役立つ判断基準として参考にしてください。

◆ コストを抑えて効率よく資産形成したい方 → SBI証券

・低コストの投資信託が豊富

・ポイント還元も強い

・商品の品揃えが業界トップクラス

◆ アプリや操作の分かりやすさを重視したい方 → 楽天証券

・画面設計が初心者にやさしい

・楽天ポイントが使いやすい

・つみたて設定が簡単

◆ 将来は株式やETFで積極的に運用したい方 → マネックス証券

・分析ツールが優秀

・海外ETFが買いやすい

◆ 店舗で相談したい方 → 銀行(メガバンク・地銀、信用金庫、ろうきん など)

・初心者にとっては対面相談は安心(カモにならない様に注意は必要ですが・・)

・ただし扱う商品が少ないこともあるので要注意

開設前チェックリスト

NISA口座を開設する前のチェックとして以下を参考にしてください。

[ ] 目的を明確にした(例:老後資金/教育資金)

[ ] 年間いくらまで投資するか決めた(目安:無理のない金額)

[ ] ネット証券と銀行のそれぞれの利点を比較した

[ ] 積立の頻度(毎月/毎日)を決めた

[ ] カード連携でポイント還元があるか確認した

[ ] 口座開設に必要な書類を用意した(マイナンバー等)

[ ] サポート体制(チャット/電話/店舗)を確認した

[ ] 手数料(信託報酬・売買手数料)をチェックした

NISA口座開設の際の注意点

最後に、開設前に知っておきたい注意事項です。

- 金融機関の変更は毎年1回だけ可能

→ 年の途中では変更できないので注意してください。 - 積立日は証券会社によって異なる

→ 毎日積立・毎週積立ができるかは金融機関により異なります。 - 同じ金融機関でも口座種別により商品が異なる場合がある

→ 特に銀行系は取り扱かっている投資信託に限りがあります。 - 同じ投資先でも商品によって手数料が異なる

→ 銀行系よりもネット証券の方が手数料(特に信託報酬)は安く設定されている

場合が多いです。 - ポイント還元率がカードによって違う

→ 楽天証券・SBI証券はカードとの組み合わせが重要です。

よくある質問(FAQ)

Q1:ネット証券と銀行、どちらが良いですか?

A:目的次第です。最もコストを抑え多くの商品から選びたいならネット証券(SBI、楽天)

が有利です。対面で相談したい人や、銀行の窓口で完結させたい人は銀行系が安心できる

と言えるでしょう。

Q2:ポイント還元はどれくらいお得ですか?

A:還元率は会社やカードにより異なります。例えば1%還元なら年間100万円で1万円相当の

ポイントが溜まるイメージです。日常でポイントを使う方には大きなメリットですね。

Q3:口座の変更は簡単にできますか?

A:変更は年1回できますが、年の途中では変更できません(取引実績がある年には変更は

できません)。変更手続きは金融機関によってオンラインで完結するケースが多いです。

Q4:どんな商品を最初に買えば良いですか?

A:初心者はまず〇〇つみたて投信(低コストのインデックスファンド)から始めるのが

無難でしょう。慣れてきたら分散投資で種類を増やしたり、成長投資枠でETFや個別株

の購入も検討すると良いでしょう。

まとめ

総合すると、品揃えの豊富さ、コスト、アプリの使いやすさ、ポイント還元の強さを総合的に満たすのはネット証券(特にSBI証券・楽天証券)です。とはいえ、「相談できる安心感」を大切にしたい方は銀行系を選んでも全く問題はありません。

自分の投資スタイルに合った金融機関を選び、まずは無理のない金額で一歩を踏み出してみてください。新NISAは「一生使える」制度ですので、早く始めるほどメリットが大きくなります。