令和7年度税制改正 企業年金(DC)・個人年金制度(iDeCo)の見直しについて

目次

はじめに

令和7年度の税制改正において、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)に関する重要な見直しが行われます。これらの改正は、加入者の老後資産形成を支援し、年金制度の柔軟性と魅力を高めることを目的としています。以下に、主な改正内容について詳しく解説します。

出展:厚生労働省 令和7年度税制改正の概要(厚生労働省関係)

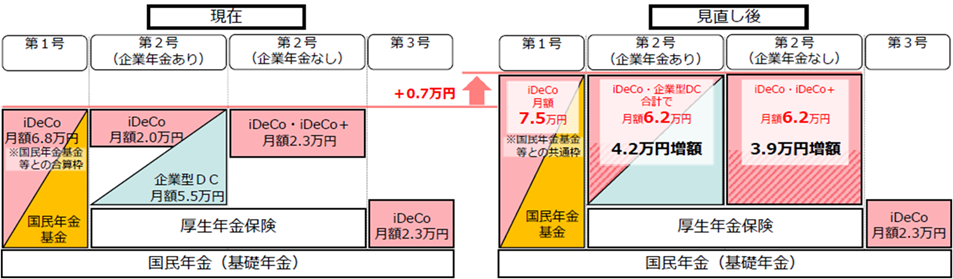

第2号被保険者の企業型DCの拠出限度額の引き上げ

第2号被保険者(主に会社員や公務員)の企業型確定拠出年金(企業型DC)の拠出限度額が引き上げられます。具体的には、現行の月額5.5万円から6.2万円に増額されます。この改正により、企業型DCを利用する第2号被保険者は、より多くの資金を老後の資産形成に充てることが可能となります。また、個人型確定拠出年金(iDeCo)についても、企業年金の有無にかかわらず、拠出限度額が月額6.2万円に統一され、引き上げられます。

第2号被保険者のiDeCoの拠出限度額の引き上げ

第2号被保険者(主に会社員や公務員)の個人型確定拠出年金(iDeCo)の拠出限度額が引き上げられます。具体的には、現行の月額2.0万円または2.3万円から、月額6.2万円に増額されます。 この改正により、企業年金の有無にかかわらず、第2号被保険者はiDeCoへの拠出限度額が統一され、より多くの資金を老後の資産形成に充てることが可能となります。

第1号被保険者の拠出限度額の引き上げ

第1号被保険者(主に自営業者やフリーランス)の個人型確定拠出年金(iDeCo)の掛金拠出限度額が引き上げられます。具体的には、現行の月額6.8万円から7.5万円に増額されます。この改正は、老後の資産形成を支援し、より多くの資金をiDeCoを通じて積み立てることを可能にするものです。iDeCoは、個人が任意で加入し、老後資金を積み立てるための制度で、掛金は全額所得控除の対象となり、運用益も非課税となるなどの税制優遇があります。今回の拠出限度額の引き上げにより、第1号被保険者はこれまで以上に多くの資金をiDeCoに拠出でき、老後の生活資金をより充実させることが期待できます。ただし、iDeCoの掛金拠出限度額は、国民年金基金や国民年金の付加保険料と合算での上限となります。そのため、これらの制度を併用する場合は、合計で月額7.5万円を超えないよう注意が必要です。

iDeCoの加入可能年齢の拡大

個人型確定拠出年金(iDeCo)の加入可能年齢が「65歳未満」から「70歳未満」に引き上げられました。これにより、65歳以上の人々も新たにiDeCoに加入し、老後資産を積み立てることが可能になります。これまでiDeCoに加入できなかった高齢者にとって、資産形成のチャンスが広がるとともに、老後の生活資金をより早期から準備することができます。また、加入年齢の拡大により、定年後も働きながら資産形成を続けることができ、掛金を拠出する期間が長くなります。iDeCoは掛金が所得控除の対象となり、運用益も非課税となるため、税制優遇を享受しながら資産運用が可能です。既にiDeCoに加入している方は、拠出期間を70歳まで延長でき、運用益を増やすことができます。

企業型DCのマッチング拠出の要件緩和

企業型確定拠出年金(企業型DC)のマッチング拠出に関する要件が緩和されます。マッチング拠出とは、企業が拠出する掛金に加えて、従業員自身も任意で掛金を拠出できる制度です。これにより、従業員は自らの老後資産形成を積極的に行うことが可能となります。

従来、マッチング拠出には以下のような制限がありました。

従業員の拠出額が、企業の拠出額を超えてはならない(例えば、企業が月額3万円を拠出する場合、従業員は最大で月額3万円までしか拠出できませんでした)

しかし、今回の改正により、この「従業員の拠出額が企業の拠出額を超えてはならない」という制限が撤廃されます。これにより、企業の拠出額に関係なく、従業員は法定の拠出限度額内で自由に掛金を設定できるようになります。具体的には、企業型DCの拠出限度額は月額6.2万円に引き上げられます。例えば、企業が月額2万円を拠出している場合、従業員は残りの4.2万円をマッチング拠出として拠出することが可能となります。この改正により、従業員は自身の資産形成ニーズに合わせて、より柔軟に掛金を設定できるようになります。この要件緩和は、従業員の老後資産形成を支援し、企業年金制度の活性化を図ることを目的としています。従業員が自らの判断で拠出額を増やすことで、将来的な年金受給額の増加が期待できます。また、企業にとっても、従業員の福利厚生の充実や人材確保の観点から、魅力的な制度となるでしょう。ただし、マッチング拠出を導入・拡充する際には、企業が就業規則や企業年金規約の改定を行う必要があります。また、従業員への周知や教育も重要です。適切な情報提供とサポートを行うことで、従業員が制度を十分に活用し、効果的な資産形成を行うことが可能となります。今回の改正は、企業と従業員双方にとってメリットがあると考えられます。企業は制度設計や運用面での準備を進め、従業員の資産形成を積極的に支援する体制を整えることが求められます。一方、従業員も自身の将来を見据え、マッチング拠出制度を活用して計画的な資産形成を行うことが重要です。

まとめ

令和7年度の税制改正では、企業型DCやiDeCoに関する拠出限度額の引き上げや加入可能年齢の拡大、マッチング拠出の要件緩和など、老後資産形成を支援するための重要な見直しが行われます。これらの改正により、個人や企業はより柔軟かつ積極的に年金資産を形成することが可能となり、将来的な生活の安定に大きく寄与することが期待されます。

| 項目 | 改定前 | 改定後 | 変更点 |

| 企業型DC拠出限度額 (第2号被保険者) | 月額5.5万円 | 月額6.2万円 | +0.7万円 |

| iDeCo拠出限度額 (第2号被保険者) | 月額2.0万円 or 2.3万円 | 月額6.2万円 | +4.2万~4.3万円 (大幅増) |

| iDeCo+国民年金基金拠出限度額 (第1号被保険者) | 月額6.8万円 | 月額7.5万円 | +0.7万円 |

| iDeCo加入可能年齢 | 60歳未満 | 60歳以上70歳未満も可 (条件あり) | 加入可能年齢の拡大 |

| マッチング拠出の上限 | 事業主掛金を超えられない | 事業主掛金を超えてもOK | 従業員の拠出額の自由度UP |