令和8年度税制改正 住宅ローン控除はどう変わった?

住宅を購入する際、多くの方が利用するのが「住宅ローン控除(住宅ローン減税)」です。これは、住宅ローンを利用してマイホームを購入・新築・リフォームした場合、年末の住宅ローン残高の0.7%を所得税や住民税から差し引くことができる制度です。

例えば、年末のローン残高が3,000万円なら、

3,000万円 × 0.7% = 21万円

が税金から控除されます。この控除は最大13年間続くため、合計で数百万円の節税効果になることもあります。令和8年度(2026年度)の税制改正では、この住宅ローン控除について見直しが行われました。そこで、住宅購入を検討している方が知っておくべきポイントを順番に解説します。

制度の適用期限延長

まず大きな変更点は、住宅ローン控除の適用期限が延長されたことです。今回の改正により、2030年12月31日までに入居した住宅が住宅ローン控除の対象となりました。これまで制度は数年ごとに延長されてきたため、いつ制度が終わるのか分からない、期限前に買わないと損をするのではないかといった不安がありましたが、今回の延長によって、住宅購入の計画を立てやすくなりました。急いで購入する必要がなくなり、金利や物件条件を比較しながら検討しやすくなったといえます。

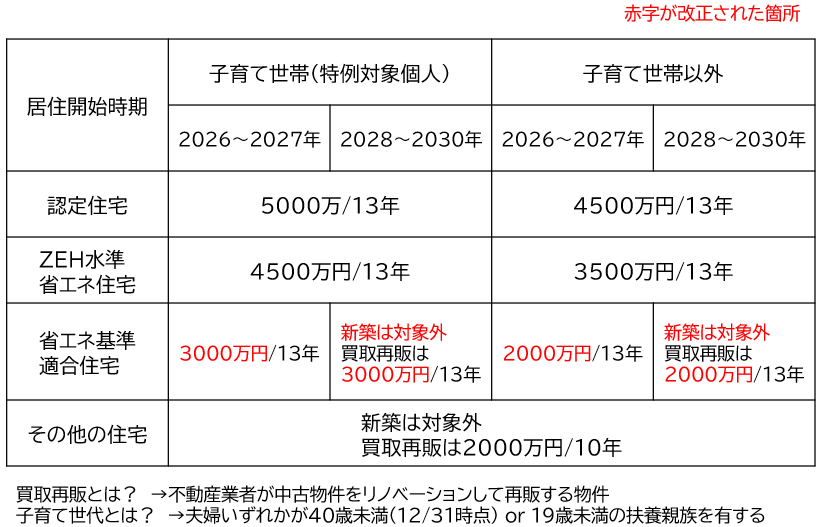

借入限度額と控除期間

住宅ローン控除では、「いくらまでのローン残高を対象に控除できるか(借入限度額)」と、「何年間控除を受けられるか(控除期間)」が重要です。今回の改正では、新築・買取再販住宅と中古住宅でそれぞれ見直しが行われています。

1)新築・買取再販住宅の場合

新築住宅や、リフォーム後に販売される「買取再販住宅」では、住宅の性能(省エネ性能)によって借入限度額が異なります。特徴的なのは、省エネ性能が高い住宅ほど控除を受けられるローン残高が大きくなる仕組みが維持されたことです。つまり、長期優良住宅、ZEH水準省エネ住宅、省エネ基準適合住宅など、性能の高い住宅ほど税制メリットが大きくなります。また、子育て世帯や若い夫婦世帯では、一定期間に入居した場合、借入限度額が上乗せされる措置も継続されています。住宅取得の負担が大きくなりやすい子育て世帯を支援するためです。控除期間については、一定の条件を満たす住宅では最大13年間控除を受けることができます。一方で、省エネ基準を満たさない住宅は控除対象外となる場合もあるため、住宅選びの際には「住宅ローン控除の対象になる住宅かどうか」を必ず確認することが重要です。

2)中古住宅の場合

今回の改正で特に注目されているのが、中古住宅の扱いです。近年、空き家問題や住宅ストック活用の観点から、中古住宅市場の活性化が政策課題となっており、税制面でも支援が強化されています。主な変更点は次の2つです。

①借入限度額の見直し

中古住宅でも、省エネ基準に適合している住宅については、従来よりも有利な借入限度額が設定され、控除メリットが拡大しました。逆に、省エネ性能を満たさない住宅では限度額が抑えられるなど、住宅性能による差が大きくなっています。

②控除期間の拡大

省エネ基準適合住宅以上の性能を持つ中古住宅では、控除期間が13年へ拡大され、新築住宅との差が縮まりました。これにより、中古住宅を購入してリノベーションする価格を抑えて性能の高い中古住宅を選ぶといった選択肢が、税制面でも有利になっています。

床面積要件の変更

住宅ローン控除には、対象となる住宅の床面積要件があります。原則は50㎡以上ですが、一定の条件を満たす場合には40㎡以上でも対象となる特例があります。今回の改正では、この40㎡特例の条件が整理され、主に所得制限、住宅区分、省エネ性能などの条件を満たす必要があります。都市部ではコンパクトマンションの需要が増えており、若年層でも住宅取得をしやすくするための制度設計といえます。今回の変更では中古住宅も40㎡に緩和されています。

ただし1点注意する点があり、子育て世帯がこの緩和を受けると、借入限度額と借入期間は子育て世帯以外の適用になるので、注意が必要です。

災害危険区域内住宅への取り扱い

近年、豪雨・土砂災害・水害などの自然災害が増加していることから、住宅税制でも立地の安全性を重視する方向が強まっています。今回の改正では、災害危険区域内に新築する住宅について、控除額が減少する、控除対象外となる場合が設けられました。住宅購入では、価格、駅からの距離、間取りだけでなく、ハザードマップ、災害リスク、税制への影響まで確認することが重要になっています。

まとめ

令和8年度税制改正による住宅ローン控除の見直しは、単なる制度延長ではなく、住宅政策の方向性を明確に示す内容となっています。ポイントを整理すると次の通りです。

・住宅ローン控除は2030年まで延長

・省エネ性能が高い住宅ほど税制メリットが大きい

・子育て世帯・若年夫婦世帯への優遇措置が継続

・中古住宅(省エネ住宅)は控除期間が拡大

・40㎡住宅特例の条件整理

・災害危険区域内住宅は控除縮小・対象外の可能性

今後は、「新築か中古か」だけでなく、、住宅性能、立地の安全性、控除期間、借入限度額を総合的に比較しながら住宅を選ぶ時代になっています。住宅ローン控除は住宅購入後の家計に大きく影響する制度ですので、物件選びの段階から制度の適用条件を確認し、長期的な資金計画を立てることが大切です。